21深度丨 市场疾风骤雨银行理财为何风平浪静? 理财“体外资产池”风险调查

在股市、债市穿越牛熊周期之时,股票、基金上下翻滚的波幅牵动投资者的心,而银行理财明明已经净值化转型,却多数仍能维持原先的收益率,是不是显得有些奇怪?有些银行理财产品成立当日规模几十亿,而某一天定开产品就赎回十几亿,那么流动性问题如何解决,为何不影响收益率?

21世纪经济报道记者多方了解到,在资管新规严令禁止银行资管滚动发行的资金池模式之后,行业内又出现了一种“擦边球”的新招——通过信托通道设立“体外资产池”,大量装入PPN(非公开定向债务融资工具)、非公开公司债等可以采用买入成本法计价的资产,同一家银行的不同理财产品的申购赎回,均可通过同一个资产庞大的信托计划来调节收益,使净值趋于稳定。

“这不是个案,是银行理财普遍的做法,的确有‘擦边球’嫌疑,且有一定风险。”一位股份制银行理财子公司人士对21世纪经济报道记者称。

另一位信托业人士表示,这是当下“流行”的做法。在他们看来,这么做最大的好处是实现“非标转标”的同时,还能包装成“服务类信托”,而非监管要求压缩规模的“融资类信托”,原因是银行理财无法在银行间市场开户,只能在上清所和交易所开户,因此信托原本就有协助开户的功能。“但拆开看,就是一个或几个理财产品对应一家公司的私募债,其实是类非标业务。”

表面上,这种做法似乎于投资者无害,但实际上这仅适用于理财产品规模不断扩张的周期,一旦规模下降或者出现大规模赎回,抑或出现债市剧烈调整时期,理财产品如果出现大规模浮亏,信用风险不断累积之后,很容易引发流动性风险,最终受损的仍是理财产品的最终持有者。此外,容易引发风险在多个金融机构间互相传染。

如果“体外资产池”不断扩张,那么资管新规对于理财产品的约束将减弱,很有可能造成,此前伤筋动骨“拆掉”的资金池、资产池,又换了“马甲”归来。

但也有银行资管人士认为,这是在现有监管规定下尽可能利用规则,维护客户稳定收益的一种方式。即便客户从母行迁移到理财子公司,对于银行理财的期待还是4%-5%的可预见收益率,所有的投资决策也需要围绕这个目标来展开,这也是理财子的品牌价值所在。

“表面净值化,实际还是预期收益型产品”

点开多家银行APP的理财产品页面,很多1个月、3个月、6个月定开产品的净值曲线几乎呈现一条上升的曲线,即便偶有波动也极其细微。再打开产品的历史净值表现页面,可以发现某些产品每周净值增长几乎都稳定在0.07%左右,而且很少出现负值,几乎没有净值回调。

下图为某银行理财的每周净值增长以及单位净值曲线:

“为什么是0.07%这个数呢?因为目前银行理财定开产品的年化收益率在3%-4%之间,每周上涨7BP,年化就是3.65%,差不多是个平均值。如果这款产品想要实现4%以上的目标收益,那么每周可能上升8个BP左右。”一位股份制银行理财子公司人士对记者解释。

但是,债市在去年至今曾多次回调,市场几次大跌,但完全体现没有体现在理财产品收益率上,而理财产品正是以债券投资为主。相同市场情况下,债基有明显的净值回撤。

下图为某只市场表现中上游的债基的净值表现:

一言以蔽之,很多理财产品并不是根据市场波动而形成净值表现的,而是像即将被淘汰的老产品一样,按照预期收益率来平摊每周、每日收益的,即成本法计价。但这与监管鼓励的净值化转型方向,显然是相悖的。

理财产品的单位净值是根据底层资产估值加总后,再除以份额总数得到的,并不存在伪造净值及其曲线的可能,但怎样对底层资产进行估值,其中颇有门道。

上述理财子公司人士对21世纪经济报道记者表示,为了尽量使用成本法使得净值平滑,银行青睐这三种资产:

一是PPN、非公开公司债、ABS和ABN使用买入成本法估值,使得净值非常稳定,这是理财子公司买入的主要资产,也是银行固定收益类产品净值稳定、回撤很小的主要原因。

二是部分通道甚至可以把银行永续债、二级资本债使用买入成本法估值,所以现在市场上这类资产的交投非常活跃,现金管理类产品也参与买卖。

三是银行优先股使用买入成本法估值,收益很高,信用风险较低,成为理财子公司追捧的对象。因为银行优先股算作权益类资产,所以成为很多银行固收+产品的重点配置方向,也是固收+产品为何权益类资产占比很高但是净值仍非常稳定、回撤非常小的重要原因之一。

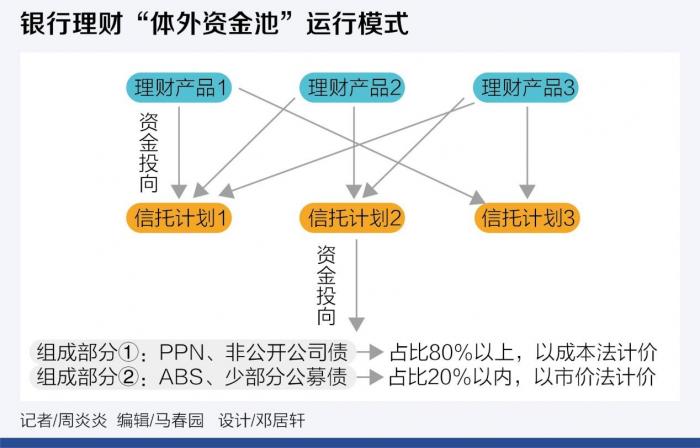

根据21世纪经济报道记者了解,在大量买入第一类资产的时候,当前颇为“流行”的方式是,比如同一家银行的理财产品1、2、3同时投向几个大的信托计划,这些信托计划的资产规模通常达到上百亿,甚至百亿,形成大的资产池,资产池中的公募资产包括ABS和公募债,以市价法计价,即监管鼓励的盯市法,但这只占20%不到的部分;80%以上的资产是PPN、非公开公司债等以买入成本法计价的资产。

具体如下图:

相比于市值法,买入成本法计价较为简单。比如,买入一只一年期4%收益率的债券,只要将其除以365天,就是每天的收益率,那么净值曲线会呈现为一条直线,为了实现这一条直线的收益率,就得持有到期,而非随市价买入卖出。相比之下,市价法复杂得多,需要每天研究债券价格波动,根据公开市场价格算出收益率。

上述部分产品可以采用成本法计价的依据是,资管新规给部分产品采用摊余成本法留了余地,根据资管新规符合以下条件之一的部分资产以摊余成本计量:一是产品封闭式运作,且所投金融资产以收取合同现金流量为目的并持有到期;二是产品封闭式运作,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价,也不能采用估值技术可靠计量公允价值。因为私募债没有活跃交易市场,可以归类为第二种情况。

“体外资产池”的多重风险

由于能够给客户稳定收益预期,银行理财原本就偏好成本法计价,在上述模式下可以最大限度使用成本法计价。由于同一家银行的不同理财产品在申赎同一个信托资产池中的资产,比如某天有一个理财产品申购50亿元,另外一个理财产品赎回50亿元,就可以在同一个池子中匹配资产,调节了流动性,所以其流动性维持了表面上的平稳。

“很多理财产品80%配置私募债,甚至有的达到100%。”上述股份制银行人士称。

但这种操作潜藏着负面影响,甚至隐匿大量风险。

其一,银行理财在一级市场大量买入PPN、非公开私募债,导致银行理财资产配置涌向私募债,使得同一主体相同期限的私募债和公募债的利差压缩到极低水平,很多情况下跌至20BP以内。但正常情况下,利差应当在50-60个BP左右。私募债在大量配置需求下,价格扭曲严重。

其二,超量匹配私募债,在期限匹配上存在合规问题。私募债大多数久期是2-3年,期限较长,也就是说上文所述信托池中多为长期限私募债,而且银行理财一般都是持有到期的策略。但是与之相匹配的定开产品,多为1个月、3个月期限的短期产品,申赎频繁,明显存在期限错配问题。

“在施行I9审计规则之后,也有会计师事务所不认可银行资管的这种行为,拒绝帮银行资管审计,可以说目前这种模式争议很大。”上述股份制银行人士表示。

这种模式与过去的银行资金池有何区别?在资管新规之前银行资管是如何调节不同产品之间的收益的?

过去银行理财不需要“三单管理”,就是为每个产品“单独管理、单独建账和单独核算”,而对外统一直开一个账户,这个户头下对应了内部的多个产品,每个产品对应一些债券资产,可以私下进行产品间的债券交易,定价内部协商,有超额收益的理财产品匀出一部分利润给没达到预期收益的产品,最终实现多个产品间的动态平衡。而由于没有“三单管理”,这些私下间的交易都游离在监管视野之外。

但在监管要求“三单管理”之后,每个理财产品必须单独开户,如果同一家银行或理财子公司的不同产品账户之间进行内部交易,很容易被监管识别为关联性交易。因此才有了信托通道这个“体外资产池”发挥作用的余地。

“体外资产池”蕴藏三层风险:

一是仅能在理财产品规模不断扩张的周期内,实现不同时间段、不同产品的客户的目标收益。目前银行理财的整体规模还在稳定增长,因此未到期的、以成本法估值的底层资产,才能始终持有。一旦银行理财规模缩减或者出现大规模赎回,这些以成本法估值的资产在前期都是每天加一点净值兑付给客户的,那么最终持有的客户会面临净值萎缩的后果,对于后来者非常不公平,甚至引发流动性风险。

二是债市剧烈调整期或者出现大量浮亏的时候,由于底层债券是采用买入成本法估值,这个估值并不是市场公允价格,也会对投资者造成不公平,可能引发流动性风险。

三是银行理财投资大量走通道,主要是信托通道,增加了通道成本(一般为7BP-10BP),并且导致风险在多个机构间传染。信托之所以愿意承接这类业务,也是业务转型推动,即可以包装成主动管理型产品,但本质上仍是非标通道业务。

四是对基金造成不公平,因为基金一旦成立之后需要去银行间和交易所开户,这2-3周的时间内只能做活期存款类资产,等到开户之后才能买卖债券,所以收益率、稳定性等跟银行理财产品相比,处于劣势。而资管新规当初出炉的核心要义之一,就是将各种资产管理业态拉回同一起跑线。

(作者:周炎炎 编辑:马春园)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。