表决权委托争议再现,海伦哲原实控人撤回“不可撤销”表决权委托

近日,海伦哲(300201.SZ)公告,原实控人丁建平及其一致行动人江苏省机电研究所有限公司(以下建成“机电研究所”)已向法院起诉现任控股股东中天泽,要求解除前二者与中天泽签署的“不可撤销”表决权委托。这是继欣龙控股(000955.SZ)之后,又一例涉及上市公司控制权的“不可撤销”表决权委托争议。

海伦哲的现任控股股东中天泽在2020年4月与原实控人机电研究所及丁建平签署《股权转让协议》及《表决权委托协议》,机电研究所将持有海伦哲5%的股份转让给中天泽,此外,机电研究所及丁建平分别将所持海伦哲15.64%和4.34%的股份对应的表决权“不可撤销”地委托给中天泽行使。因此,中天泽合计拥有海伦哲24.98%股份对应的表决权,从而成为海伦哲新的实际控制人。

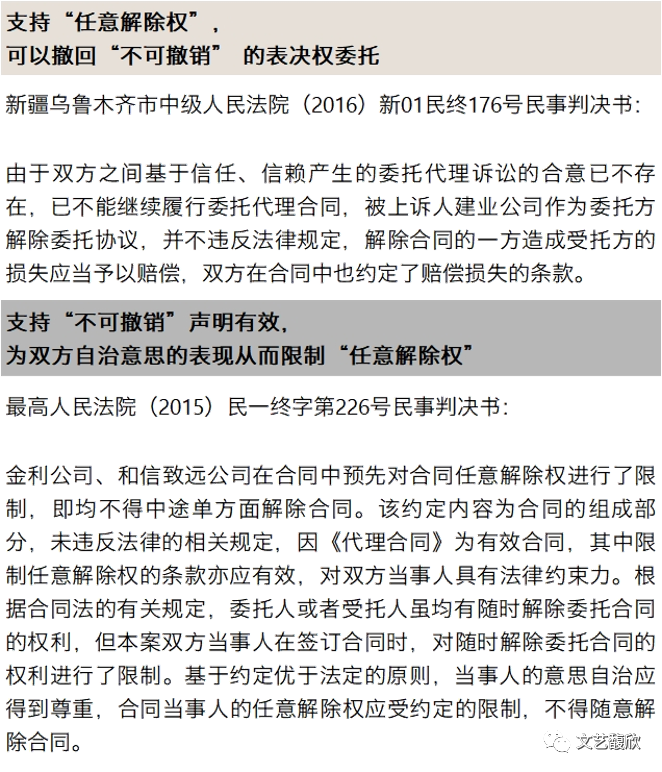

“不可撤销”表决权委托是否可撤销

机电研究所和丁建平一方主张“不可撤销”的表决权可以撤销,理由主要有两点:1、根据《民法典》第九百三十三条规定“委托人或者受托人可以随时解除委托合同”(即任意解除权),机电研究所和丁剑平都已经在2021年4月28日向中天泽发送了《关于解除表决权委托的通知》;2、海伦哲终止了面向深圳中航智能装备股权投资基金合伙企业(有限合伙)(以下简称“中航基金”)的非公开发行A股股票事项,表明中天泽已经以行动表示不履行合同约定的主要义务,损害了机电研究所和丁剑平作为海伦哲股东的切身利益,构成严重违约,表决权委托合同目的无法实现,要解除合同。

海伦哲聘请的法律顾问君泽君律所则认为:1、考虑到与上市公司收购事项相关的表决权委托合同特殊的商业属性、证券市场规则、信息披露规则等多种因素,上市公司表决权委托合同属于特殊的商事委托合同,应与一般民事委托合同的成立、生效、解除区别开来;2、根据《表决权委托协议》,委托方将表决权委托表述为“不可撤销”,属于合同双方的“意思自治”,应属有效约定;3、《表决权委托协议》约定的合同解除情形并未发生,委托双方也未协商解除委托协议;4、中天泽没有违约行为。基于上述原因,表决权委托方也即机电研究所和丁建平不享有法定及约定解除权。

而根据过往的案例,针对“不可撤销”的表决权委托是否可以撤销,法院支持正反两方的判例都有:

争议背后

2020年4月13日,与《股权转让协议》以及《表决权委托协议》同日签订的还有一份《股份认购协议》,即约定海伦哲以每股2.92元的价格向中天泽的一致行动人中航基金锁价定增融资33,580万元。如果定增完成,中天泽及其一致行动人将合计拥有海伦哲的表决权比例将上升到28.54%。

也正是这份《股份认购协议》最终无法执行,成为了此次机电研究所和丁剑平起诉要求撤销表决权委托的导火索。

其实,逻辑上来说,这次定增对中天泽来说是相当划算的——发股价格2.92元/股,相比当时的市价4.03元/股折价27.54%。且对中天泽来说,不做定增只持有海伦哲5%的股份,上市公司发展再好,获益有限,而定增完成后,中航基金能够持有上市公司9.95%的股权比例,成本又低。所以,中天泽刻意不去推动定增并不符合逻辑。

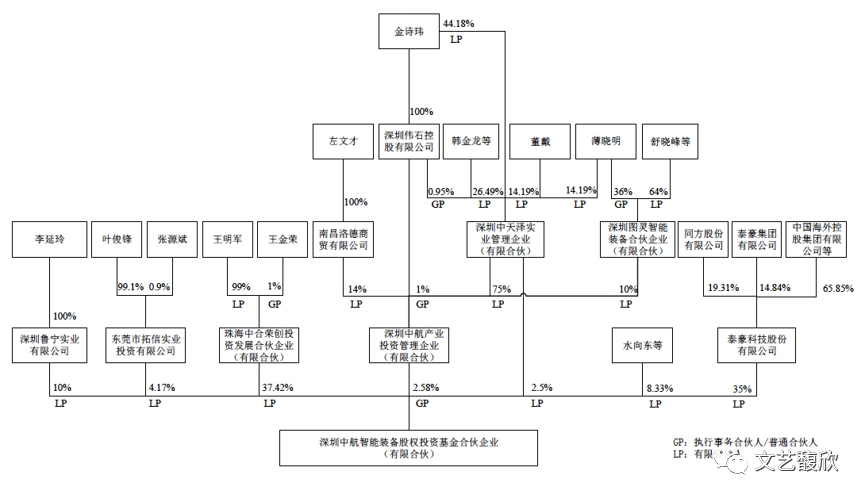

真正的问题出在中航基金的股权结构上,如下图:

可以看出,中天泽只是作为GP控制中航基金,大部分的出资并不来自于中天泽,而是来自其它LP,这实质上并不符合定增新规下向实控人锁价定增的条件。按照定增新规,只有向:1)上市公司的控股股东、实际控制人或其控制的关联人;2)通过认购本次发行的股份取得上市公司实际控制权的投资者;3)董事会拟引入的境内外战略投资者,这三类投资者发行,才可以事先确定发行价格(即锁价定增)。

而中航基金作为发行对象,大量并不属于实控人的资金可以通过这一渠道参与上市公司的锁价定增,也就变相突破了向实控人发行这一条件。这才是海伦哲的这次定增无法继续推进的原因。

对于当时转让上市公司控制权的机电研究所和丁剑平一方来说,只转让了5%的存量股权,大部分的股权并未变现,原指望引进资源丰富的中航基金来助推上市公司有更好的发展,现在这一计划无法实现,这使得原先的控制权转让方案“非常地不划算”,想要撤回“不可撤销”的表决权委托也是自然而然的事了。

在上市公司控制权转让的方案中,通过所谓“不可撤销”的表决权委托来实现的控制权结构并不稳定,在司法实践中,这个“不可撤销”是否可以撤销也有争议,只能作为临时状态,这个临时状态维持得越久,随着原交易各方以及上市公司情况的变化越容易出现争议,对此,在设计控制权转让方案时一定要有清醒的认识。

(作者:文艺馥欣 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。