常听到的“MLF操作”,对我们到底有啥影响?

“X月X日,央行进行9500亿元历史最高MLF超额操作”。

这类新闻,相信大家都听过,但很多人却不理解,到底什么是MLF,为什么一出手就是千亿?为啥市场对它的关注度这么高?Dr.汇今天就对这个央妈“法宝”MLF做一个简单科普。

什么是MLF

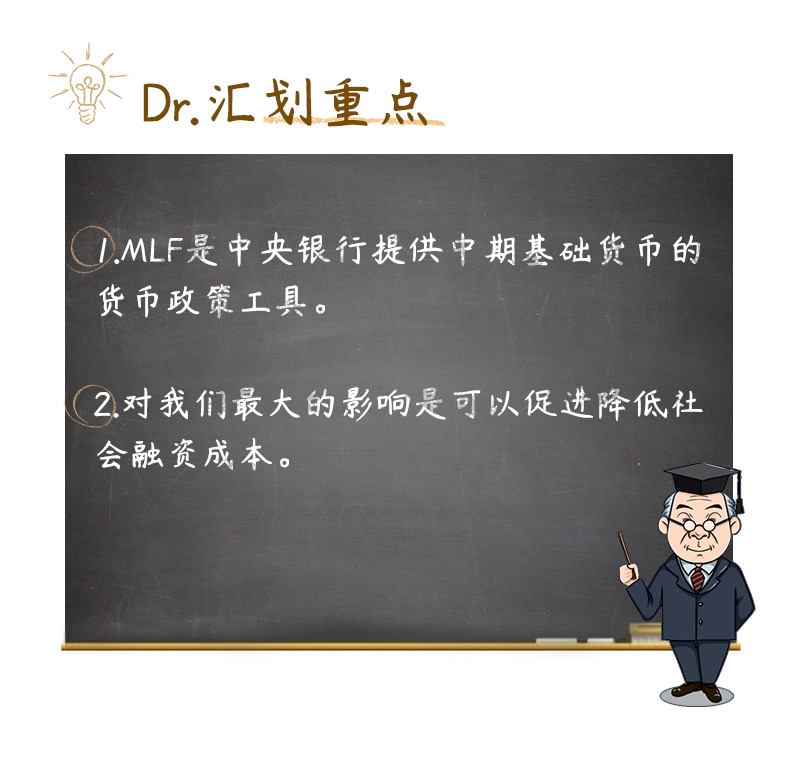

MLF是中期借贷便利(Medium-term Lending Facility)的英文缩写,也俗称“麻辣粉”,是中央银行提供中期基础货币的货币政策工具。其发放对象是符合监管要求的商业银行和政策性银行,发放方式为质押方式。

MLF的期限一般是三个月到一年,在资金使用满足政策要求的情况下,到期可获得展期。所谓“展期”是指贷款人在向贷款银行申请并获得批准的情况下延期偿还贷款的行为。

为了方便理解,我们以央行MLF操作情况来进一步解释说明:

期限1年就是央行把钱借给参与MLF投标的银行1年,1年后相关银行要还钱。

操作量9500亿元就是央行借给符合条件的银行9500亿。

中标利率2.95%就是利息,即央行把钱借给相关银行的利息。

总结一下:MLF并不是投放基础货币,它是央行向符合一定资质要求的商业银行、政策性银行提供的一种特殊贷款,该贷款主要用于三农和小微企业,贷款的时间一般为三个月到一年。

创设MLF的目的

MLF是由中央银行2014年9月创设的,是作为逆回购和SLF的补充。那么央行为何要创设MLF呢?这得从2013年6月的“钱荒”说起。

由于整治同业业务、进行压力测试等原因,2013年6月,一场罕见的“钱荒”将中国金融系统推向了舆论的风口浪尖。6月20日,上海银行间同业拆放利率隔夜品种飙涨578.4个基点达到13.44%,达到历史新高。

根据资料显示,从2013年5月中旬至2013年7月,持续时间不到2个月,回购与拆借利率由3%以下大幅升至11%以上(隔夜拆借利率水平一度高达13%)。在这过程中,外汇占款增长势头出现了大幅放缓趋势,而央行是根据外汇占款情况发行新货币,这就意味着央行不能发行新货币,供应不足了。

为了维护金融市场的健康,补充流动性缺口,央行在《2014年第三季度中国货币政策执行报告》中确认,于2014年9月创设了中期借贷便利,向国有商业银行、股份制银行、较大规模的城市商业银行和农村商业银行分别投放基础货币5000亿元和2695亿元,期限3个月,利率3.5%。

至此,中期借贷便利成为了央行货币政策工具箱中的关键一员,有了这个工具,央行就能稳定利率的同时又不需要直接向市场投放基础货币了。

MLF对于我们有什么影响

市场对于MLF的关注度非常高,主要是因为央行可以通过控制MLF的投放量和利率来影响市场的货币供应和市场利率,所以在一定程度上,MLF通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,促进降低社会融资成本。

怎么理解呢?Dr .汇给大家举个例子:假设Dr .汇经营着一家小型玩具厂(小微企业),由于玩具迭代极快,现在公司需要一笔资金购买设备,用来进行产品升级。

于是Dr .汇去银行借贷,但由于玩具厂规模不大,盈利一般加上期限较长,于是达不到银行的风控标准。

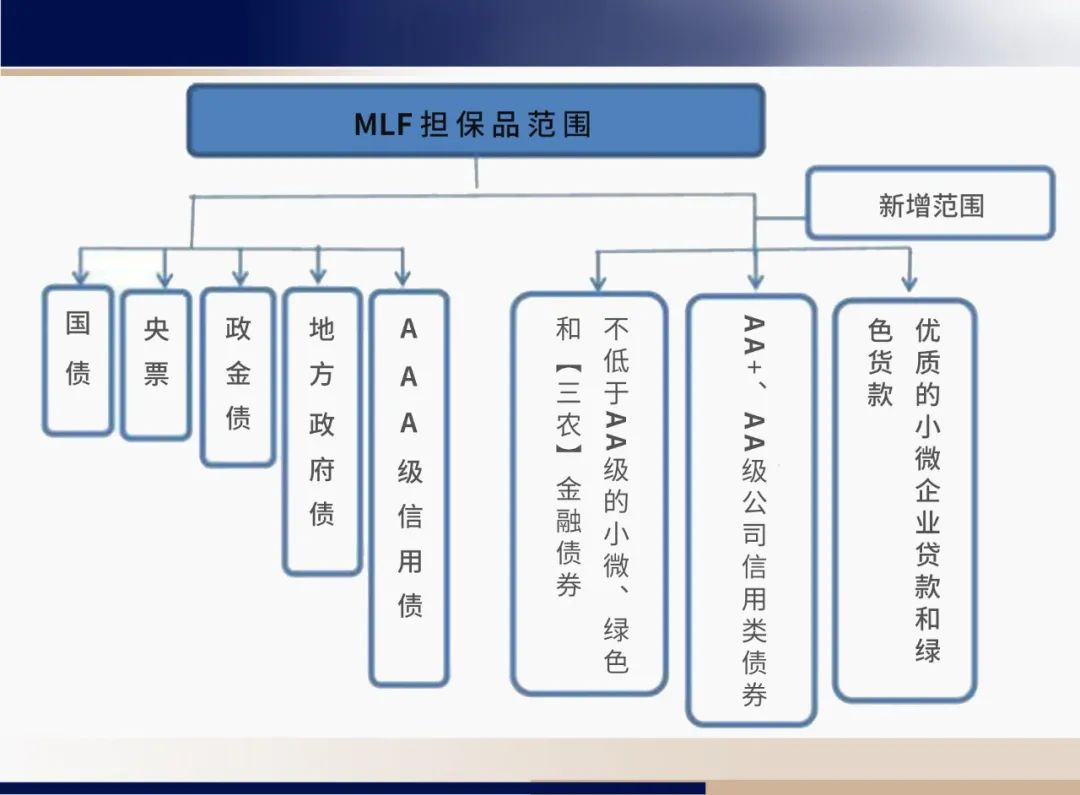

此刻,央行发话了:如果银行以国债、央行票据、政策性金融债、高等级信用债等优质债券或不低于AA级的小微、绿色和“三农”金融债券作为质押品,那么她愿意以较低的利率借给银行一笔资金。

这就意味着,银行如果愿意将钱借贷给Dr .汇,那么可以获得央行相对较低的利率,银行何乐而不为呢?而Dr .汇拿到钱后,老老实实拿钱来升级设备,按时还本付息。

这样做,既能让银行通过利差赚到钱,又能使Dr .汇的玩具厂继续经营下去,简直是双赢。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。