来,跟我学个有钱人的基本功!

最近这两天小宝都在回复私聊的问题,发现有一个问题最近还蛮多人问的,就是保险的缴费期到底该选多久。

想来应该是很多人都会犯迷糊的地方,今天给大伙说说,顺便教大家一个有钱人的基本功。

现在大多数产品的缴费期限都很灵活,可以一次性缴清(趸交),也可以选5、10、15、20、30年交。

跟房贷一样,一次性缴清的总保费是最少的,而选择30年缴清总保费是最多的。

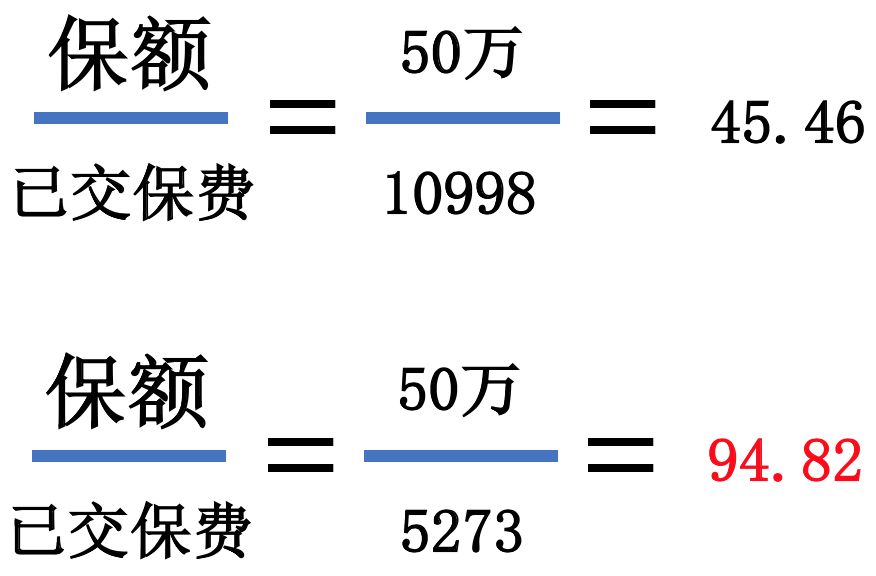

像某款重疾险,30岁男,50万保额保终身,10年缴清总共是10.9万,30年缴清总共是15.8万,账面上是要多花5万块。

不过30年平均下来,每年也就是1666块,可换来的好东西却不少。

1、每年保费压力小

30年缴清,每年的保费是5273,而10年缴清,每年是10998。

选10年缴费,给自己一个人配置还好说,咬咬牙还能承担,但对于大多数家庭,好几口子人呢,一年就得大几万的保费,压力太大了。

选30年缴费,每年保费压力更小,可以配置的保额更高。

至于多花的那些“利息”,通货膨胀会帮我们减轻这个副作用。

2、杠杆比高

这个词儿可能很多人都没听过,简单来说就是获得的保额和已交保费总和的比值。

比如交了1万保费,获得了50万保额,那杠杆比就是50。已交保费2万,获得了50万保额,杠杆比就是25。

这个数字越高越好,代表我们花更少的钱,获得了更高的赔偿。

以前说的10年缴费和30缴费为例,假设第一年就出险的话,看看他们之间的杠杆比差多远:

(杠杆比计算)

30年缴费杠杆比更高,翻倍都不止了,妥妥的~

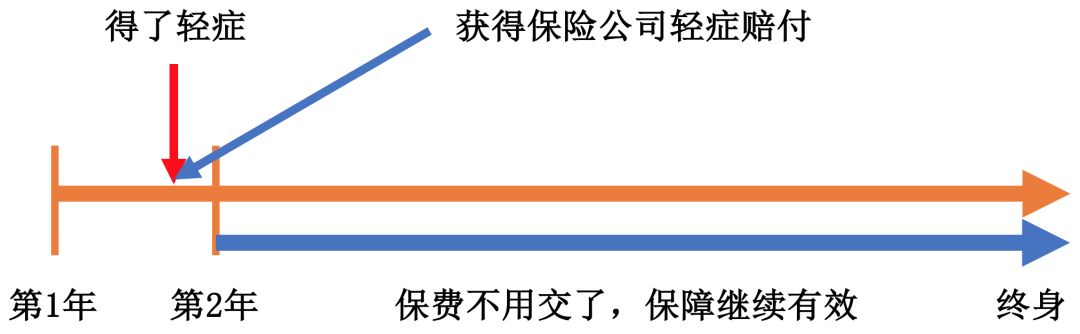

3、保费豁免概率高

现在大部分有良心一点的或者正常一点的重疾险产品都有轻症豁免,特别实用。

啥意思呢?

就是在缴费期间,如果得了轻症或中症,保险公司不仅要赔钱给咱们治病,而且还会免掉后续的保费,保障继续有效。

比如二花给自己买了份50万保额的重疾险,选择交30年保终身。

刚交第1年,二花心脏就出了问题,做了微创冠状动脉搭桥手术。

保险公司不仅要赔她15万,而且要免除二花剩余29年的保费,继续保二花到终身,直到确诊重大疾病为止。

(轻症豁免示例)

所以说,一般情况下缴费年限越久对咱们越好~

那什么情况下要考虑缩短缴费期限呢?

小宝建议如果收入不稳定的话,可以考虑适当缩短。

比如有些人是做生意的,有的时候生意好,可以趁手头宽裕先把保险买好,避免未来生意不好的时候承担不了保费。

对于大多数人来说,缴费期越长越好,但也要具体情况具体分析哈~

说起来,小宝发现很多人对金钱的数额都很敏感,但却经常忽视时间这个重要的变量。

有的人觉得返还型保险很划算,因为有事赔钱没事返本,自己好像一点都不亏,实际上是让保险公司拿着我们交的钱挣了一大笔利息差。

试想一下,30年前我们交给保险公司的10万块,跟30年后保险公司返还给我们的10万块,能一样吗?

所以小宝觉得,要想成为有钱人,必须得掌握有钱人的一个基本功,就是学会用更长远的眼光来看待自己的财富,不被一时的盈亏、账面的高低给蒙蔽。

在通货膨胀偏高的时代,一定要把钱和时间绑在一起考量。

(作者:荔枝保 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。