重读经典:这就是基本面投资的魅力

两位曾让巴菲特受益的大师 这样说...

在嘉实,我们始终倡导基于基本面的深度研究。通过实证分析,我们发现中国市场仍处于非有效或弱有效的发展阶段,基本面投资依然是行之有效的投资方法。但你是否了解基本面思想的源起与演进之路?

在某次见面会上,一个17岁的小伙子问巴菲特:如何能成为一名好的投资者?巴菲特的回答非常简单:“读一切可读之物。”而巴菲特的常读之物,就包括与基本面思想诞生息息相关的两位投资大师的经典著作。

“格雷厄姆:赚企业成长的钱还是交易对手的钱?”特许金融分析师协会曾评价说:“价值投资的根源可以追溯到1934年的经典著作《证券分析》。”

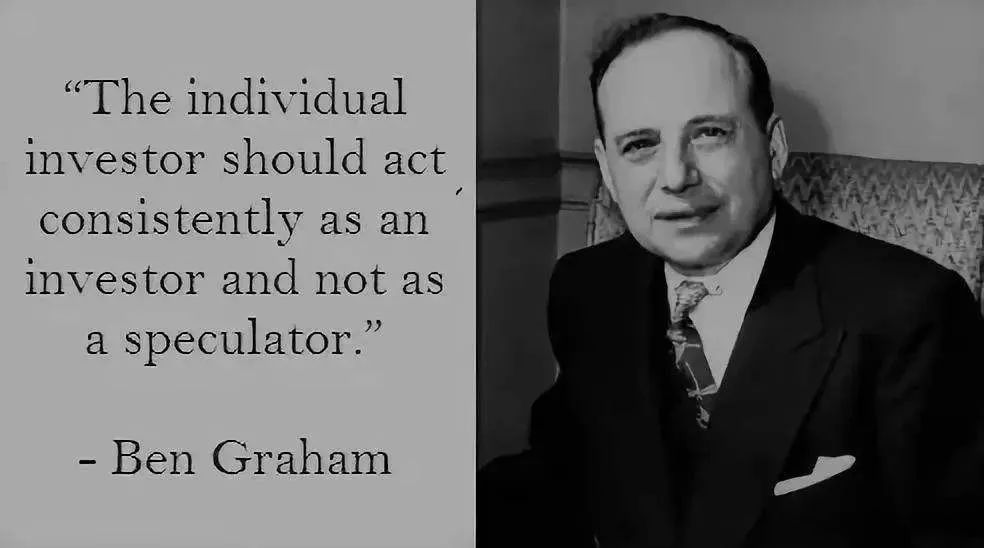

“在大家恐惧时贪婪,在大家贪婪时恐惧。”这句话的源头并非巴菲特,而是他的老师本杰明·格雷厄姆。关于这句名言,我们常听到只是其中一部分,它的完整版应该是——“在大家恐惧时贪婪,在大家贪婪时恐惧。行不行?这个策略的问题是熊市无底,牛市无顶。”

这是本杰明·格雷厄姆在经历了1929年美国经济大萧条之后,尤其是在经历了大萧条带来的投资管理的重创后所提出的重要思考之一。他提醒自己和周围人,应在投资中保持理智,避免情绪。

格雷厄姆分别在1934年和1949年出版了两本书:《证券分析》与《聪明的投资者》。虽然在格雷厄姆《证券分析》这本书中未直接定义“价值投资”,但是包括特许金融分析师协会在内的机构曾评价到:“价值投资的根源可以追溯到1934年的经典著作《证券分析》。”

在这本书中,格雷厄姆对投资与投机进行了坚定区分。他认为,投机是赚交易对手口袋里的钱,是造成1929年美国股市大崩盘的罪魁祸首之一。而投资是基于全面分析,赚好公司成长的钱。投资应能提供资本的安全性和合理的预期回报。

这在当时是振聋发聩的观点,直到现在仍具有启发性。当然,格雷厄姆的贡献不止于此。还记得巴菲特的另一句名言“先记住不要亏钱”这句话吗?其来源也是格雷厄姆所提出的一个重要概念——安全边际。

安全边际原本是工程学概念。对桥梁建设来说,冗余的安全空间越大,浪费越大,但桥梁的安全度也越高。格雷厄姆将这一概念用于投资上。他认为,股票之所以出现不合理的价格,在很大程度上是由于人类的惧怕和贪婪情绪。极度乐观时,贪婪使股票价格高于其内在价值,从而形成一个高估市场;极度悲观时,惧怕又使股票价格低于其内在价值,进而形成一个低估市场。不过,安全边际的内涵不单单包含了买入价格的安全性,还包括了企业的安全、行业的安全。

“威廉姆斯:股票的价值等于它未来现金流的现值”威廉姆斯的投资价值理论和格雷厄姆的价值投资理论是西方投资思想史上的里程碑,因为他们标志着一个重要的方法论开始走向成熟,那就是基本面分析。

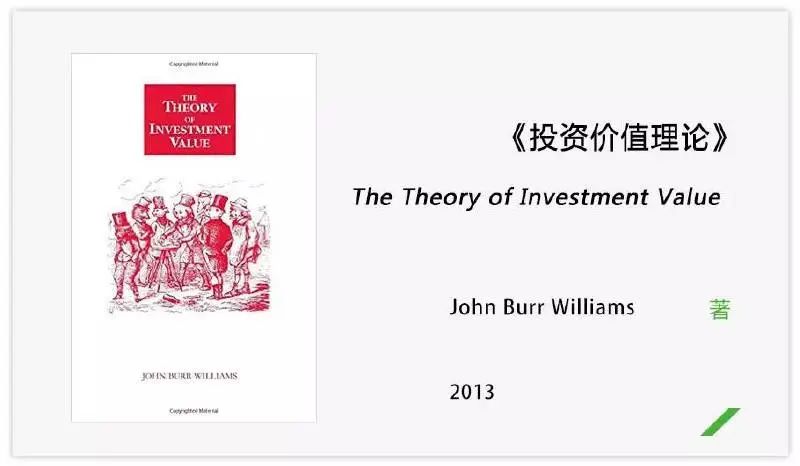

说到价值投资,除了格雷厄姆,不得不提及另外一个人——约翰·伯尔·威廉姆斯。1938年,约翰·伯尔·威廉姆斯出版了《投资价值理论》,这也是他在哈佛大学的博士论文。后来这本书多次再版,巴菲特也曾为其做序。

人们广为传颂的是他在文中说过的一段话——“建设果园是为了获得果实,喂养蜜蜂是为了获得蜂蜜;购买股票是为了获得股利。”他在书中直接点明投资股票的动因所在。

在这本书中,威廉姆斯为价值投资提出了一个核心概念——内在价值。他认为,从投资角度,企业经营的好坏是由其未来盈利能力决定的。企业的内在价值就是其剩余可预见存续期内,可以产生的现金流量的折现值。简单理解的话,就是他认为股票的价值等于它未来现金流之现值。

威廉姆斯第一次完整提出了公司价值等于公司证券持有者未来年份得到的分红和利息的现值的投资价值理论,这构成了价值投资理论的基石。

巴菲特曾在其著作《股份公司教程》中对内在价值进行过进一步的解释,“内在价值是一个非常重要的概念,它为评估投资和公司的相对吸引力提供了唯一的逻辑手段。内在价值的定义很简单:它是一家公司在其余下的寿命中可以产生的现金的贴现值。”

威廉姆斯的投资价值理论和格雷厄姆的价值投资理论是西方投资思想史上的里程碑,因为他们标志着一个重要的理论方法开始走向成熟,那就是基本面分析——以股票的内在价值为依据,着重于对影响股票价格及其走势的各项因素进行全面综合分析。这些因素包括经济的、社会的,甚至投资者心理的等多方面,并且是动态的。因此,要在数以千计,甚至万计的企业中真正找到那些能长期带来稳定回报的公司,我们尤其需要从基本面出发,进行深入的研究发现。

而今,基本面分析所带来的影响已穿越时间,影响了一代又一代价值投资的信徒。这是思想的魅力,亦是我们在世界读书日共读经典的动力所在。

(作者:嘉实基金 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。