为什么他能提前布局周期股?

黄衫女侠|文

财商侠客行|出品

一场久违的大涨,打破了牛年以来市场的纠结。

这一次,基金虽然还没上热搜,但许久不打开基金APP的朋友已经开始在群里问:“什么情况?要卖还是加仓?”

女侠一直强调:在国内买基金,一定要了解你的基金经理,因为只有这样,在遇到上涨的时候,你大概就能知道:

这只基金业绩这么好,究竟是押宝于某个热门行业或者某几类热门股,撞大运中了大奖?

还是基于稳定持续的投资风格?

比如今年市场风格突变,很多“抱团股”就像被后羿射中的乌鸦一样,股价掉头向下;而周期股则扬眉吐气,颇有“王者归来”的气势。

从基金排名来看,今年业绩靠前,逆市取得正收益的基金,大部分也是因为踩中了周期股的节奏。

要知道这些重仓周期股的基金,是运气还是实力?就需要对基金经理做进一步的了解。

女侠不久前参加了一场基金经理的媒体见面活动,有位基金经理今年的业绩特别好。

在沪深300指数下跌的背景下,他管理的基金净值则是持续上涨。数据显示,该基金近一年收益率76.21%(同期基准15.93%),排名分别为26/492(数据来源:银河证券,截至2021年5月21日)。

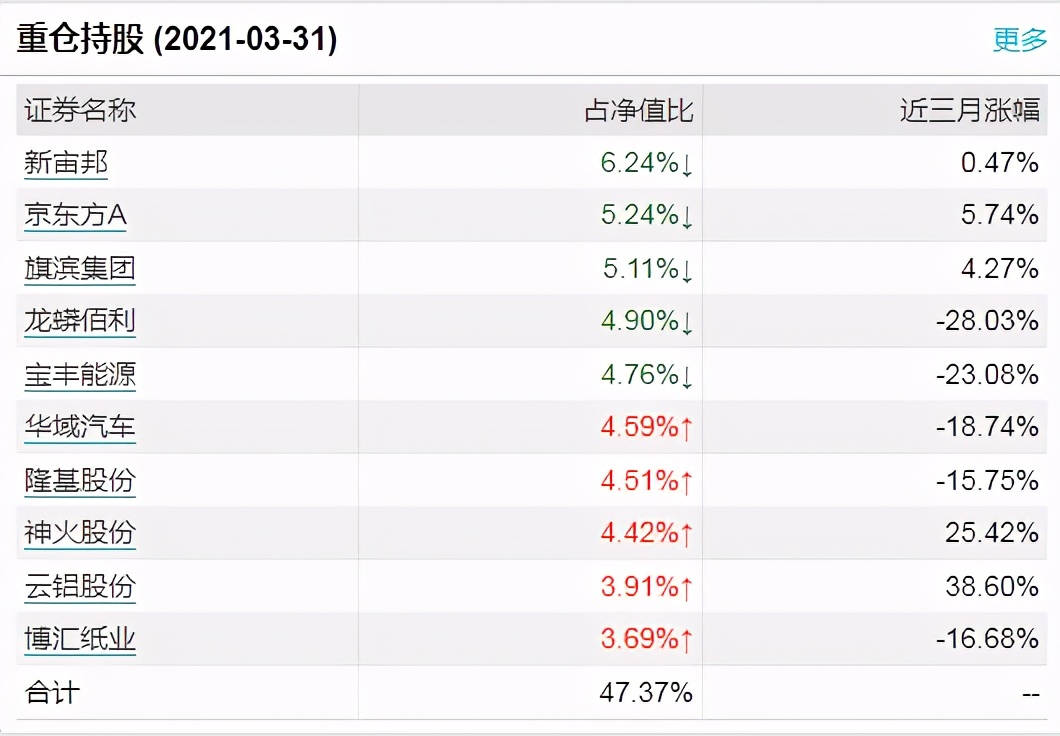

年后业绩缘何持续走好?查了一下基金持仓,果然是周期!

查看基金年报则发现,基金经理对周期的布局其实从去年就开始了,年报中材料行业的持仓比例大幅增加了32.48%,成为第一重仓的行业。

为什么他能够精准地买在周期底部?

在这次分享中,基金经理阐述了自己投资逻辑、投资理念以及行业观点的看法,全程了解下来,我们就能完整地Get到,他买周期股其实是基于长期的投资框架,而并非一时兴起,撞了大运。

对了,这位基金经理是景顺长城策略精选的基金经理张靖。

张靖:

景顺长城策略精选基金经理。入行15年,基金管理经验9年,担任过券商、基金公司研究员、专户投资经理;有过3年的量化投资经历。

银河证券数据统计显示,截至2021年5月21日,张靖从2014年10月25日开始管理景顺长城策略精选,任职总回报为230.43%(同期基准为78.88%),年化回报率19.93%。长期业绩也是相当不错的。

以下是基金经理的演讲实录,《财商侠客行》做了精编整理。

01

不做“赛道”选手,寻找投资的最佳性价比

在谈及自己的投资理念时,张靖用了一个词:“大道至简”。他说自己不是一位赛道选手,更注重回归投资本质,寻找最具性价比的投资。

张靖:有些公司是很好,赛道也不错,比如芯片,一个逻辑是,中国人这么聪明勤劳,做出芯片只是时间问题。

但对这种公司,业绩兑现期还比较远,对投资而言是很难把控变化的,很多近期的影响因素也会导致股价的大幅波动。所以我更希望去寻找已经出现业绩拐点的公司。

企业有它的生命周期,这个周期对公司的经营会产生比较大的影响。

而且,我认为投资是要讲投资期限的,投一个资产的时候要设定好自己的投资期限,能持有多久,我更愿意设置一个相对不是那么长的投资周期。因为从本质上来讲,越近的东西确定性会越强,越远的东西总体来讲确定性弱一点。

我一般会更关注两到三年的公司成长周期,事实上一个公司想持续成长超过三五年是一件不容易的事,最快速的成长期,即业绩快速爆发期,主要集中在两到三年这个期间。

另外,我不谈赛道,所以选择面也比较广,可以在全市场筛选一些具有性价比的资产。

比如,我看好A行业,预计它未来5~10年都很好,但投资性价比不如B行业,那我就会进行切换。

因为投资本质是一样的,再便宜的资产也有它的定价。

所以,一方面,对公司基本面的分析很重要,找到优质的公司,行业空间要好,竞争格局、竞争优势要强,业绩的兑现能力要强,最好是能找到业绩尽量爆发或是正在爆发过程中的公司,同时估值不要很贵,这就是投资性价比。

追求投资性价比,也能够使我组合相对均衡、业绩稳定。

有句话叫“前走后有”,意思是,做了一波A,A没有投资性价比就走了,B就接上来了。

02

高性价比的投资机会,怎么找?

张靖:我更愿意去寻找那些经营业务进入快速增长阶段的公司,可能当前是低点,但即将或是正在进入快速成长通过的企业,这样公司未来有比较好的持续性,这是首要。

其次要看估值,去寻找优质公司,在企业经营拐点时进入,但估值到达合理水平就应该退出,而不等估值去泡沫化。

我的投资逻辑就是,找到优质的公司,在公司快速成长、经营发生拐点的时候介入,等到估值比较合理体现了价值的时候再退出,周而复始。

不讲赛道,讲究的是投资的本质和性价比,通过主动和量化的方法寻找投资标的。

01

案例

我之前买过一家家装公司,买入的原因是看好公司的业绩成长空间,认为其可以做到30%的市占率,对应的业绩利润大概为15亿左右,给予10倍估值,对应的就是150倍的市值。

我买入的时候公司市值只有30亿元,后来一路上涨到150亿元、200亿元,我在150亿元市值的时候就卖出,因为赚这部分钱是最确定的

我更愿意赚公司业绩成长的钱,而估值泡沫的钱在我的组合里并不是那么突出。常年下来,我赚取的收益基本都还是比较确定、稳定的。

03

如何发现公司业绩的“拐点”?

张靖:我以前做过三年的量化投资,当时主要是多因子策略,比较不容易跟基本面的框架直接结合在一起。

现在我会将量化结合到基本面选股当中,具体做法是,利用量化大数据优势,快速分析各个行业中上市公司盈利、库存周转率、经营现金流等数据的变化,从而监控行业经营状况的变化。

这样可以更高效地从全局看到行业、上中下游的变化,捕捉到经营出现拐点的行业和公司,进而结合基本面趋势和经营拐点去把握入场时机。

在具体选股的时候,则会从市场空间、成长逻辑、竞争壁垒、业绩确定性及质量等维度进行分析,观察“拐点”企业是否将进入快速成长期或经营业务快速增长阶段。

04

高性价比的机会,总能找到吗?

张靖:我的投资方法就是持续挖掘新的投资品种,比较投资的性价比。有很多人也在这么做,但事实上难度也挺大。

关键就在于信息的处理以及对行业的认知是否到位。我的做法是,不断去积累每个行业,看每个行业的商业模式、运行规律,分析每家公司的经营状况,通过长期积累,保持对行业和企业的敏感性,这样才能在拐点的时候发现投资机会。

比如,我2019年买了光伏行业,但事实上我从2016年就开始研究这个行业,将成本拆解得比较清楚。

2019年的时候,光伏度电成本进入平价区间,我当时就意识到,市场空间随即打开,这就是市场空间的拐点;行业关键技术的突破就是成长逻辑的拐点;产业链整合有效地发挥协同效应就是竞争格局的拐点;有些公司的财务状况在发生大幅改善,市场可能还没有充分认知,则是业绩层面的拐点。

(作者:财商侠客行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。