服务机器人爆发式增长:去年投融资激增344%,2023年市场规模或超750亿

新冠肺炎疫情催生“无接触"服务,服务机器人迎来重大发展机遇。

5月27日,赛迪顾问发布的《洞见▪2021-新兴产业投资机会》报告显示,2020年,受新冠肺炎疫情影响,中国服务机器人市场需求迎来爆发式增长,市场规模达到283.8亿元,同比增长37.4%,而这一市场的投融资在2020年更是激增344%。

该报告认为,随着全球新冠肺炎疫情影响的持续以及国内老龄化问题的加剧,服务机器人市场规模仍将快速增长,预计到2023年市场规模将达到751.8亿元。

报告指出,新冠肺炎疫情催生“无接触”服务,服务机器人迎来重大发展机遇。受新冠肺炎疫情影响,2020年中国服务机器人市场规模达到283.8亿元,同比增长37.4%,预计到2023年市场规模将达到751.8亿元。

服务机器人产业链分为上游关键零部件及软件、中游本体制造、下游终端应用三个环节。

其中,关键零部件及软件是服务机器人的核心领域,技术门槛较高,2018-2020年前三季度,中国服务机器人关键零部件及软件环节上市企业营业收入虽保持增长,但同比增长率从2018年的53.2%下降至2020年的9.4%,营收能力逐年降低。

报告介绍,在人工智能和人机交互领域,国内企业技术已达到世界先进水平;在感知领域,国内企业已取得部分技术的突破;在运动控制领域,国内企业技术方案成熟度仍不足。

在本体制造环节,上市企业的营收能力呈现明显复苏趋势。2018-2020年,服务机器人本体制造环节的上市企业前三季度营业收入逐年增加,从2018年的61.4亿元增加至2020年的76.5亿元,营业收入同比增长率从2019年的9.8%提高至2020年的13.5%。

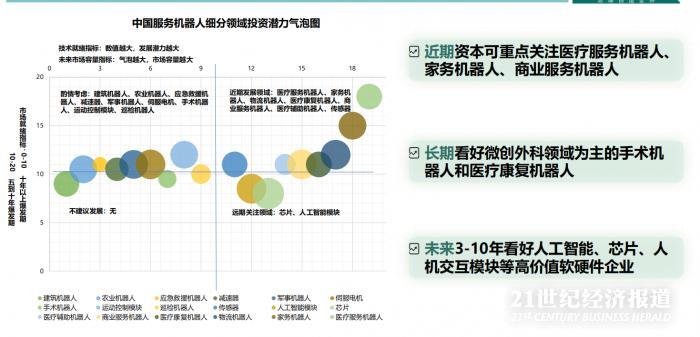

在终端应用上,报告指出,公共服务机器人和医疗机器人占比正在逐渐升高。

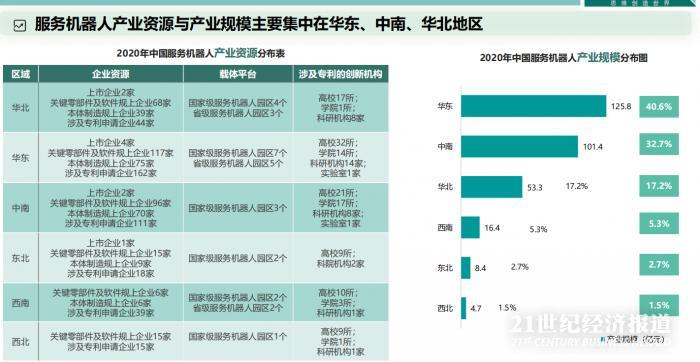

从产业地域分布上看,中国服务机器人产业规模分布呈现以华东、中南、华北地区为核心的发展态势,西南、东北、西北地区目前的服务机器人产业规模较小。

其中,华东地区产业规模为125.8亿元,占比40.6%;中南地区产业规模为101.4亿元,占比32.7%;华北地区产业规模为53.3亿元,占比17.2%。

报告认为,资本市场推动了服务机器人企业的快速发展。2020年中国资本市场深化改革持续推进,制度建设不断完善,在此背景下,众多服务机器人企业通过登陆科创板获得了发展先机。

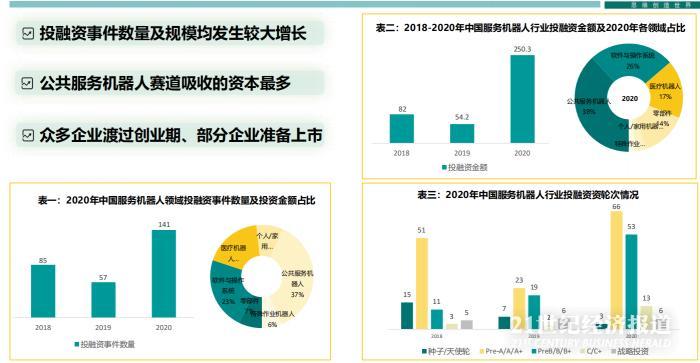

值得注意的是,2020年服务机器人的投融资规模出现了爆发式增长。从近三年的投融资规模来看,2020年服务机器人投融资规模从2019年的54.2亿元大幅增至186.2亿元。

从细分领域看,公共服务机器人、医疗机器人领域的投资金额较多,分别占总金额的49.7%、23.7%;关键零部件、家用机器人领域的投融资金额相对较少,分别占总金额的18.3%、5.4%;特种机器人领域的投融资金额最少,占总金额的2.9%。

赛迪顾问智能装备产业研究中心分析师姚垠国在发布该报告时指出,从中长期看,中国人口与产业结构的变化为服务机器人产业发展提供了良好的发展环境。

一方面,2020年中国老年人口数量和占总人口的比重持续增长,人口结构的变化使得中国在养老、医疗、教育、物流等方面出现了巨大的人力需求缺口,为降低人口结构变化产生的影响,推进服务机器人产业规模化落地成为发展新趋势。

另一方面,2017-2020年,中国服务业增加值占GDP的比重从52.7%增加至54.5%,服务业需求的持续提高进一步刺激中国服务机器人产业的技术革新以及应用深入。

同时,作为环境感知、人机交互、数据传递、决策执行的综合性载体,服务机器人也获得了5G、物联网、人工智能等新一代信息技术的加持。比如,以机器学习、自然语言处理为核心的人工智能技术不断发展,将推动服务机器人自主学习、语言沟通和情感交流能力的提升,扩大服务机器人应用范围。

(作者:夏旭田 编辑:李博)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。