精选报告 | 公司债券上市审核规则趋严,近400家到期主体发行受影响

作者:张 琦

中证鹏元评级 研究发展部

主要内容

4月22日,上交所和深交所分别印发了《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》和《深圳证券交易所公司债券发行上市审核业务指引第1号——公司债券审核重点关注事项》。交易所围绕信息披露,明确9项限定借新还旧的情形以及12项审慎申报规模(含限借新还旧)的情形。

《指引》披露及审核要点:(1)组织机构与公司治理,重点关注发行人控股股东、实控人、董监高是否存在对偿债带来不利影响的因素,以及非经营占款、大额对外担保,资金归集管理等问题;(2)财务信息披露,重点关注发行人债务结构、短期偿债压力、集中偿债压力、流动性、资产变现及再融资能力、过度融资,以及现金流、盈利可持续性等财务指标异常情形;(3)8类特定类型发行人;(4)中介机构信息披露责任和核查职责履行。

受影响主体情况:(1)城投平台受《指引》影响最大,产业类主体中受影响较大有房地产和建筑装饰;(2)限借新还旧情形主要体现在非经营性应收账款占款、私募债占比过高、关注类城投以及违约,审慎申报规模主要因债务短期化或债务结构大幅变化;(3)城投平台中,江苏、浙江、重庆、山东、四川等地城投受影响较大,主要因非经营性应收账款占款比例过高、关注类城投以及私募债占比过高;(4)房地产行业受限情形主要为主要因非经营性应收账款占款比例过高和发生违约。

《指引》对债市的影响:(1)公司债券一级市场发行规模增速将放缓,私募债市场受到负面冲击较大:(2)低资质主体,城投和地产板块受影响最大:(3)“子强母弱”投资控股型企业再融资收缩;总体而言,公司债市场风险出清节奏将维持平稳。

正文

4月22日,上交所和深交所分别印发了《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》和《深圳证券交易所公司债券发行上市审核业务指引第1号——公司债券审核重点关注事项》(合并简称《指引》)。

根据《指引》,交易所围绕信息披露,重点关注发行人组织机构运行及公司治理情况、经营情况、资产负债结构与现金流量等财务状况、特定情形发行人的特殊披露及相关核查情况;同时,交易所对偿债保障较低发行人的公司债券发行采取管理措施,其中对于偿债能力已受到显著不利影响的,原则上募集资金只能偿还存量公司债券。此外,《指引》明确适用范围不仅限于公开发行公司债券的发行上市审核,非公开发行公司债券的挂牌条件确认也参照适用。

一、《指引》主要内容

1. 公司债券发行审核关注要点

公司债发行上市审核中,交易所审核重点关注事项包括以下四大方面:

一是,组织机构与公司治理,重点关注发行人控股股东、实控人、董监高是否存在对偿债带来不利影响的因素,具体包括是否存在涉嫌违法违规被有权机关调查、被采取强制措施或存在严重失信行为、债务违约、重大负面舆情,以及可支配的发行人股权存在高比例质押、冻结或发生诉讼仲裁,董事及高管变动频繁或变动人数比例较大等情形;重点关注非经营往来占款和拆借较大、大额对外担保、募集资金受到集中归集、统一管理等情形。

二是,财务信息披露,重点关注发行人债务结构、短期偿债压力、集中偿债压力、流动性、资产变现及再融资能力、过度融资,以及现金流、盈利可持续性等财务指标异常情形。

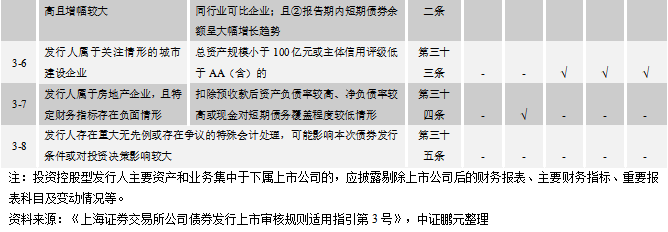

三是,特定类型发行人,具体包括“子强母弱”母公司主体、首次申请主体、历史违约或延期支付主体、评级下调主体、短期负债大且短期化明显主体、城投平台、房地产企业,以及会计处理存在重大无先例或争议的主体等八类。

四是,强化信息披露,《指引》强调发行人和中介机构信息披露责任和核查职责履行,要求“发行人及中介机构应严格按照法律法规、中国证监会及本所业务规则要求全面履行信息披露义务及核查职责”,交易所将重点对中介机构及相关人员的执业情况和执业质量评价记录情况对中介机构实施分类管理。

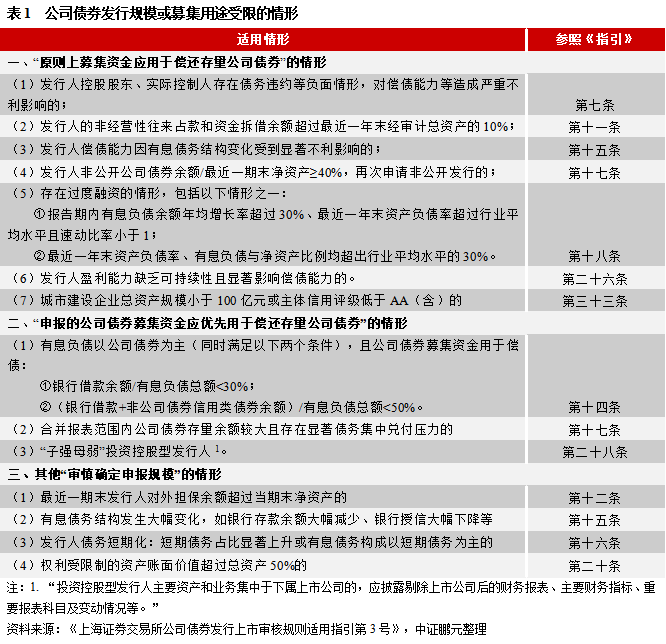

2. 限制公司债券发行规模或用途的情形

根据《指引》,主承销商应按照指引对重点关注事项进行审慎核查和必要的调查、复核工作,排除合理怀疑,并按照要求对相关事项披露和进行简要说明。对于相关指标超过规定标准的发行人,交易所在债券申报过程中采取不同措施,除要求针对性信息披露外,还包括风险提示或重大事项提示,审慎确定申报规模、资金用途、申报方案,以及限定募集资金用于借新还旧等。

其中,发行人相关关注事项对其偿付能力产生严重不利影响的,原则上募集资金应用于偿还存量公司债券,或应优先用于偿还存量公司债券;对于其他的风险发行人一般要求审慎确定申报规模、资金用途或申报方案。具体情形见表1:

二、《指引》影响主体分析[1]

截至2021年4月23日,公司债券存量主体3,011家,其中一般公司债主体1,175家,私募债主体2,121家。年内有公司债券到期的主体因再融资需求,短期内财务指标优化较难,是当前阶段关注的重点,因此本文重点对年内债券到期[2]的802家主体(一般公司债券主体400家、私募债主体439家)进行分析,按《指引》中的可得相关指标进行筛查,有615家主体的再发行公司债券规模需要审慎确定或限于借新还旧,年内到期规模8,739.15亿元;其中限于借新还旧的主体394家,占到期主体总数比例49%,年内到期规模4,799.81亿元,占年内公司债到期规模比例39%。如果考虑到部分定性指标难以量化或数据不可获取因素,实际受到影响的主体要多于当前筛选结果。《指引》对公司债市场甚至整个债券市场的影响重大。

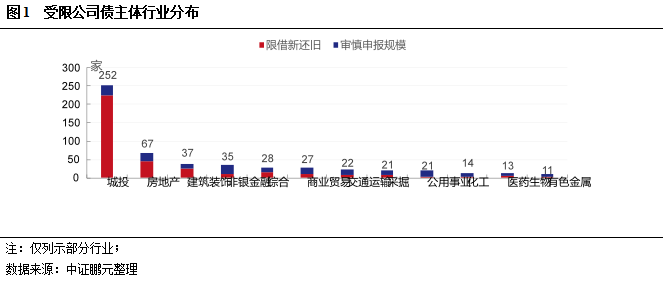

1. 城投平台受《指引》影响最大,产业类主体中受影响较大有房地产和建筑装饰行业

到期公司债券主体中,将受影响的城投数量远高于其他产业类行业数量。394家限借新还旧主体中,城投平台224家,占比57%;年内债券到期的城投平台主体共300家,约75%的城投平台限借新还旧。此外,还有28家受到审慎申报规模的影响,合计占到期主体数量的84%。限借新还旧的城投平台年内公司债券到期规模2,312.73亿元,占总到期规模的19%。

产业类公司债主体中,房地产和建筑装饰行业受影响最大。房地产行业限借新还旧的46家,需审慎申报规模的21家,合计占到行业到期主体数量的77%;建筑装饰行业限借新还旧的25家,需审慎申报规模的12家,合计占到行业期主体数量的67%。非银金融、综合、商业贸易、交通运输、采掘及公用事业等行业限借新还旧和需审慎申报规模也相对较多,受影响的主体数量在20-35家之间。房地产和建筑装饰行业限借新还旧的主体年内公司债券到期规模分别为812.16亿元、370.68亿元,占总到期规模的7%和3%。

值得注意的是,由于贷款集中兑付压力、非经常损益依赖程度、权利受限资产、子强母弱等限制情形因数据或判定标准难确定,本文尚未考虑以上因素,如果考虑,则城投平台、房地产、建筑装饰、综合行业等实际受影响主体的数量在本文筛查结果之上。

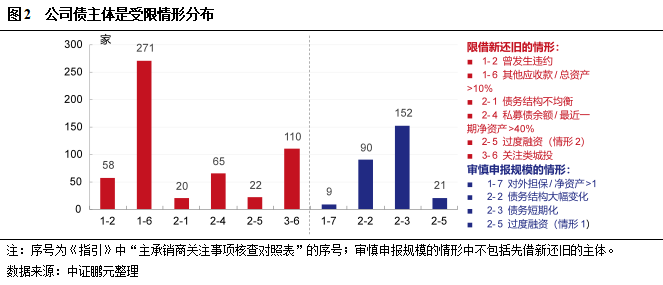

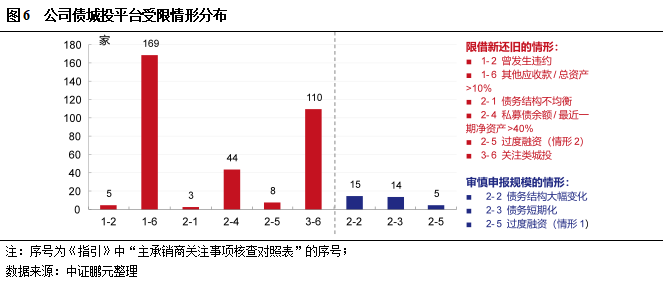

2. 限借新还旧情形主要体现在非经营性应收账款占款、私募债占比过高、关注类城投以及发生违约等方面,审慎申报规模主要因债务短期化或债务结构大幅变化

根据《指引》列出的9项限借新还旧或优先借新还旧的情形,可获得相应指标共有6项情形。单从筛选指标看,非经营性应收占款超过10%达到271家,关注类城投110家、私募债余额占最近一期净资产超过40%[3]的主体65家,此外发生过违约风险(指公开债券及非标违约)主体58家。除限借新还旧主体外,需要审慎申报规模的主体则主要表现为债务短期化和债务结构大幅变化[4],分别为152家、90家,其他情形包括过度融资(第十八条情形一)21家、大额对外担保9家。

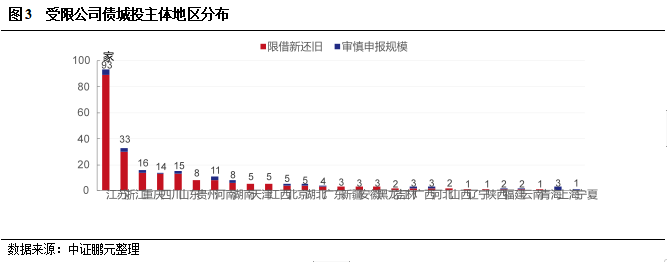

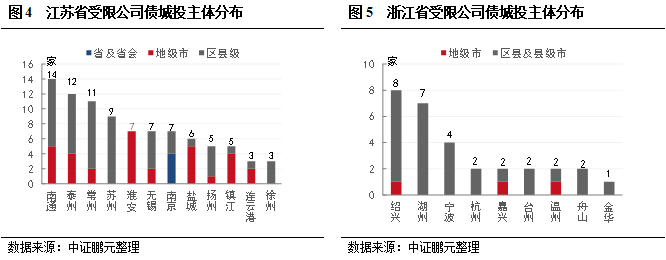

3.城投平台中,江苏、浙江、重庆、山东、四川等地城投受影响较大,主要因非经营性应收账款占款比例过高、关注类城投以及私募债占比过高等方面

从城投平台地区来看,江苏、浙江、重庆、山东、四川等地受影响的平台数量高于其他地区,尤其江浙两地。以上五个省(直辖市)限借新还旧的平台数量分别为89家、30家、14家、13家、13家,此外还需审慎申报规模的平台数量分别为4家、3家、2家、2家和1家。仅江苏省内而言,南通(15家)、常州(12家)、泰州(11家)、苏州(9家)四地限借新还旧的平台数量较多,仅浙江省内而言,绍兴(8家)、湖州(7家)两地限借新还旧的平台数量较多,且均以区县级平台为主。

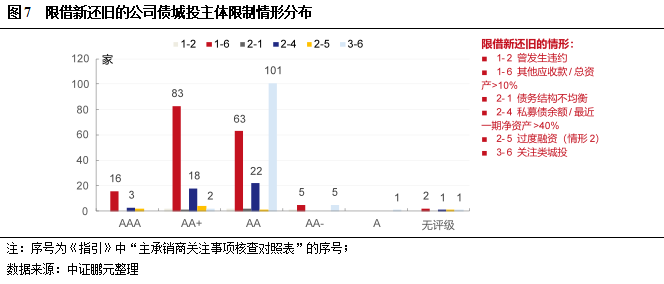

单就限借新还旧的情形而言,非经营性应收账款占款、关注类城投以及私募债占比过高是主要情形,而且关注类城投平台约63%的样本同时存在非经营性应收账款比例超过10%的情形。其中,关注类平台情形的两个条件,一是总资产规模小于100亿元,二是主体信用评级低于AA(含)的。110家关注城投平台,仅有11家在2019年年末总资产规模不足100亿元,关注类平台情形更多是因为主体评级不足。限借新还旧的城投平台样本中,主体等级为AA+级以上的城投平台共115家,占比达到51%。非经营性应收账款比例超过10%是AA+级以上平台受限的主要情形。

因私募债与净资产占比超40%而受限的城投平台具有明显的区域特征,主要集中在江苏(17家)、山东(8家)和浙江(6家)三省,贵州、湖南分别有3家,四川、重庆、河南分别有2家。因非标违约而受限城投平台,贵州3家、山东和江苏各1家。

如前文第二部分所述,城投平台在财务指标的调整上较为灵活,如注入资产或平台资产整合等方式做大资产规模,以突破总规模低于100亿元、私募债占比超过40%以及非经营性占款和资金拆借比例的限制。但是,成为关注类城投的情形主要是主体级别在AA(含)级以下,城投平台主体级别较大部分取决于区域经济发展与财政实力,区域经济又决定了地区资源或资产质量,部分发展不足地区的城投平台可能较难突破《指引》中的主体级别限制,此类平台的风险将进一步加大。

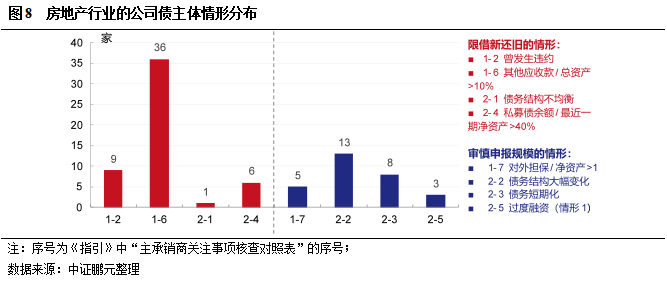

4.房地产行业受限情形主要是因为非经营性应收账款占款比例过高和发生违约

到期主体中,房地产主体限借新还旧46家,非经营性应收账款占款比例超过10%是房地产到期公司债主体限借新还旧的主要情形,共36家。与其他行业相比,因曾发生违约而受限是房地产行业较为突出的特征。房地产主体需审慎申报规模的情形21家,债务结构大幅变化、债务短期化的情形分别13家和8家。分评级来看,限借新还旧的主体中,AAA级和AA+级的主体相对较多,而审慎申报规模的主体则以AA级为主。但需注意的是,因指标不完全,房地产行业公司债受限情形有所低估。

三、债券市场影响

《指引》核心在于信息披露和防范风险。纵观全文,交易所要求披露和审核重点均是近几年来违约主体中常见的风险特征,集中在债务结构不合理、偿债能力管理较弱等,如过度融资、债务短期化、流动性不足、集中兑付、大额资产受限,对外担保、子强母弱等情形,并针对债券市场此前存在的一些现象,如负面舆情、逃废债、结构化融资等方面通过强化信息披露和核查要求,以达到规范和遏制作用。此次《指引》的主要目的在于防范风险,交易所通过在债券发行申报环节进行管控、限制偿债能力较低发行人的过度融资、同时保障合理融资需求,降低公司债券市场信用风险。

1. 公司债券一级市场发行规模增速将放缓,私募债市场受到负面冲击较大

近几年来,公司债券市场发行规模保持高增长,近三年年均增长43%,公司债券呈市场现出呈现“私募化、短期化”特征,私募债近三年年均增长达到69%,远超过公募公司债23%的增速。私募债发行主体资质普遍相对较低,在《指引》加大信息披露和核查的要求下,大多数主体可能在债务结构、资产、盈利质量等方面属于《指引》中限制发债规模或资金用途的情形。《指引》出台后,此类主体的融资规模受限,融资难度也在上升,整个公司债市场,尤其是私募债的发行增速将放缓,甚至为负。

受影响的公司债主体企业可能转向银行间债券市场融资,甚至海外市场融资,因此交易商协会是否跟进交易所审核标准是当前需要关注的重点。但从近年来银行间和交易所债券市场监管标准一致化的趋势和监管态度来看,交易商协会大概率会跟进交易所的从严审核新规,因此后续非金融企业债务融资工具的发行门槛、信息披露要求等均有可能进一步提高。同时,《指引》也为投资者提供一个风险主体筛选标准,投资人投资风格偏向保守背景下,符合《指引》中债券发行受限标准的主体的再融资难度将加大。

结合公司债到期情况,截至2021年4月23日,年内到期的公司债券12,312.54亿元,其中含私募债到期规模4,901.81亿元,有较大的到期续发需求;以主体评级为参照,年内到期公司债券中AA及以下评级主体282家,到期规模2,460.28亿元,其中私募债主体201家、到期规模1,487.79亿元,占比分别为71%和60%,年内私募债市场受到负面冲击较大。

2. 低资质主体,城投和地产板块受影响最大

第一,从历年违约主体分析看,流动性和再融资能力不足是企业违约的直接因素。《指引》中多项指标指向流动金、债务结构及再融资能力等,是披露和核查的重要方面,要求对具有“资产流动性弱、现金流质量低”特征企业细化偿债计划安排要求。此类企业通常也具有“杠杆高,盈利弱”的特征,在后疫情时代,面临市场波动和集中兑付,风险暴露的概率大大提升。

第二,结合实务,城投平台或是受影响最大的发行主体类型,尤其是低评级城投平台。《指引》中多条审核重点也正指向城投平台,更在“特定情形发行人”章节中直接点名城投平台,要求强化发行人偿债保障能力,年初一系列文件传达出对城投平台融资收紧的监管态度,如交易所对城投平台“红黄蓝”三档监管、国发[2021]5号文等。具体来看,短期上城投平台发行受到较大冲击,但长期看,AA+及以上评级的、信用资质较优的城投平台可通过注入资产或者资产重整等方式使财务信息达到监管要求,受《指引》影响有限;AA级及以下评级的、信用资质较弱的城投平台突破各类限制相对较难。需注意的是,由于城投平台地域性特征突出,对单类平台发债限制以管控风险的效果有限,城投发债可能主要还是以类似于“红黄蓝”按地区分档管理的思路来进行债务监管为主。

第三,针对房地产企业,《指引》紧跟“三道红线”政策,加强存在触发红线情形主体的信息披露和债务扩张限制。整体看,《指引》将进一步加强市场上已有风险企业类型的监管、风险偏好的降低,将促进高级别企业的融资,融资分化将进一步加强。

3. “子强母弱”投资控股型企业再融资收缩

此次《指引》加强了投资控股型企业的信息披露,部分投资控股型企业的再融资将出现一定程度的收缩。近几年“子强母弱”的公司治理结构的风险特征凸显,尤其是“合并资产规模大、但单体资产质量较低、有息负债重”的大型企业,其中不乏高评级主体。此类企业存续债券规模大,容易出现集中兑付压力。《指引》针对投资控股型企业强化了相关指标要求,要求此类企业在相关指标时要剔除上市公司后计算,并强化公司治理信息披露要求。对于母公司充当融资平台,而存在过度负债情况的企业,面临再融资的收缩。

总体而言,《指引》目的以防控风险为主,风险出清节奏将维持平稳,短期内对弱资质公司债再融资主体冲击较大,同时也将进一步推动风险债券处置的进程,加强投资者保护。投资者层面,在投资主体进行筛选的同时,也需要对存量投资品种加强风险管理,与持有人积极进行债务重组协商。

[1] 本段筛查指标计算说明:

(1)考虑到财务数据可得性,本文财务指标未特殊说明均已2019年期末合并口径财务数据计算;

(2)存量债券与到期债券余额以2021年4月23日为截至日期。

[2] 本文“年内到期”指2021年4月23日至2021年12月31日期间到期。

[3] 私募债余额占最近一期净资产占比,私募债余额为截至2021年4月23日发行人私募债余额,最近一期净资产为2020年三季度合并报表净资产。

[4]《指引》中对债务结构大幅变化、债务短期化的情形无具体定量要求,除无法获取财务信息的指标外,本文按以下标准确定:(1)债务结构大幅变化:2019年授信余额较2018年授信余额下降幅度超过30%;(2)债务短期化:①2019年短期债务占有息负债的比例较2018年增幅超过10%;或②2019年短期债务占有息负债比例超过50%。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。