博力威成立于2010年,是一家以电池管理系统开发为核心,集锂离子电芯研发生产、电池组结构设计、电池保护板设计制造及成品组装为一体的高科技企业,目前公司主要有锂离子电池组及锂离子电芯两大类产品。

根据中国电子信息产业发展研究院2020年发布的《锂离子电池产业发展白皮书》显示,2014年全球锂离子电池的市场规模约为195亿美元,得益于新能源交通工具的不断普及以及消费类电子产品消费量的增长,全球锂离子电池行业发展迅速,到2019年市场规模已增长到450亿美元,年均复合增长率约为18.2%。未来随着锂离子电池的应用日趋广泛,全球锂离子电池市场的规模有望持续增长。

在持续增长的市场里,博力威的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

电池业务表现亮眼

首先,我们先来看公司的营收及扣非净利润情况。

数据显示,公司在2020年共实现营业收入14.31亿元,同比增长39.44%,扣非净利润为1.17亿元,同比增长了63.59%。2020年公司业绩增速创下了报告期内新高,主要是由于公司产品收入的增加,具体可以通过分业务的收入情况寻找答案。

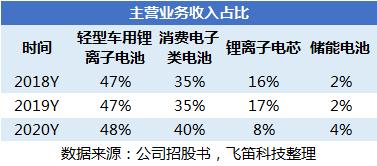

报告期内,公司的主营业务收入占比情况如下。

在报告期内,公司主营收入主要来源于轻型车用锂离子电池、消费电子类电池、锂离子电芯以及储能电池四项业务。从数据来看,轻型车用锂离子电池及消费电子类电池两项业务一直是公司的主要收入来源。其他两项业务,锂离子电芯业务的占比在2020年出现了较大幅度的下滑,储能电池业务则收入占比较低。

接下来,我们分析各项业务在报告期内的情况。

从整体数据来看,2019年公司除了储能电池外的主要业务均有所增长,但增速低。2020年,公司营收增长主要源于轻型车用锂离子电池及消费电子类电池收入同比出现大幅增长,此外,储能电池业务也出现了高速增长,唯独锂离子电芯收入出现下滑。

以下主要对博力威的主要业务收入情况进行简析。

先来看轻型车用锂离子电池的收入情况。2020年,轻型车用锂离子电池的收入增速较2019年提升明显,主要原因在于境内、外市场需求的增加导致的销售量的增长。境外方面,由于欧洲市场在疫情期间,欧洲部分国家政府鼓励自行车出行,下游客户对电池组的需求增长;境内方面,则是由于国内电动摩托车及电动自行车市场的需求增加。

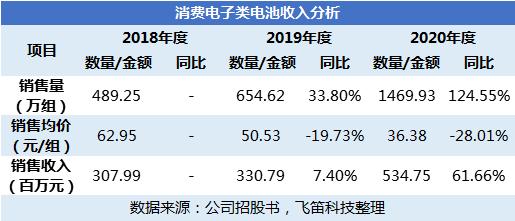

接下来看消费电子类电池收入的情况。在2020年,由于疫情的影响,居家办公、远程学习等相关产品市场需求增长,使得公司笔记本电池产品销量上升以及在公司在新兴消费电子领域的开拓,加强了与无人机、智能音箱等领域客户的合作,智能领域用电池销售也实现了增长。数据显示,消费电子类电池的销量在报告期内呈现逐年增长的趋势,但产品均价却呈现逐年下降,由于销量的增速远大于均价的降幅,这使得产品收入也实现了高速增长。

最后来看锂离子电芯收入的情况。在2020年电池组产品使用的自产电芯比例有所提高,对外销售的数量下降以及在锂离子电芯主要原材料价格下降情况下,产品销售价格也随着下滑。数据显示,锂离子电芯业务在2020年量价齐跌,促使公司产品收入有所下滑。

主营毛利率稳步上升

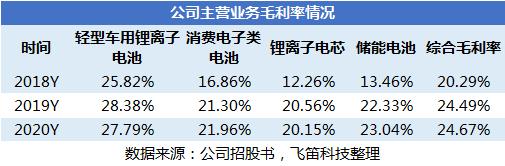

在报告期内,公司综合毛利率分别为20.29%、24.49%及24.67%,呈现逐年上升的趋势。从数据来看,公司综合毛利率在2019年相对2018年有较大幅度的上升,从产品毛利率来看是由于公司收入占比最大的轻型车用锂离子电池及消费类电子电池毛利率分别较2018年增长2.56%及4.44%,同时锂离子电芯毛利率提高8.31%,三项产品毛利率的上升共同促进了综合毛利率上升。

在报告期内,公司期间费用分别为1.07亿元、1.40亿元和1.85亿元,占各期营业收入的比例分别为11.20%、13.68%和12.91%。在报告期内,公司的期间费率占比虽呈现一定的波动,但仍能维持较低的水平,在营收实现较大增速之时,公司费用管控能力较强,有利于提升公司的利润水平。

声明:文章内容仅供参考,不构成投资建议。

(作者:彭绪 编辑:朱益民)