新股排查丨优然牧业受益收购奶牛育种企业,综合毛利率上升

近日,中国优然牧业集团有限公司(简称:优然牧业)向港交所递交了上市申请书,拟登陆港股市场。华泰国际和瑞信共同作为保荐人。

近日,中国优然牧业集团有限公司(简称:优然牧业)向港交所递交了上市申请书,拟登陆港股市场。华泰国际和瑞信共同作为保荐人。

优然牧业成立于1984年,曾是伊利旗下全资附属公司。公司是中国乳业上游市场的领导者,业务布局覆盖了由育种到饲料、再到原料奶生产的乳业上游全产业链,主要分为原料奶业务和反刍动物养殖系统化解决方案业务。据招股书引用的弗若斯特沙利文资料显示,按2020年收入计,优然牧业已经成为中国地区规模最大的乳业上游综合产品和服务提供商。

在终端消费者对于乳制品消费及需求日益增加的带动下,中国乳业市场规模近年增长迅猛。根据弗若斯特沙利文的报告,按照零售销售规模计算,中国乳制品销售规模已经从2015年的3264亿元增长至2020年的4903亿元,复合增速为8.48%,预计在2025年,零售销售规模将会达到7385亿元人民币。

在市场规模日益增长下,优然牧业的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

2020年业绩表现良好

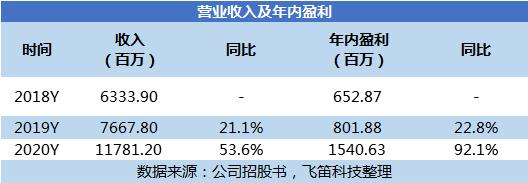

首先,我们先来看公司的营收及年内盈利情况。

数据显示,公司在2020年共实现营业收入117.81亿元,同比增长53.6%,年内盈利为15.41亿元,同比增长92.1%。从数据来看,2020年公司业绩增速创下了报告期内的新高,首先是由于公司各项业务收入的增加,其次是公司在2020年1月8日完成了对中国最大的奶牛育种企业赛科星的收购。2020年,优然牧业合并了赛科星29.6亿元的收入,占收入比重的25%。若剔除这部分收入,2020年优然牧业的收入增速为15%,较2019年增速下滑。

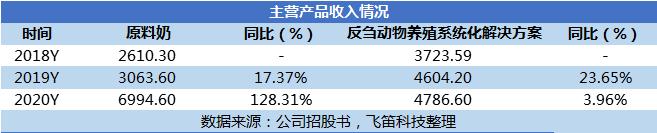

报告期内,公司的主营业务收入占比情况如下。

在报告期内,公司主营收入主要来源于原料奶和反刍动物养殖系统化解决方案两大类业务。在2018及2019年业务收入主要来源于反刍动物养殖系统化解决方案,占比接近60%,而在2020年原料奶业务收入占比增长迅速,达到了59.4%,反刍动物养殖系统化解决方案业务收入占比则下降至40.6%。

接下来,我们分析各项业务在报告期内的情况。

从整体数据来看,2020年公司各项业务均有所增长,但反刍动物养殖系统化解决方案业务增速较低,仅为3.96%,而原料奶业务增速高达128.31%,收入达到了69.95亿元。原料奶业务收入激增主要是集团原料奶在2020年的产量达到160万吨,其中赛科星原料奶产量为74.45万吨。赛科星主要业务为奶牛育种业务,并不参与反刍动物养殖系统化解决方案业务,所以公司此项业务收入增速不明显。

以下主要对优然牧业的原料奶业务收入情况进行简析。

公司原料奶业务主要分为优质生鲜乳和特色生鲜乳两大产品。从数据中,我们可以看到,在报告期内,两大产品的销量均有所提升。其中2020年优质生鲜乳销量激增,从2019年的38.31万吨增至2020年113.37万吨,而在优质生鲜乳的平均售价上,也从2018年的3.9元/千克提升至2020年的4.3元/千克。从整体来看,优质生鲜乳销量的增长,是带动原料奶收入增长的主要原因。

综合毛利率持续上升

从公司的营收及年内盈利数据中,我们可以明显发现公司在2020年的年内盈利增速远高于营收增速。从年内盈利率来看,报告期内分别为10.31%、10.46%及13.08%,2020年的年内盈利率提升明显。这主要是由于公司综合毛利率持续上升,以及三大费用率略有下降引起。

先来看公司的毛利率情况。在报告期内,公司综合毛利率分别为24.4%、24.6%及30.6%,呈现逐年上升的趋势。从业务毛利率数据来看,原料奶毛利率持续稳定上升,而反刍动物养殖系统化解决方案毛利率在2020年有所下降。

从业务毛利率数据来看,主要是原料奶业务带动了综合毛利率的增长,虽然原料奶业务毛利率增速不明显,但叠加其业务收入增速,使得综合毛利率在2020年较2019年有了大幅的提升。

接着来看公司的期间费用。在报告期内,公司三大费用合计分别为6.96亿元、8.13亿元及12.18亿元,占各期营业收入的比例分别为10.98%、10.60%及10.34%。数据显示,在报告期内公司的三大费用率略有下降,这有助于提升公司的盈利水平。

声明:文章内容仅供参考,不构成投资建议。

(作者:彭绪 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。