10亿到312亿美元,大卫·斯文森投资之道

摘要:

1、大卫·斯文森执掌耶鲁捐赠基金35年,资金总额从10亿增长到312亿美元。他如何能取得长期高收益率?其投资策略有哪些特点异于传统?对现代资产配置和财富管理有何借鉴?本报告一一为您呈现。

2、传统的投资策略不足以对冲长期购买力变动的风险。传统的美国大学捐赠基金40%资产投资在固定收益,包括现金产品。这种方式并不能完全对冲未来各种资产购买力变动的风险。

3、耶鲁基金的配置特点在于资产动态再平衡调整。耶鲁捐赠基金模式最突出的特点便是对多种资产类别进行重新界定,按照资产配置的理念,每年进行资产再平衡调整,以确保可以在变化的时间和投资环境中,不断降低风险追求投资收益。

4、耶鲁捐赠基金过去20年年化收益率达到8.7%,远超美国常春藤联盟同类基金。耶鲁捐赠基金投资组合中约60%分配给另类投资,例如对冲基金,风险投资和私募股权。这些配置也产生了优秀的收益,这种配置也是耶鲁捐赠基金成功的主要因素。

5、耶鲁捐赠基金模式对我们的借鉴:1)与传统价值投资底层理论不同,耶鲁捐赠基金遵循了有效市场和资产组合理论。斯文森认为,因为市场有效的,投资中“择股”、“择时”等做法就是徒劳的,投资者应该把精力放在资产配置以及降低成本上,这种观点与巴菲特、芒格等嘲弄学院派理论大相径庭。2)资产快速变现虽然可能获得短期收益,但长期付出沉重代价。投资者并不能始终保持经济学中“理性”,反而会更容易受短期波动影响做出更多的非理性决定。通过资产的长期配置,可以避免短期价格波动带来的投资者的非理性错误操作,长期有利于提高投资的资产回报率。

一、耶鲁捐赠基金模式如何形成?

近期耶鲁大学发布消息称,投资大师、耶鲁大学首席投资官大卫•斯文森因癌症去世,享年67岁。斯文森倡导的“耶鲁模式”使他成为机构投资者的传奇人物。在过去20年中,耶鲁捐赠基金以每年8.7%的收益率稳步增长,过去5年,耶鲁大学收益率达10%以上,2014年收益率更超20%,其基金整体收益率远超美国常春藤联盟同类基金。耶鲁捐赠基金的独特投资策略,在很大程度上影响了全球机构投资者的资产配置理念。

传统的投资策略不足以对冲长期购买力变动的风险。曾经在20年代80年代中期时,当时美国大学捐赠基金大约50%的资产投资于其国内有价证券,基本以股票为主;40%资产在固定收益,包括现金产品;剩下10%的资产投资于另类投资工具。斯文森进入投资行业以后,认为这种投资组合仍存在不合理之处:第一,这种投资组合仍然不够分散,并不能完全对冲未来各种资产购买力变动的风险;第二长期来看股票的回报远超固定收益产品。大学基金是个长期的事业,要保持资产的购买力并且要永恒地保持下去,大比例地配置固定收益并不能使资产的购买力持续稳定。

维持购买力稳定需加大对另类资产投资比重。源于传统投资策略的不足,斯文森致力于开发一种新的投资组合策略。鉴于斯文森在取得耶鲁大学博士学位,到华尔街从事的主要是从事新的金融技术开发工作。其后期与投资伙伴通过数年时间评估各种投资组合,考虑不同的投资战略,把多年的市场经验通过蒙特卡洛模拟融入组合构建过程中以取得最佳结果,尽量避免市场整体的困境给组合造成的损失。在与耶鲁投资高层的多次沟通之后,斯文森开始把自己的投资理论付诸实践。他将耶鲁基金投资组合中原有投资于国内股票债券的大约3/4的资金分散到一系列其他投资项目中,包括私募股权、房地产、基金以及木材、石油等硬资产。

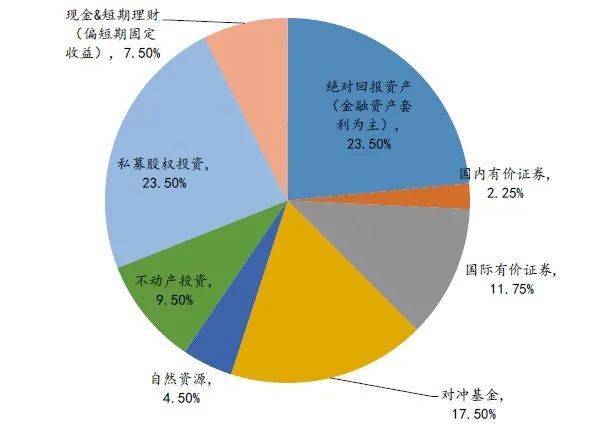

图表1:耶鲁基金资产配置目标(2020年)

数据来源:耶鲁基金年报

从耶鲁捐赠基金2020年的资产配置目标可以看出,耶鲁捐赠基金的现金及短期理财只占基金比重为7.5%,其绝对回报资产、对冲基金、PE投资占基金目标比重分别为23.5%、17.5%、23.5%。斯文森对耶鲁捐赠基金的改造是转到一个更加分散化、以股权为导向的投资组合。

二、耶鲁捐赠基金模式的主要特点是什么?

耶鲁基金的配置特点在于资产动态再平衡调整。耶鲁捐赠基金模式最突出的特点便是对多种资产类别进行重新界定,按照资产配置的理念,每年进行资产再平衡调整,以确保可以在变化的时间和投资环境中,不断降低风险追求投资收益。从耶鲁捐赠基金2020年整体资产配置比率来看,绝对收益和有价证券的比重在降低,基金的未来增配方向主要集中在私募股权投资领域和现金及短期理财资产,反映出其对未来证券市场相对谨慎。

图表2:耶鲁基金历年各类资产占基金总资产比例(%)

数据来源:耶鲁基金年报

大学捐赠基金配置私募股权基金潮流,正是由耶鲁大学捐赠基金开创。耶鲁基金在斯文森接手以前,超过四分之三资产投资于美股、债券和现金。从斯文森分析来看,这样的投资配置显然错失了太多的投资机会。其认为另类资产类别可以提供强大的工具,帮助投资者通过充分分散化的组合降低风险。由于在早期阶段,很少有公司处理斯文森感兴趣的资产类型。为了投资于此类资产,他首先通过成为风险资本家来帮助创建这些资产。在资产配置方面,截至2020年,耶鲁大学捐赠基金投资组合中约60%分配给另类投资,例如对冲基金,风险投资和私募股权。这些配置也产生了优秀的收益,这种配置也是耶鲁捐赠基金成功的主要因素。在耶鲁捐赠基金的影响下,后期很多美国大学捐赠基金开始配置私募股权等另类资产。

三、耶鲁捐赠基金的收益率如何?

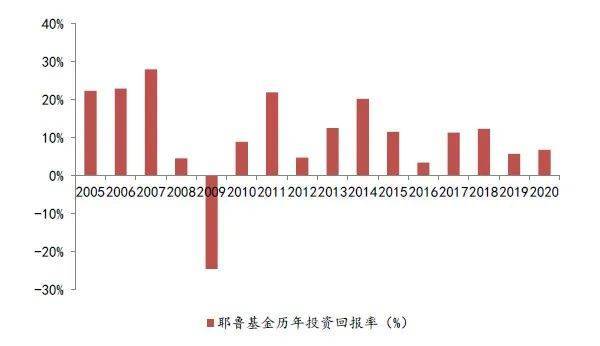

耶鲁捐赠基金过去20年年化收益率达到8.7%,远超美国常春藤联盟同类基金。在过去20年中,捐赠基金的年化复合收益率达到了8.7%。过去5年,耶鲁基金收益率达10%以上,2014年超20%,同期收益率远超美国常春藤联盟同类基金。过去二十多年,耶鲁捐赠基金是美国最成功的机构投资者之一。

图表3:耶鲁捐赠基金历年投资回报率(%)

数据来源:耶鲁基金年报

四、耶鲁捐赠基金模式对我们有何借鉴?

(1)与传统价值投资底层理论不同,耶鲁捐赠基金遵循了有效市场和资产组合理论。斯文森在耶鲁大学读博士的时候,导师之一正是现代资产组合理论开创者之一、诺贝尔经济学奖得主詹姆斯•托宾。终其一生,大卫•斯文森都是资产组合理论的践行者。斯文森认为,因为市场有效的,投资中“择股”、“择时”等做法就是徒劳的,投资者应该把精力放在资产配置以及降低成本上,这种观点与巴菲特、芒格等嘲弄学院派理论大相径庭。在其《机构投资的创新之路》一书中,斯文森几乎没有谈论任何“选股”或挑选合伙人的技巧,其主要篇幅都集中在分析、比较各种投资方式的交易成本、管理费用,其认为交易成本才是决定长期收益率的关键因素。耶鲁捐赠基金削减对美国国内股票和债券的投资并加大对另类资产投资的做法,在外界看起来提高了风险。但耶鲁大学投资办公室认为,这样的转变显著的提高了收益率,但并没有提高风险,这也是多样化投资组合的魅力所在。

图表4:有效市场假说概述

数据来源:Wind

(2)资产快速变现虽然可能获得短期收益,但长期付出沉重代价。从耶鲁基金的投资观点来看,耶鲁模式让我们认识到资产能快速变现并不一定是件好事,快速变现经常是以较低收益而付出沉痛的代价。投资者并不能始终保持经济学中“理性”,反而会更容易受短期波动影响做出更多的非理性决定,这将对资产的长期收益率造成重大冲击。因此,与更传统的投资组合相比,耶鲁基金模型的特征是配置更多的私募股权资产(长期收益为主),仅分配少量的资金投资于传统美国股票和债券,这在过去都是独树一帜的投资策略。从耶鲁基金来看,绝对收益策略和实物资产投资可以作为分散化手段,而私人股权投资具备提高组合回报的潜力。这让更多的普通投资者认识到,通过资产的长期配置,可以避免短期价格波动带来的投资者的非理性错误操作,长期有利于提高投资的资产回报率。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。