1900万!入门级财富自由门槛?如何倒掉这碗“财富自由”的毒鸡汤!

日前,胡润研究院发布《2021胡润财富自由门槛》报告,从常住房、金融投资和家庭税后年收入等因素设置中国一、二、三线城市入门级财富自由门槛。报告显示,中国一线城市的入门级财富自由门槛为1900万元,二线城市为1200万元,三线城市为600万元……

这类涉及财富自由的话题撩拨着那些有着“财富焦虑”的人们的神经,一时间关于财富自由、财富焦虑的话题再次被送上热搜。

“财富焦虑”从何而来?

收入水平提高,却满足不了自己的消费欲望;物价提升,省吃俭用也还是处于“月光族”的生活窘境;年龄危机、职场危机,失业风险的那根弦时时紧绷;理财产品爆发,但也没能成为个体家庭财富增长的有效途径;还有养老、医疗、子女教育……不可否认这些问题正逐渐出现在每个现代人的身上。

同时在当下的流量时代,部分人一边被“精致生活、活出个性”等信息轰炸,催生出非理性、无节制的消费欲望;一边又被“消费降级”等话题情绪充斥着不安。于是,落差和焦虑就产生了。

如何治愈财富焦虑?

倒掉这碗“财富自由”的毒鸡汤

我们不能否认焦虑的根源和现状,但当财富与自由的意义过多勾芡,只会导致更多人失去应有的从容。所以治愈财富焦虑的第一步,是先要倒掉这碗“财富自由”的毒鸡汤,从改变自身出发,建立理性健康的财富观。

提高核心竞争力,治愈职场焦虑

内卷、35岁职场荣枯线、996……职场压力如影随形。

就像“内卷”被赋予的含义那样:投入更多的精力和成本,却不能相应获得更多的回报,没有突破式的增长,也没有螺旋式的上升,反而进入一种自我空转的内耗中;又像是被之前热议的“35岁现象”,升职难、加薪难、跳槽难,处处都是职业瓶颈……

其实大多数职场焦虑,都是来自于对未来的不确定性,那么该如何应对?

做事总揽全局,找准目标,提高核心竞争力,扩展能力圈,才没有时间去恐惧。要知道这世上没有什么一劳永逸的事儿,懈怠和安逸会像温水煮青蛙般的慢慢消耗你跳跃的勇气。只有终身学习的能力,才是你守护自身的“护城河”。流水不争先,争的是滔滔不绝,相信所有的付出都会给你相应的对价。

学会放过自己,治愈育儿焦虑

奥数、钢琴、书法、网球、英语……家长们咬牙承担着长长的教育费用账单,孩子们在各大培训班之间疲于奔命。无论是普通的工薪阶层,还是社会精英,都不希望孩子输在起跑线上,家长们对未来的过分担忧和恐惧,也让孩子们深受“焦虑”的情绪困扰。

然而,绝大多数的育儿焦虑,都来源父母内在的不安全感。就像热播剧《小舍得》中的演绎,田雨岚因为自己的原生家庭而自卑,所以炫耀孩子成绩成为她“扬眉吐气”的唯一途径;倔强的南俪害怕孩子不如自己而走上“控制型妈妈”的道路;农村出身的米桃爸妈则渴望实现“鲤鱼跳龙门”的梦想......

如果父母无法直视内心的不安,那么焦虑就会传导给孩子,最终或会蚕食原本和谐美好的亲子关系。所以放过自己,也放过孩子,才能站在理智客观的角度重新建构对亲子关系更真实的认知。

学会资产配置,治愈理财焦虑

理财焦虑都有哪些表现?

你或许听过很多市场大佬的投资分析,却依旧迷茫不知道怎么投;

你或许信心满满一顿操作,却依然失望没赚到钱;

又或许花费了时间和精力,却依然找不到适合自己的财富增值方案……

面对这些难题,“寻找高回报的投资理财产品”,通常是我们能想到的最直接的解决办法。可这类产品并不是能解决以上难题的最优方案,因为高收益对应高风险;预期回报高不代表实际收益高,没有任何产品能屡屡踩对投资时点;即使实现了短期的较高回报,依然不等于投资目标的实现。

所以治愈理财焦虑,除了要学会创富,也要学会守富,我们不妨尝试资产配置,相信对缓解理财焦虑具有一定帮助。具体怎么做?

第一,把鸡蛋放在不同的篮子里。现代金融学者通过数学验证了这个理论,1952年,经济学家哈里·马科维茨(Harry M Markowitz)在其《资产选择》一书中证明了通过多种资产的组合投资,能够比单一资产提供的回报更高。这个观念发展至今已被演绎为——按照投资需求进行的资金和产品类型的分配过程,就是资产配置。下图也能进一步佐证:没有一类资产能永远跑赢;当市场波动大、风格转换快时,通过组合平衡各资产类别,能提升持续盈利的投资体验。

(本表格不作为对未来表现的预测,过往业绩不适合作为对产品未来表现进行预测的参照标准。本表格中所有数据均为截止到2018年12月31日的年化数据。所使用的业绩比较基准:欧洲股市:MSCI Europe Total Return (Net)。美国股市:MSCI USA Total Return (Net)。新兴市场股市:MSCI Emerging Markets Total Return (Net)。企业债券:MERRILL LYNCH GLOBAL BROAD MARKET CORPORATE INDEX EUR UNHEDGED。工业国家政府债券:JP Morgan GBI Global。新兴市场国家债券:JP MORGAN EMBI GLOBAL COMPOSITE EUR。高收益债券:ML GLOBAL HIGH YIELD INDEX UNHEDGED。黄金:LONDON GOLD MARKET FIXING LTD AM FIX EUR。大宗商品(除贵金属外):S&P GSCI Non Precious Metals Official Close Index TR。)

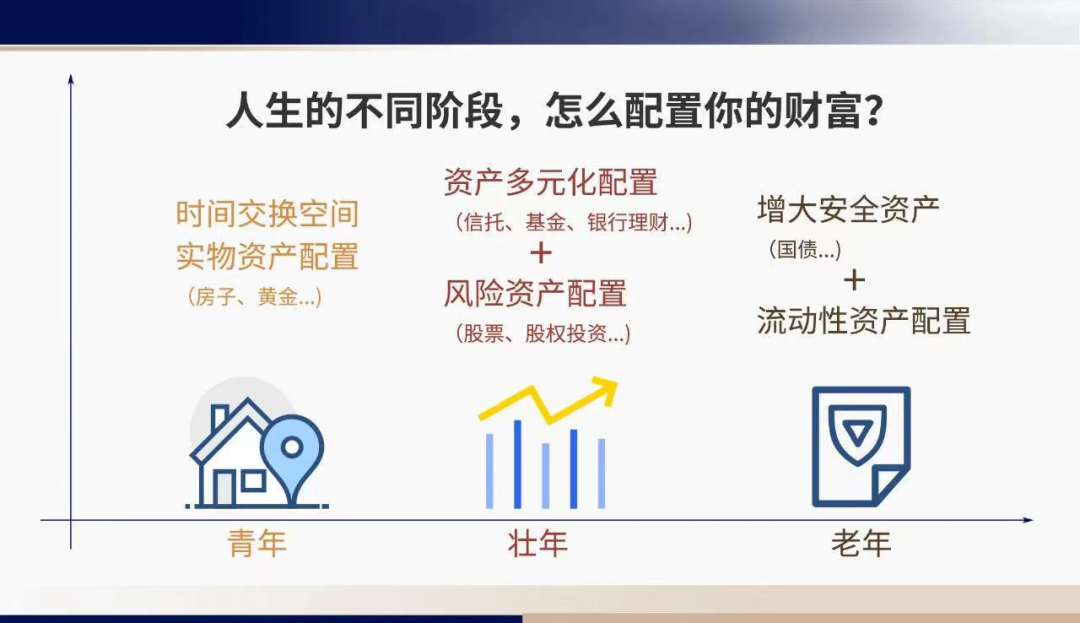

第二,在不同的年龄阶段,进行不同的资产配置方案。比如青年时期,需要加大实物资产的配置,因为它给予年轻人一个以时间换空间的最好的权利;而壮年时期则需要加大风险资产的配置,因为此时的你收入可能越来越高,赚钱能力越来越强,换言之也是你风险承受能力最强的时候,所以在壮年时期加大风险资产的投资是相对合理的决策;步入老年后,建议要加大流动性资产的配置,也就是增大安全资产比例,类似国债就是相对不错的选择。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。