光大理财:疫情因素导致数据波动,维持经济基本面向好预期

金融市场观察(2021/5/17-5/23)

一、制造业引领基本面复苏方向

受疫情和政策冲击,部分数据出现明显扰动,使用2019年同期以及复合增速的方式来剔除基数效应,也不能有效排除这些数据扰动。4月经济数据中制造业生产和投资上行明显,但是社零消费数据却出现下滑,面对数据的波动,市场开始讨论经济是否正在向“滞胀”阶段过渡。

4月份,规模以上工业增加值同比实际增长9.8%(前值14.1%),两年平均增长6.8%(前值6.2%),环比增速0.52%(前值0.6%),总体判断工业生产处在复苏进程中,环比增速小幅回落。分行业看,规模以上工业企业中制造业生产维持高增,其中金属制品业、专用设备制造业、通用设备制造业、电气机械及器材制造业、橡胶和塑料制品业、汽车制造业生产加速。1-4月份,全国固定资产投资143804亿元,同比增长19.9%(前值25.6%),两年平均增长3.9%(前值2.9%),4月份季调环比1.49%(前值2.1%)。其中,制造业投资同比增长23.8%(前值29.8%),两年平均-0.4%(前值-2.0%),制造业投资改善趋势明显好于整体投资。

图:规模以上工业企业两年平均增速变化

数据来源:Wind,光大理财研究数据部

展望未来,我们建议抓住经济结构中最脆弱的制造业走势,只要制造业生产和投资向上,经济增长的大方向不会改变。海外供需缺口和海外补库进程将持续支撑出口,企业利润改善,技改投资加速,也将推动制造业复苏进程,目前没有迹象表明经济正在陷入“滞胀”阶段。

二、金融市场观察

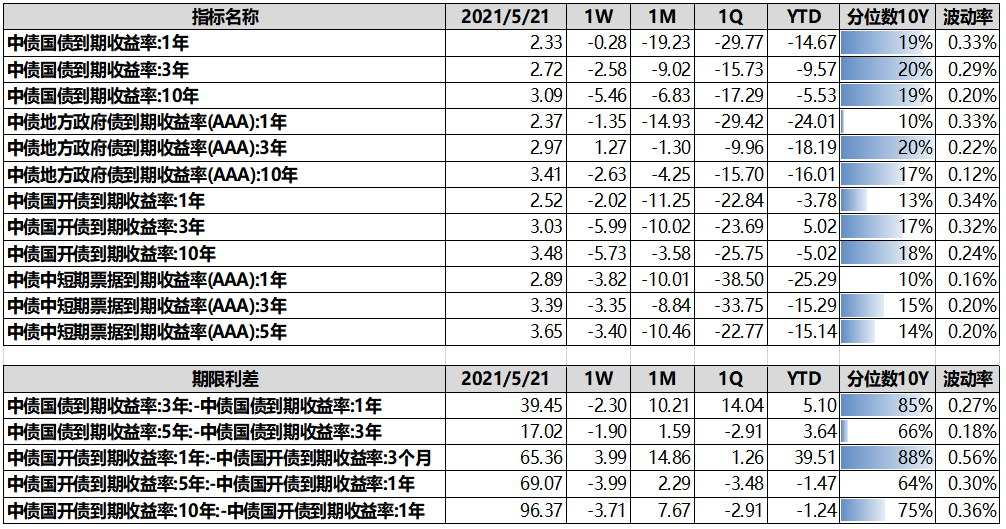

上周,利率债收益率下行明显。1年期国债收益率下行0.28BP至2.33%,10年期国债收益率下行5.46BP至3.09%。1年期国开债收益率下行2.02BP至2.52%,10年期国开债收益率下行5.73BP至3.48%。由于长短端收益率变动不一,国开债利率曲线斜率变平坦,国开债10年和1年期期限利差下行3.71BP至96.37BP,5年和1年期期限利差单周下行3.99BP至69.07BP,从历史10年估值分位数来看,10年和5年期分位数处在70分位数附近。上周,国常会再次提及防范大宗商品涨价风险,国内定价的商品价格出现明显回调,市场普遍担心通胀失控的情绪大幅缓解。同时,金融委定调保持流动性合理充裕,不搞急转弯,两大政策信号促使利率债收益率明显下行。展望后市,本轮利率债收益率下行是利多因素的一次集中释放,10年期国债收益率或已经触及震荡区间下限,收益率继续下行的空间已经十分有限。

数据来源:Wind,光大理财研究数据部

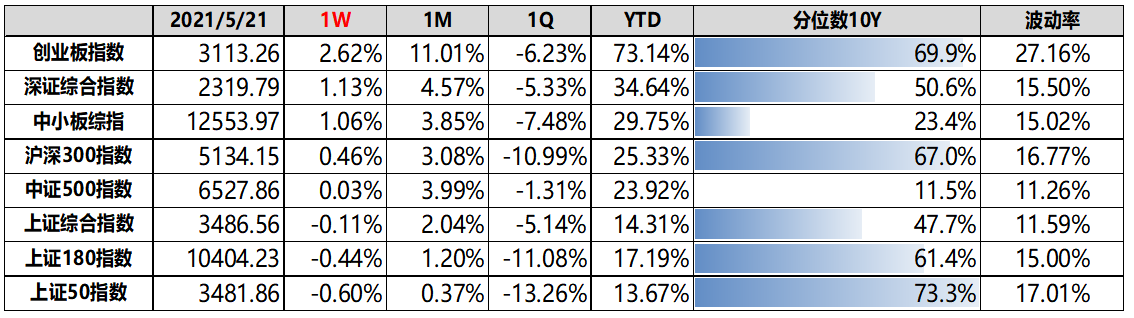

上周,宽基指数表现不一,创业板涨幅居前。上证综合指数收盘于3486.56点,下跌0.11%;创业板收盘于3113.26点,全周上涨2.62%;沪深300指数收盘于5134.15点,上涨0.46%。上周,国常会关注大宗商品涨价,通胀风险阶段性消除,股市最为担心的政策收紧风险预期阶段性反转。展望后市,倾向于维持股市未来结构性机会或大于整体机会的观点,延续区间震荡走势的概率较高,建议平衡配置风格。

第一,中短期视角,可继续关注估值相对合理的银行、保险等大金融板块机会;

第二,中长期视角,可关注回调之后的白酒、医药、家电等消费板块带来的配置机会;

第三,高质量发展带来的芯片、新能源等板块的中长期成长机会,但需要理性看待这一板块高波动性特点。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。