边际回升,分化持续——2021年1-4月工业企业利润数据点评

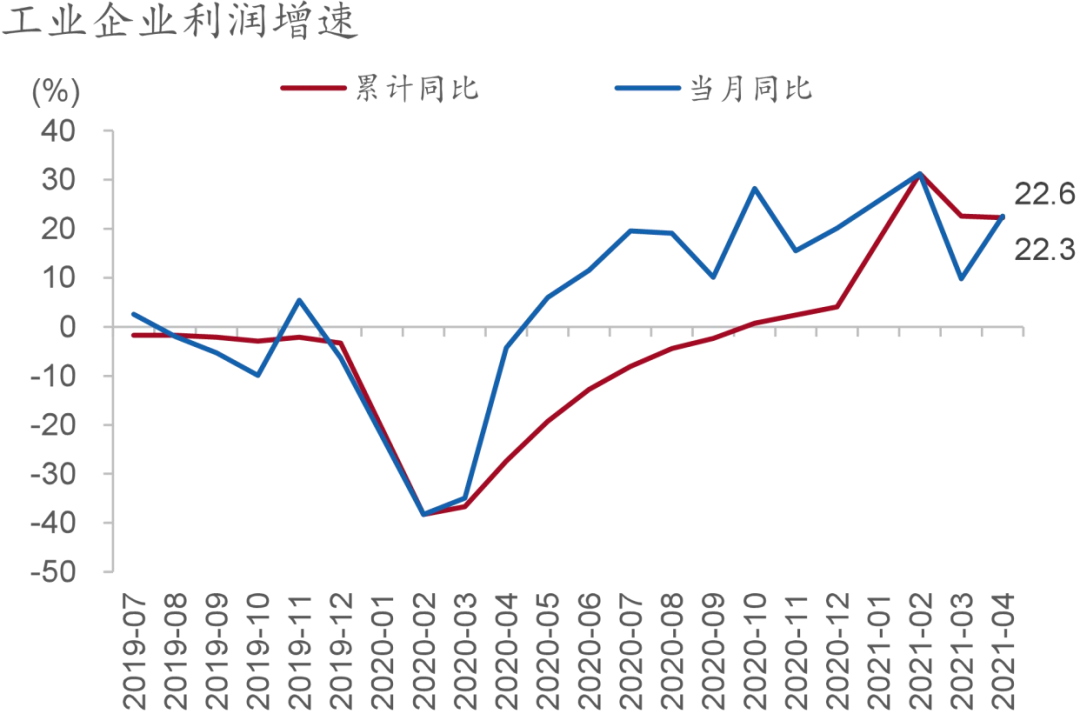

2021年1-4月规模以上工业企业实现利润25,943.5亿元,累计同比增长1.06倍,比2019年同期增长49.6%,两年平均增长22.3%,4月当月同比增长57.0%,两年平均增长22.6%。规上工业企业利润仍延续了去年下半年以来的高增长趋势,且增幅再度扩大。

图1:工业企业利润增速边际小幅上行

注:2021年各月为两年平均增速

资料来源:WIND、招商银行研究院

一、动力:营收利润双驱动

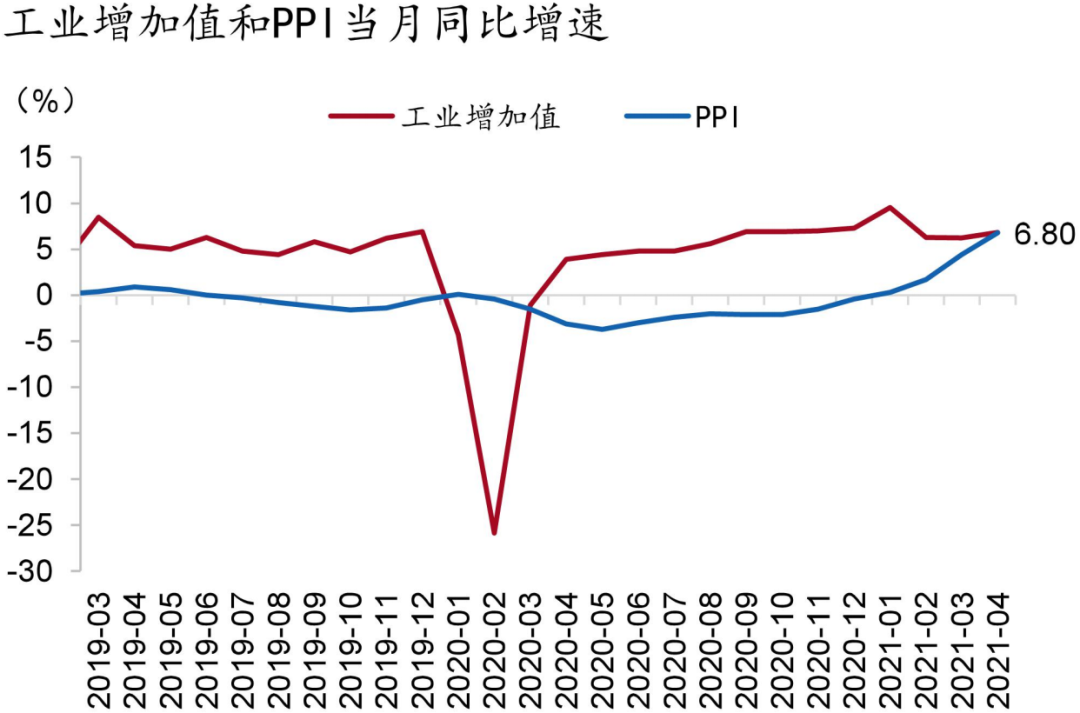

在需求持续回升的背景下,工业企业生产销售保持高增速,PPI继续快速上行,量价齐升支撑企业营收稳步增长。从量上看,在出口和投资的支撑下,工业生产势头不减,4月全国规模以上工业增加值两年平均同比增长6.8%,增速较上月提升0.6个百分点;从价上看,大宗商品价格上涨推动工业品价格继续快速上行,4月PPI同比较3月上升了2.4个百分点至6.8%,部分行业利润空间有所扩张,但PPI生产资料与生活资料差值加速扩大,部分下游行业企业利润受到挤压。整体来看,企业产销量价齐升助力规上工业企业营收维持高速增长,两年平均同比增长7.3%,较上月提升了1.2个百分点。

图2:生产持续增长,价格快速上涨

注:2021年各月工业增加值为两年平均增速

资料来源:WIND、招商银行研究院

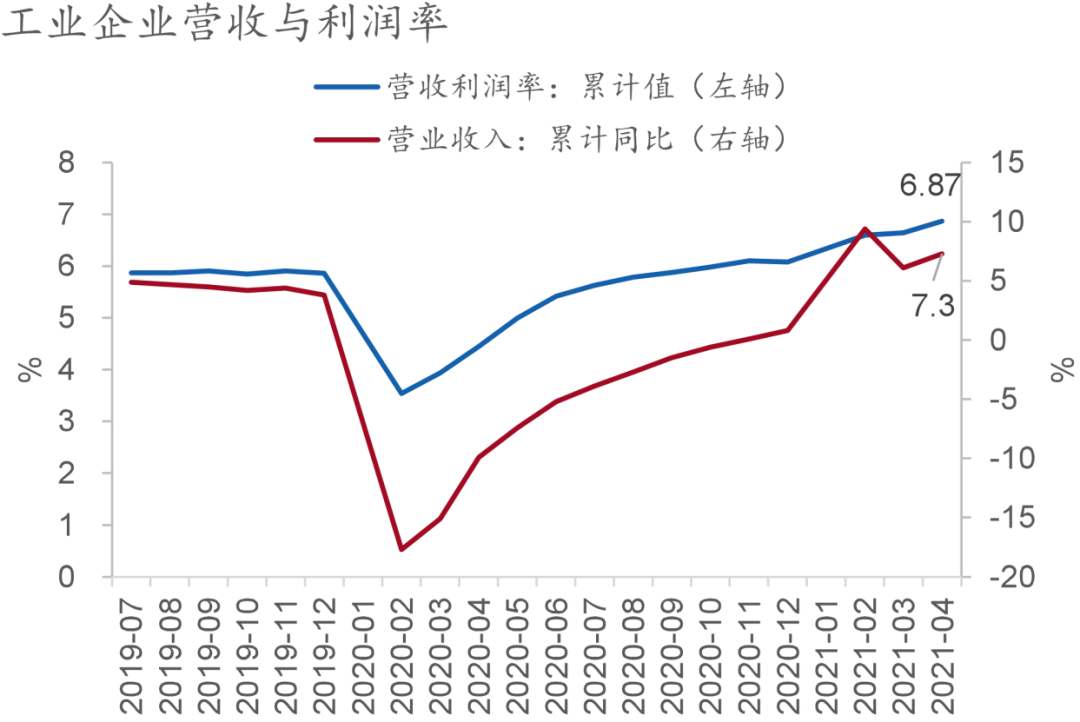

4月企业运营效率持续好转,营业收入转化为利润的比率进一步提升,亏损面较去年同期大幅缩小。1-4月规上工业企业营收利润率达到6.87%,同比提高2.42个百分点,较1-3月上升0.23个百分点,创历史新高。4月末,规上工业企业亏损面同比缩小4.9个百分点,较3月末缩小3.3个百分点,亏损企业同比减亏31.9%。

图3:营收与利润率共同支撑利润上行

注:2021年各月营业收入为两年平均增速

资料来源:WIND、招商银行研究院

二、结构:价格传导不畅,下游持续承压

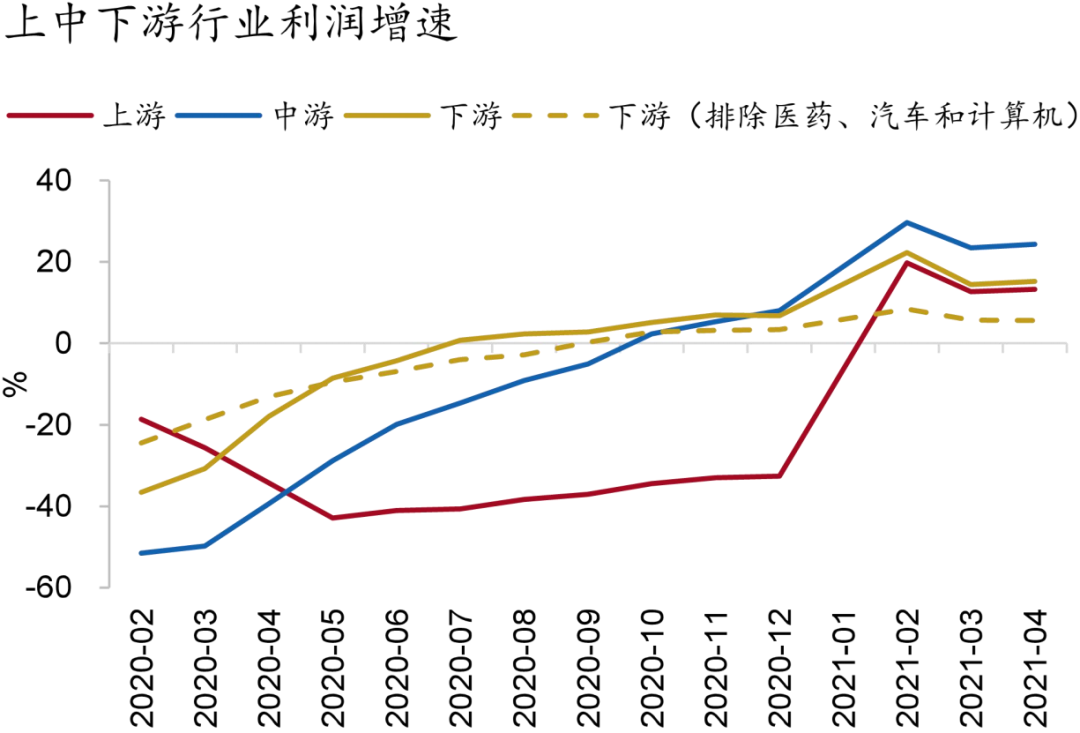

1-4月大多数行业利润实现正增长。41个工业大类行业今年1-4月均实现累计利润同比正增长,与2019年同期相比,有28个行业实现正增长。

分上中下游来看,各类行业整体均稳步恢复,但行业内部存在分化,中上游行业利润恢复相对较快,下游行业利润增速承压。总需求回升中出口、投资与消费之间的不平衡,以及上中下游行业产品价格差的扩大,是导致行业利润分化的主要原因。需求方面,1-4月出口、房地产投资保持韧性,带动中游设备制造、下游医药制造、汽车制造以及计算机电子设备制造业利润增长,而消费复苏的相对较缓拖累了下游消费品制造业利润的修复节奏。价格方面,受大宗商品价格继续快速上涨影响,上游原材料生产加工行业利润继续增长,但由于消费修复较缓,生活资料价格上涨相对较慢,食品、服装、家具等下游行业的利润空间仍受挤压。综合两方面因素,当前中上游行业利润恢复相对较好,下游行业除汽车制造业、医药制造业、电子设备制造业和饮料烟草类利润保持高增长以外,其他多数行业利润仍低于2019年同期水平。

图4:下游部分行业利润增长仍然较慢

注:2021年各月为两年平均增速

资料来源:WIND、招商银行研究院

三、前瞻:增速放缓,分化持续

在工业生产维持高速、工业品价格上涨、企业营收利润率大幅提升的共同作用下,2021年1-4月规上工业企业利润保持高增长,4月当月规上工业企业利润在内外需持续修复、外需和工业品物价快速上行拉动下,增速边际上行。但由于总需求复苏的结构分化,以及生产资料和生活资料价格差的扩大,使利润增长出现结构性差异,部分下游消费品制造业利润承压。

前瞻地看,当前工业企业营收利润率再创历史新高,进一步提升空间有限,未来利润增长更多将取决于总需求的恢复情况。总的来看,年内宏观经济整体仍将处于稳定恢复的状态,投资将进一步修复,但消费修复节奏或相对较缓,因此企业利润大概率将保持当前的增长态势,但在基数效应下增速有所回落。结构上,大宗商品价格仍在高位,原材料成本的增长将对部分需求尚弱的下游制造业企业利润持续产生挤压。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

王欣恬 宏观研究员

xintianwang@cmbchina.com

黄翰庭 宏观研究员

huanght@cmbchina.com

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。