谁在抱团妖股爱美客?

上市不到一年,妖股爱美客,一度疯狂上涨11倍。

妖股爱美客

2020年9月,爱美客(300896.SZ)以每股118.27元的价格挂牌上市。仅用了4个半月的时间,爱美客股价便从320元的上市开盘价,最高冲到了2月18日的1331.02元高点,成为国内第三支千元股。

股民惊呼:错过了“男人的茅台”不要紧,千万别错过这只“女人的茅台”。

5月,爱美客的股价有所回落,但较IPO发行价也累计涨超500%,市值也达到了惊人的1400亿,狠狠甩开了昔日医美第一股华熙生物。

千亿市值的爱美客,有多少业绩呢?2020年,爱美客全年只有7.09亿营收,净利润4.4亿元。今年一季度增速较快,2.59亿元营收,净利润1.62亿元。

截至今天收盘,爱美客静态市盈率322.76,动态市盈率207.8。以前大家觉得100倍市盈就已经是A股市梦率了,但200倍市盈率又一次挑战了A股股民的想象空间……

谁在抱团?

毫无疑问,爱美客的股价已经高得严重不合理了,流通盘小,机构抱团追捧是最核心因素。截至今年一季度,爱美客的总股本只有2亿股,其中流通盘只有4900万,意味着主力只需要用少量资金就能撬动爱美客的市值。

去年四季度,爱美客一共获得280家机构投资者的调研,其中包括高毅资产、星石投资、彤源投资等百亿级私募,还有广发基金、富国基金、南方基金等大型公募机构。

调研的同时,刘格菘、葛卫东等投资圈“大牛”去年四季度杀入爱美客。

刘格菘是广发基金的顶流基金经理,任期内的基金最高回报率超270%。私募大佬葛卫东是上海混沌投资有限公司董事长,当时直接就买成了爱美客流通股第二大股东。爱美客2020年四季度股价均价为523元,若按此价格计算,葛卫东在2021年春节前,持仓浮盈惊人的高达132%。

WIND数据显示,截至去年12月31日,共222只基金持股爱美客,与2020年9月30相比新进146只基金。

而到了今年一季度,共有87家机构持仓爱美客,持股数863.5万股,其中基金持仓的有84家。截至昨天,爱美客机构参与度为45.01%,属于完全控盘。

对比去年四季度和今年一季度可以看到,这些机构不仅抱团,还在对爱美客进行短线操作:

一季度葛卫东直接消失在一季度的前十大流通股东行列。多只明星基金也进行了大幅减持,包括刘格菘的广发小盘、胡昕炜的汇添富中盘价值等。

几个大佬割了一波,撤了。

另外,还有如中信证券红利价值、摩根士丹利、平安人寿保险、华泰柏瑞品质等四季度的机构股东都有大幅减持。

爱美客2020年四季度十大流通股东图

但是,银华富裕主题基金的焦巍还在。焦巍也是在四季度买入,但是反而在一季度增持近40%(按送转后计算),目前是爱美客的第一大流通股东。

广发医疗保健、农银汇理医疗保健等一众机构,也新进成为了公司的前10大流通股股东。

爱美客2020年四季度十大流通股东图

目前,爱美客前十大大股东合计持有公司股份近75%。其中公司实控人简军直接持股30.96%,间接持股约7.04%,合计持股38%。将其弟简勇所持2.42%股份计入在内,姐弟二人可直接从上市公司分得1.7亿元(含税)。

深交所问询虽迟但到

机构抱团一时爽,一直抱团一直爽,却很容易把股民全带沟里。

早在2月,深交所就问询爱美客,是否存在配合炒作。问询函罕见提到:请补充说明公司近一个月接受媒体采访、机构调研的情况,是否存在向特定投资者泄露未公开重大信息等违反信息披露公平性原则的情形,是否存在配合炒作股价情形。

爱美客答复称:公司截至2月8日,在2020 年年度报告披露前,近一个月期间没有接受媒体采访、机构调研、自媒体宣传。不存在向特定投资者泄露未公开重大信息等违反信息披露公平性原则的情形,不存在配合炒作股价的情形。

如果真的是上市公司不知情,二级市场会抱团成这样?

爱美客不由得让小编想起了2015年的全通教育,当时的互联网+概念炙手可热,像极了现在的医美概念,公募基金纷纷抱团,全通教育牛气冲天,一路最高涨到一股400块。

结果2年之后,实控人夫妇因违规减持超2亿,被证监会处罚60万元。全通教育股价超过茅台,在市值暴跌自救无果后,最终实控人拟出让控制权,带着巨额亏损委身“出嫁”,最后参与的投资者都只落得一地鸡毛。

颜值时代概念股

爱美客为何受到到市场抱团追捧?

天眼查显示,爱美客成立于2004年,是一家主打玻尿酸产品的公司,目前已有5款获国家药监局批准的III类注射用透明质酸钠系列产品。

来源:天眼查APP

爱美的人,希望通过注射填充类玻尿酸,来达到除皱以及填充等轮廓外形的改变,这类“轻医美”具有一定时效性,比如玻尿酸、肉毒素注射剂,效果持续时间仅6-12个月。

求美者信仰美丽,造美者则信仰财富。

处于行业上游的爱美客等产品制造商门槛最高,具有充分议价权,还可以形成标准化和规模化,从而让其拥有产业链中最高的毛利率。

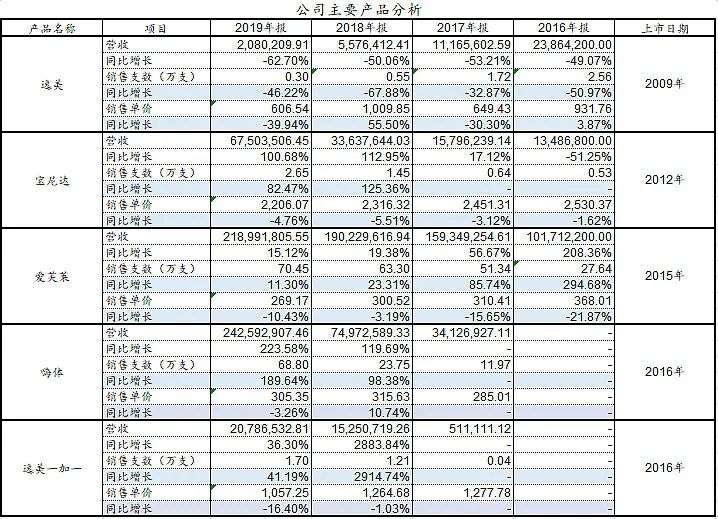

从招股书看,爱美客系列主打产品都不高于33元,其中嗨体25元/支、爱芙莱31元/支、宝尼达32.34元/支。而出厂价却分别高达352元、310元、2547元不等,最高翻倍高达80倍,毛利率超90%。

在A股市场中,爱美客的同行还有华熙生物和昊海生科,三家均是医美上游厂商。

单看销售毛利率的话,爱美客一骑绝尘,净利率更是高出另外两家2倍左右。而比较营业总收入,爱美客是三家公司中最低的;比较净利润,华熙生物前三季度就已接近爱美客全年净利润水平。

但爱美客的总市值却是另两家同业之和。虽说医美是个好赛道,但差距何以至此?7亿营收,市值却高达1400亿,如此高的市值,其中水分有多少?

若跳出医美这个行业,从科技研发角度来看,TCL科技和京东方,都投资了千亿重资产,才成为全球范围内的液晶面板巨头,目前两个的市值分别为1139亿元和2192亿元。爱美客拿着几样医美产品,估值居然就能跟全球知名液晶巨头匹敌。

缺乏护城河

显然,无论是从营收、利润和股价的配比上来看,爱美客都名不副实。

爱美客的营业收入和毛利主要来自于爱芙莱、嗨体等注射类玻尿酸产品的销售,营收占比高达95%。但销量能保持快速增长且价格稳定的只有嗨体,其他玻尿酸产品都呈现量价齐跌的趋势。

比如逸美的单价近几年持续下调,从931元下降到606元,销售四年同比负增长;爱芙莱号称带有麻药的注射产品,目前销售数量增速明显放缓,销售单价下降趋势非常明显。事实证明,降价也不一定能带动销量。

爱美客所在的医美行业的护城河其实不高,用户也很难谈得上忠诚。能不能保持长期的竞争优势需要打一个很大的问号。实际上玻尿酸及相关产品并非技术难度、研发难度有多高,而是市场准入门槛相当高,再加上整个医美产业链环节处处充斥信息不对称的现象,才最终造成终端售价畸高的市况。

但问题是,成本20、30的玻尿酸会一直维持终端2000、3000的价格吗?别忘了几年前,进口品牌玻尿酸还在万元以上,国产品牌也在4000-6000元的区间,如今也“腰斩”了。

也许正如很多医美行业者的判断,玻尿酸产品均价很快会降到千元以内,500也并非夸张的说法。一旦市场竞争加剧,一旦信息透明,一旦渠道扁平,产品主要集中在玻尿酸赛道上的爱美客还能在A股市场中,如封神般的存在吗?

结语

医美行业到底是不是一个好的赛道?也许是,但医美现在肯定是一股热潮,如果接下来行业继续繁荣,资本大量进入的话,这个行业的竞争必然也是非常激烈,最后肯定会产能过剩。

一旦资本大量进入,200倍市盈率爱美客,真的有足够宽的护城河吗?

(作者:易简财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。