一文详解拜登6万亿美元财政幻术

6万亿美元财政预算法案下,拜登如何实现长期财政稳健目标?

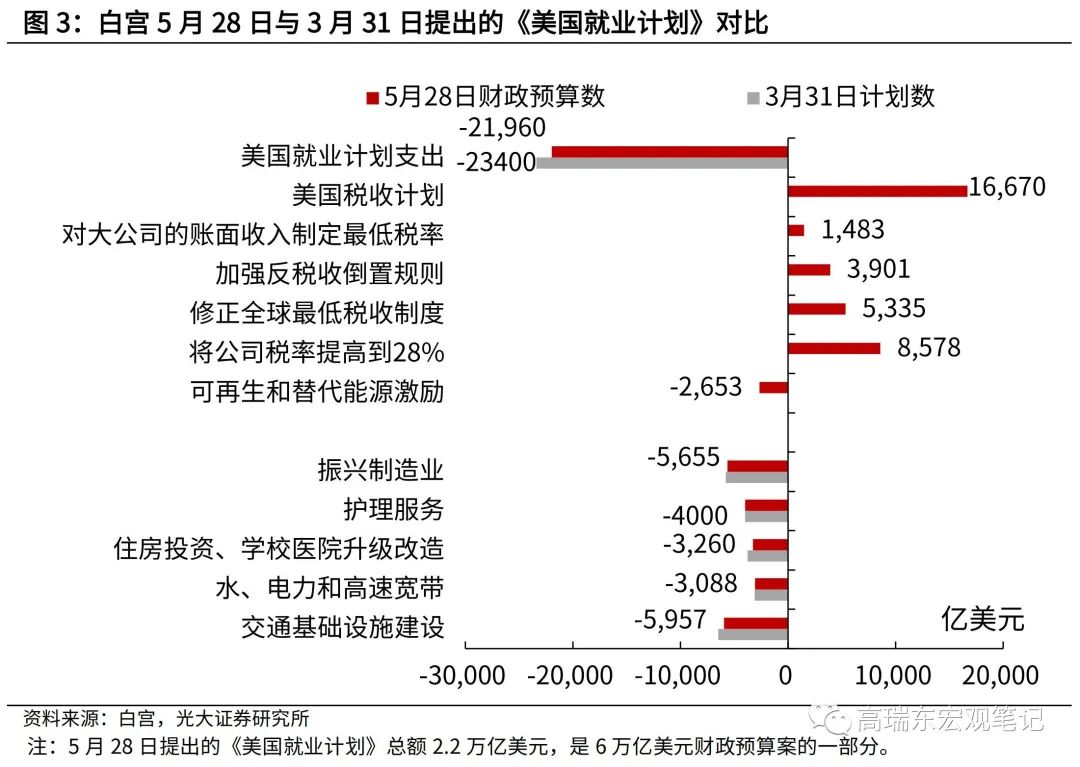

5月28日,拜登总统正式向国会提出 6万亿美元财政预算法案,囊括此前提出的2.2万亿美元《美国就业计划》以及1.7万亿美元《美国家庭计划》,预算重心落在基础设施、制造业、教育、医疗等领域。拜登总统巧妙地利用加税计划对冲《美国就业计划》、《美国家庭计划》带来的财政压力,并将执行时间由此前提出的8年延长至10年,短期支出压力得以后移,进而实现长期财政稳健目标。

美国加税计划、《美国就业计划》、《美国家庭计划》将通过财政预算流程共同推进。如若10月1日前参众两院尚未达成一致,预计将调用2022财年“预算和解程序”加快推进。

一、6万亿美元财政预算法案下,拜登如何实现长期财政稳健目标?

5月28日,拜登总统正式向国会提出《2022财年美国财政预算法案》,囊括此前提出的《美国就业计划》以及《美国家庭计划》,预算重心落在基础设施、制造业、教育、医疗等领域。

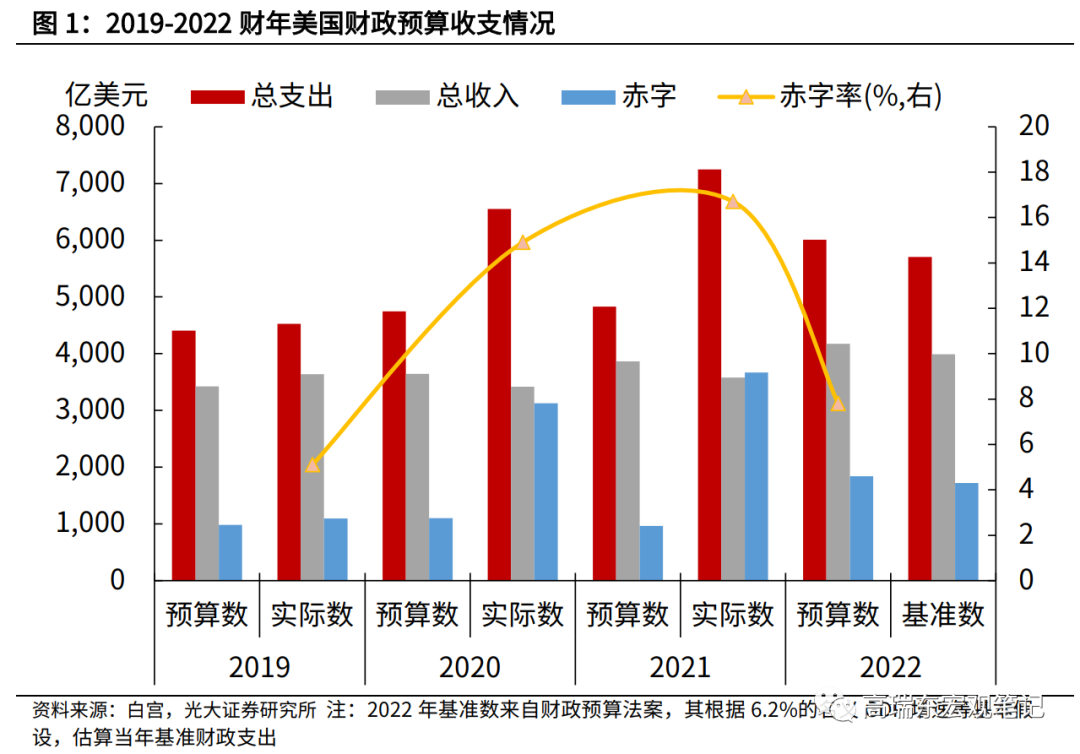

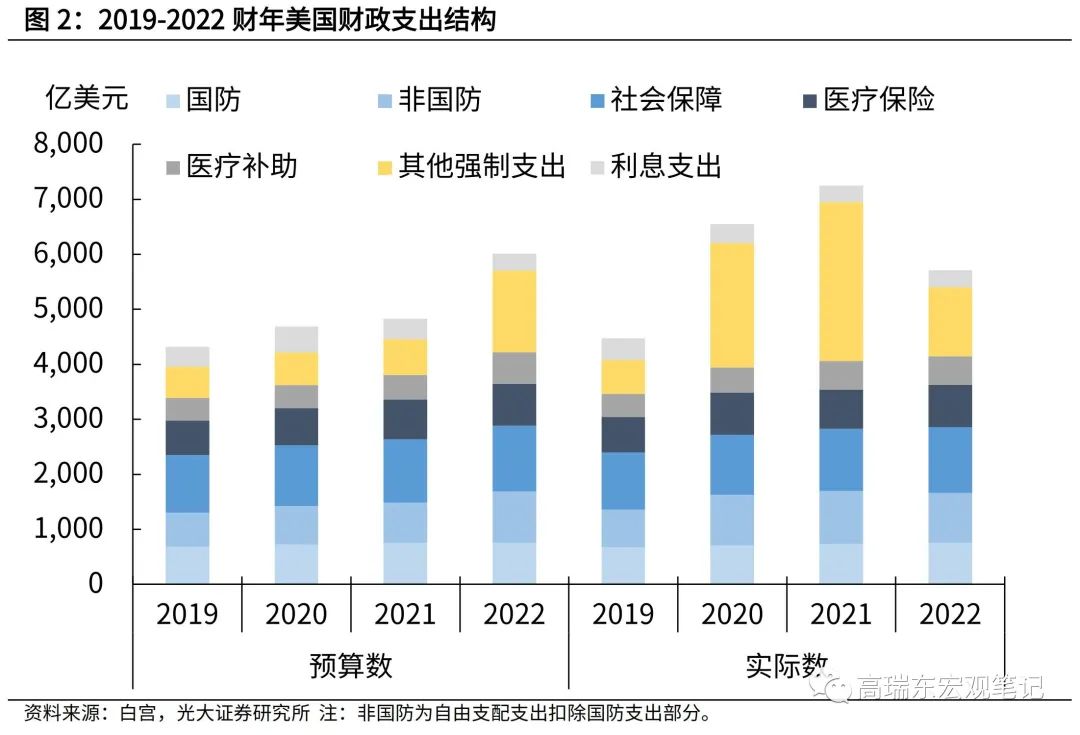

2022财年美国财政预算支出为6万亿美元,明显高于2019财年的4.4万亿美元财政预算支出,其中多出的1.6万亿美元究竟流向何处?

一方面,根据联邦政府设定的2022年经济增长假设,以及疫情带来的刚性支出估算,2022财年联邦财政基准支出提高到5.7万亿美元,这意味着拜登总统提议的财政预算法案较上述基准支出仅新增3000亿美元。

另一方面,拜登总统巧妙地利用加税计划对冲《美国就业计划》、《美国家庭计划》带来的财政压力,并将执行时间由此前提出的8年延长至10年,短期支出压力得以后移。尽管本次预算法案中涉及2.2万亿美元《美国就业计划》、1.7万亿美元《美国家庭计划》, 但由于两项计划执行周期长达10年,导致分摊到2022财年的压力较小。例如,2022财年《美国就业计划》、《美国家庭计划》对应的财政支出分别为1800亿美元、640亿美元。考虑到税收制度改革带来的收入增量,由财政实际负担的支出分别为840亿美元、160亿美元。

二、《美国就业计划》收支拆解

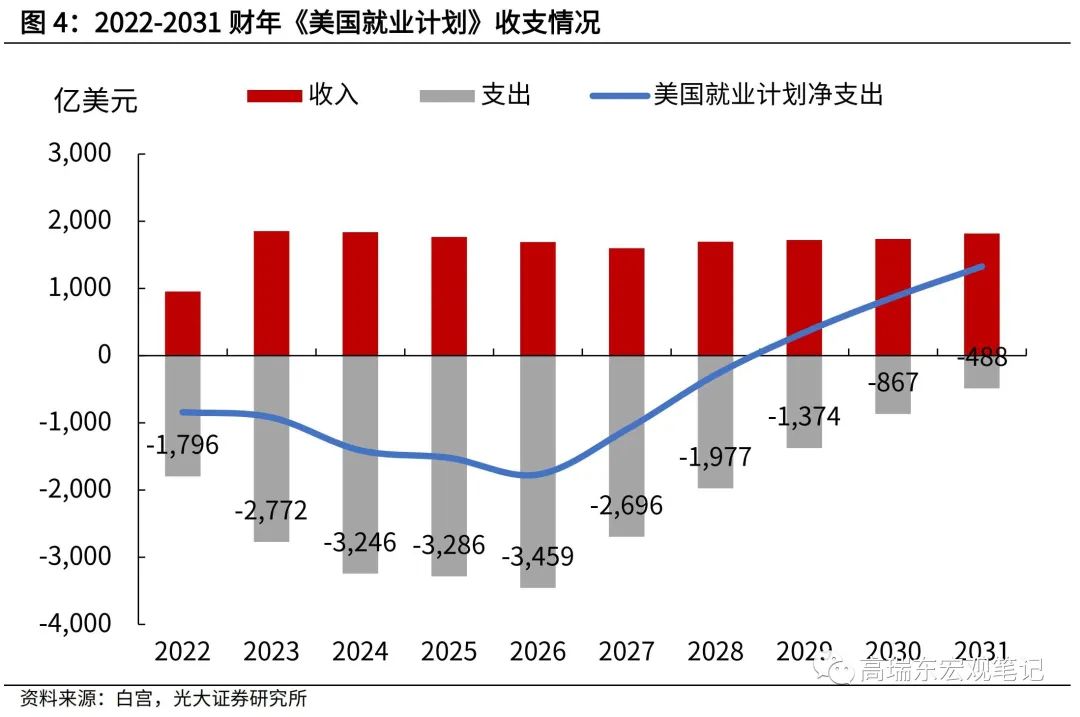

白宫在5月28日与3月31日提出的《美国就业计划》规模基本一致,但2022财年预算安排不及年度平均水平。根据目前公布的2022-2031财年预算安排,《美国就业计划》对应的全部预算支出为2.2万亿美元,分摊至未来10年,预算支出在2022财年初始阶段为1800亿美元,于2026年达到高峰后回落。其中,交通基础设施建设、水电力及宽带、住房投资及学校医院升级改造、护理服务、制造业总投资金额分别达5957亿美元、3088亿美元、3260亿美元、4000亿美元、5655亿美元。

当前两党仍未达成一致,民主党已经率先作出让步,未来基建计划存在缩水的可能性。5月27日共和党提出9280亿美元基建提案,低于民主党后续提出的1.7万亿美元规模。共和党的基础设施提案中包括将5060亿美元用于道路、桥梁和主要项目,将980亿美元用于公共交通系统、720亿美元用于水利基础设施,但不包括为免费社区大学或带薪家事假等优先事项提供资金。共和党希望资金全部用于实体的基础设施,而非“人力基础设施”,并重申反对提高公司税、对富人群体征税来支付基建投资。

此外,拜登计划通过一项针对美国制造业的税收计划,以覆盖76%的就业计划支出。一方面,税收计划取消化石燃料税收优惠,扩大和加强可再生能源和替代能源的激励。另一方面,加大公司税改革,阻止利润转移至海外避税。具体而言,包括将公司税率由21%提高到28%,呼吁全球最低税率,加强反税收倒置规则,针对大公司的账面收入制定最低税率,以确保大型盈利公司不再逃避缴纳联邦所得税。2022-2031财年,通过这项美国税收计划,拜登预计带来新增财政收入1.67万亿美元,将减轻财政负担,解决76%的《美国就业计划》支出。2022-2031年期间,预计《美国就业计划》的年度净支出将在2026年达到高点,为1768亿美元。

三、《美国家庭计划》收支拆解

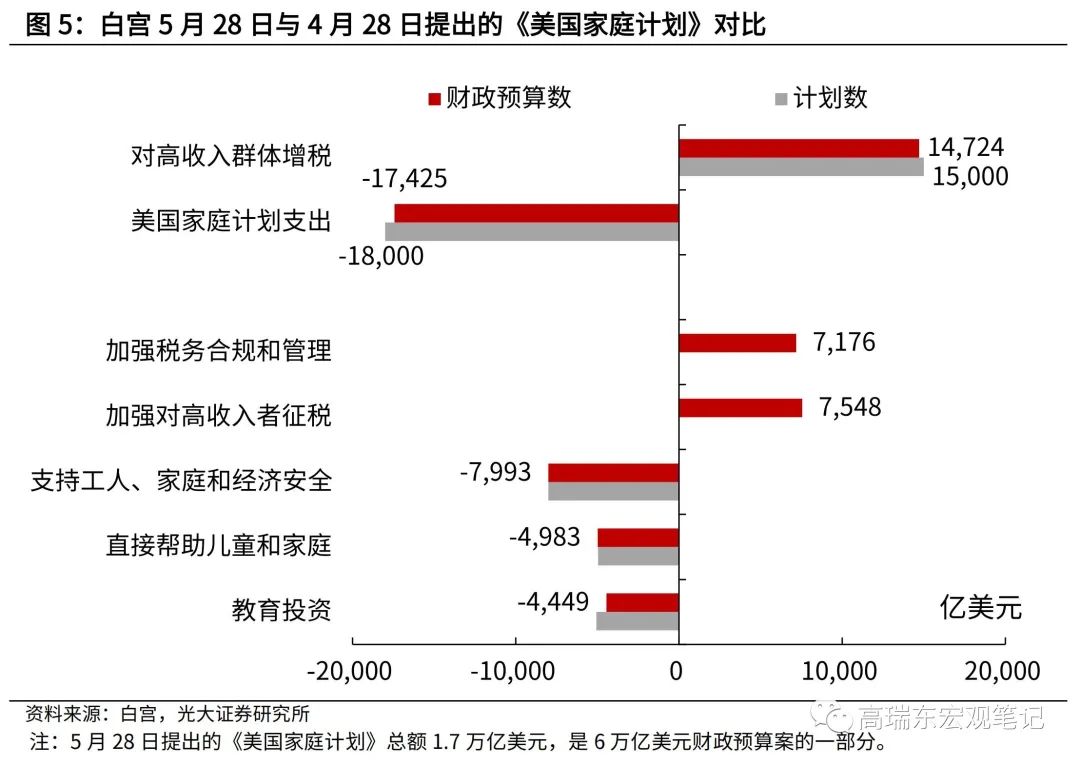

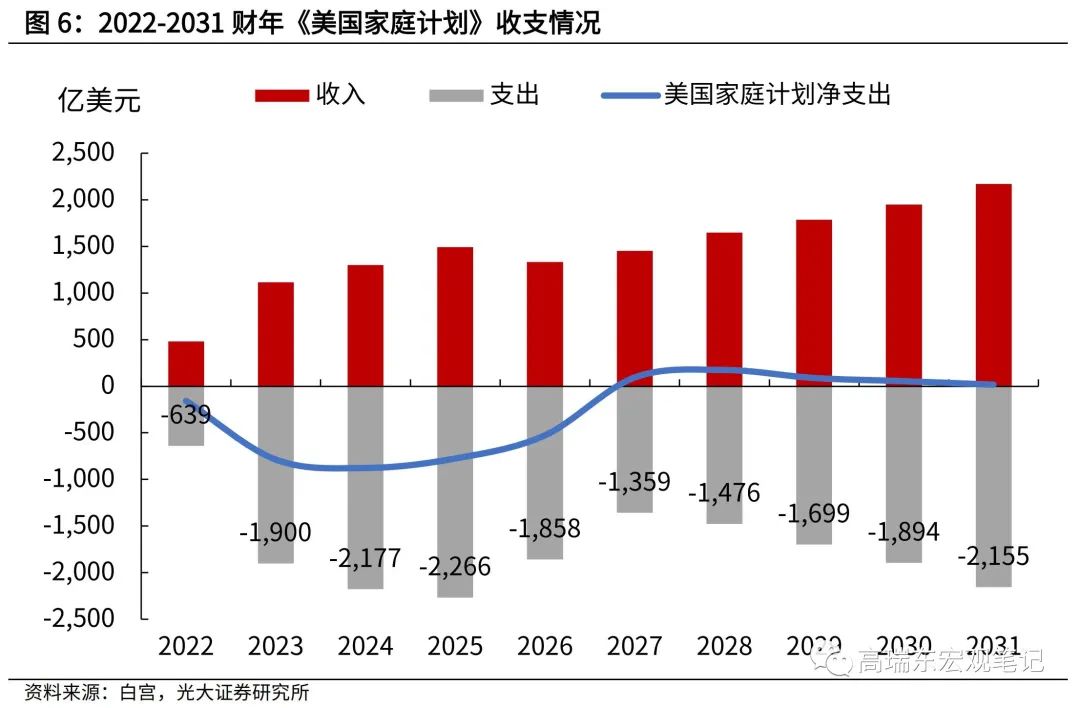

白宫在5月28日与4月28日提出的《美国家庭计划》规模也基本一致,2022财年预算安排为未来10年内最低水平。根据目前公布的2022-2031财年预算安排,《美国家庭计划》对应的全部预算支出为1.74万亿美元,接近此前提出的1.8万亿美元。其中,教育投资、对儿童和家庭直接支持、工人、家庭和经济安全支持金额分别达4449亿美元、4983亿美元、7993亿美元。

《美国家庭计划》支出的85%来自于对高收入群体增税,由于加税计划推行阻力较高,《美国家庭计划》的顺利实施有较大难度。具体而言,针对收入超过40万美元的个人,所得税率从37%提高到39.6%;对于年收入超过100万美元的家庭,将资本利得税从20%提高到39.6%。同时,加强税务合规和管理,引入全面的财务账户信息报告,提高税务信息准确性。

四、6万亿美元财政预算法案后续如何推进?

美国加税计划、《美国就业计划》、《美国家庭计划》将通过财政预算流程共同推进。如若10月1日前参众两院尚未达成一致,预计将调用2022财年“预算和解程序”加快推进。

一般来说,每年的财政预算法案的审议包括四个步骤:

第一步:由总统提交财政预算申请后,将交由国会审议,着手准备预算决议。

第二步:众议院和参议院预算委员会将分别与机构官员举行听众会,然后制定一项并行的国会预算决议,预算决议最终需要得到两院的多数票才能通过(美国多数法案的投票按照“简单多数”原则通过,但若少数党议员发表冗长辩论阻止议案通过时,需要60票结束辩论)。

按照预算法要求,国会应该在4月15日之前通过预算决议,但近年来由于新总统上任等因素,往往无法在规定日期完成。在这种情况下,参议院和众议院通常会制定单独的预算目标,用于替代预算决议。

第三步:预算决议通过后,由国会审议年度拨款法案,通过拨款法案对自主性支出进行安排。同时,国会其他相关委员会根据预算决议修改相应的授权性立法,执行预算决议对强制性支出和税收的安排,制定协调法案。

在此阶段,国会有时候会利用“预算和解程序”,以加快对强制性支出和税收立法的审议。根据《国会预算法》,预算委员会可以直接上报三种预算变更类型,即直接支出、收入和债务限额。在同一财年内,“预算和解程序”只有一次使用机会。

第四步:在参众两院达成一致后,预算决议递交总统签字。总统签字后,预算案才能正式生效。10月1日是所有法案签署为法律的最后期限。如果届时拨款法案未按时通过,国会有两种选择。一是通过持续决议,按照当前开支水平使得联邦机构保持正常运转,直至正式预算案通过;二是允许政府关门,2013年、2018年和2019年就发生过此类情况。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。