建筑业重返高景气,基建投资反弹在即

5月建筑业环比大幅提高,预计基建投资反弹在即

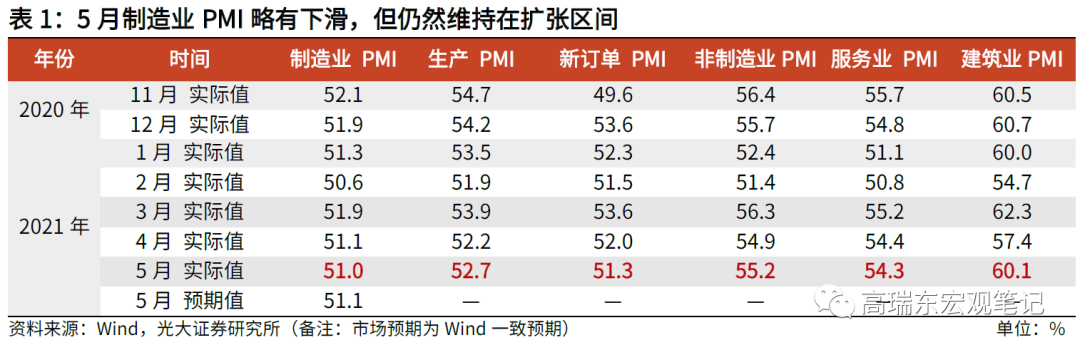

2021年5月31日,国家统计局公布5月PMI数据,制造业PMI 51.0%,前值 51.1%;非制造业PMI 55.2%,前值 54.9%。

5月,非制造业加速修复,尤其是建筑业环比大幅提高,基建投资反弹一触即发。在五一假期带动下,服务业消费市场持续升温,旅游、居民消费等相关行业活动指数连续两个月位于高景气区间,呈现积极恢复势头。反观制造业,虽然在手订单推动生产扩张,但是需求放缓,补库减弱,供应链受阻仍未恢复。

一、建筑业:重返高景气区间,基建反弹在即

建筑业重返高景气,扩张动力增强。建筑业PMI指数为60.1%,高于上月2.7个百分点,生产活动有所加快。新订单指数和从业人员指数分别为53.8%和53.0%,高于上月1.4和2.0个百分点,企业新签订工程合同量明显增加,劳动力需求上升,建筑业扩张动力增强。

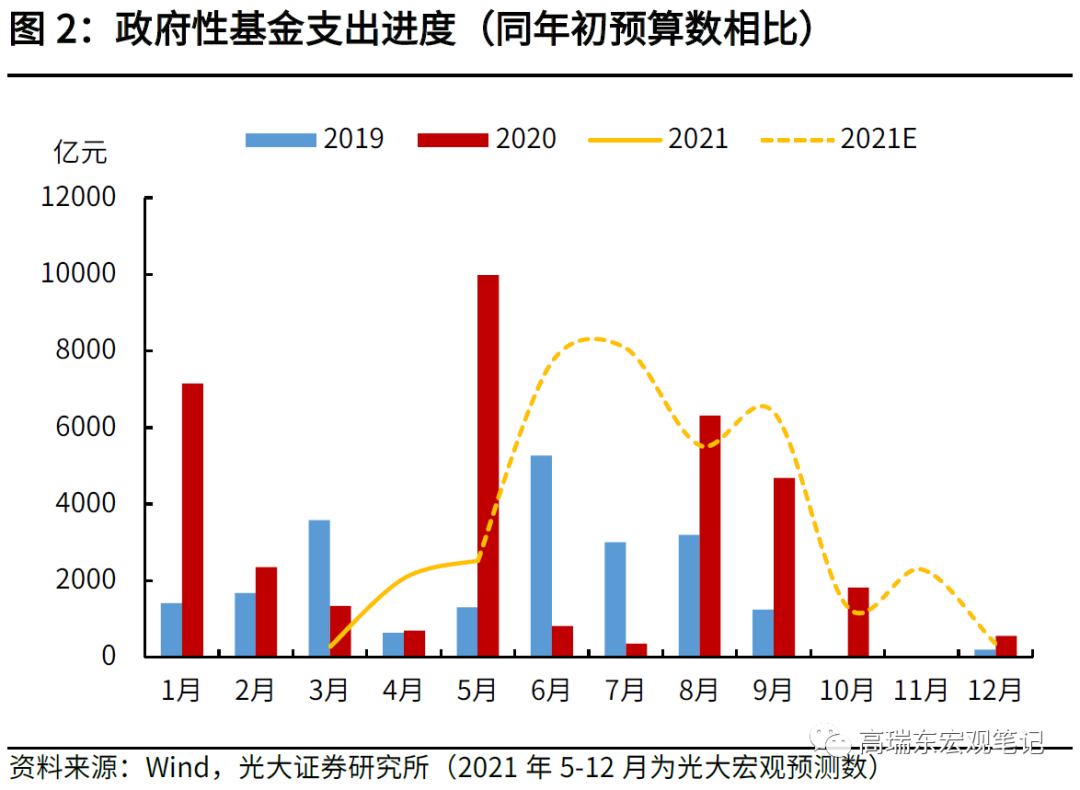

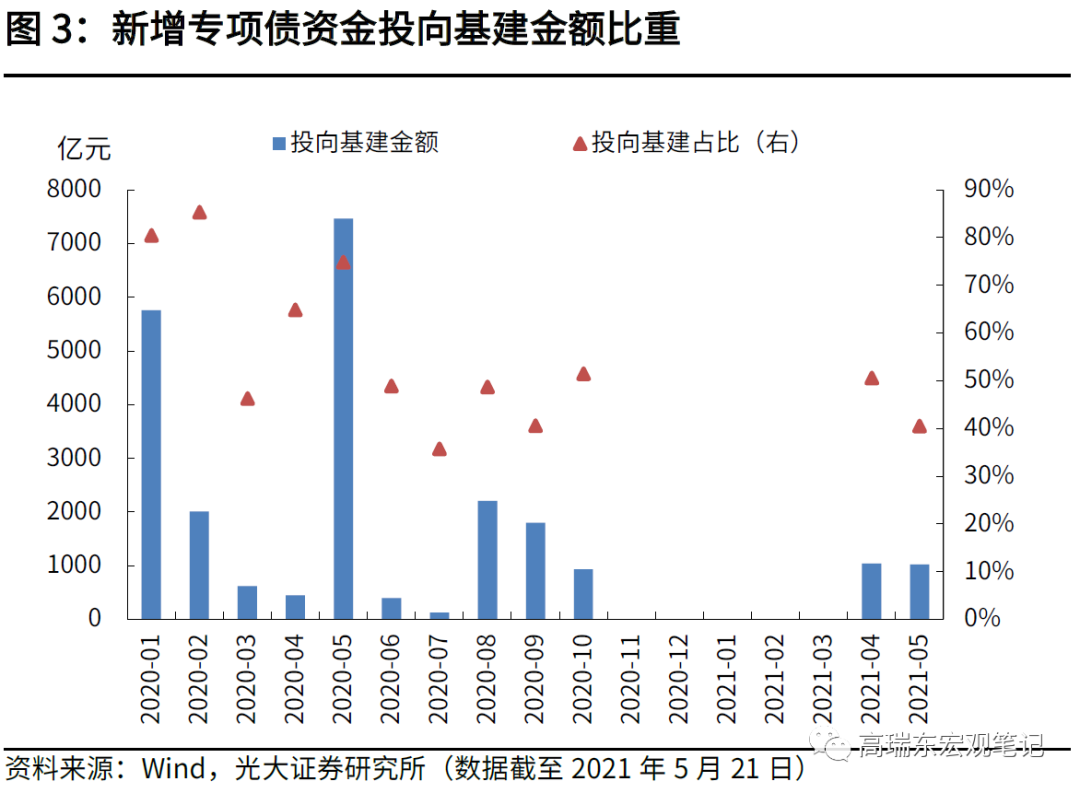

6-9月将陆续迎来地方债发行高峰。我们在5月23日发布的报告《如何看待年内基建投资?》中指出,6-9月将陆续迎来地方债发行高峰。根据往年经验,地方债发行计划基本于当年内发行完毕。我们基于这一前提条件,结合二季度各省已披露的地方债发行计划,以及可比年份发行节奏进行估算(这里采用均未提前发行专项债的年份,2016-2018年),预计6月以来将逐步迎来发行高峰,并持续到9月。

二、制造业:生产环比加快,供应链受阻仍未恢复

制造业扩张势头略微放缓,但依然高于历史均值。2021年5月制造业PMI为51.0%,低于上月0.1个百分点,略有回落,仍在荣枯线之上,制造业PMI依然高于历史同期均值,2016年至2019年5月制造业PMI均值为50.6%。

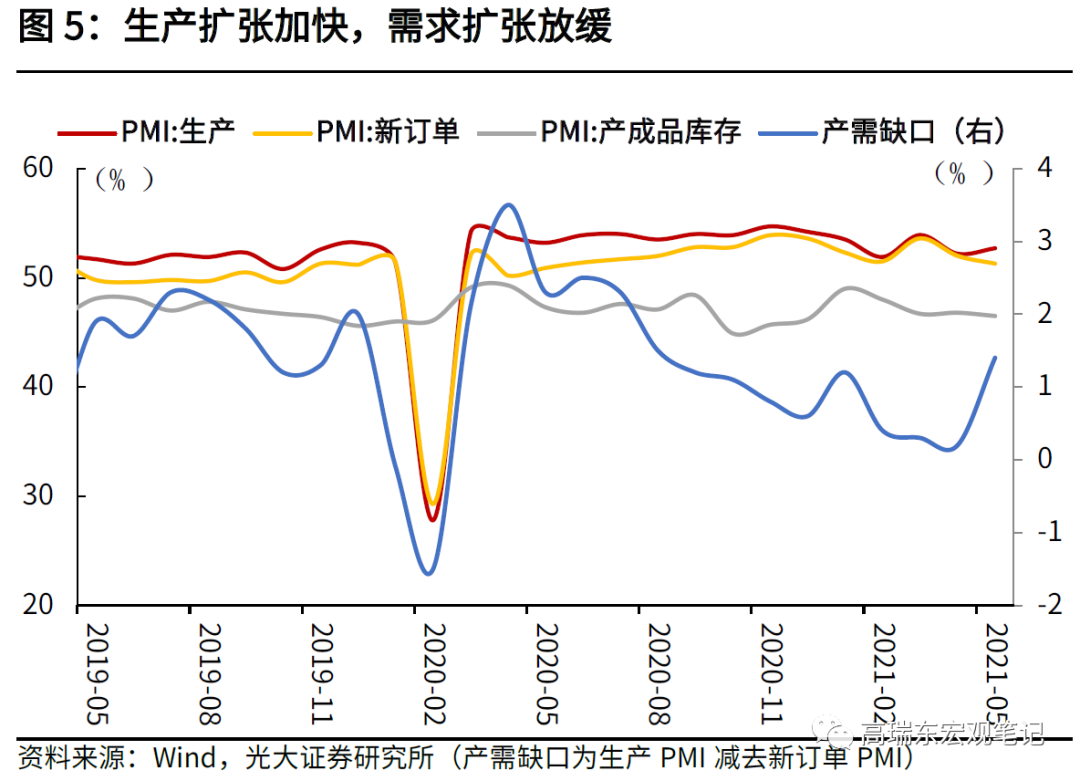

制造业生产扩张环比加快。制造业生产指数为52.7%,高于上月0.5个百分点,生产扩张有所增强。分行业来看,农副食品加工、食品饮料、黑色加工、通用设备等行业生产指数均高于上月,且处于54.0%以上的较高景气水平,企业生产经营活动进一步加快。为满足生产需要,企业对原材料需求加大,采购量有所上升,本月采购量指数和进口指数分别为51.9%和50.9%,高于上月0.2和0.3个百分点。

三、需求:需求扩张放缓,补库有所减弱

需求稳定扩张有所放缓,出口动能减弱。新订单指数和新出口订单指数分别为51.3%和48.3%,低于上月0.7和2.1个百分点,需求扩张有所放缓,伴随疫苗接种推进与海外供给恢复,出口动能有所减弱。

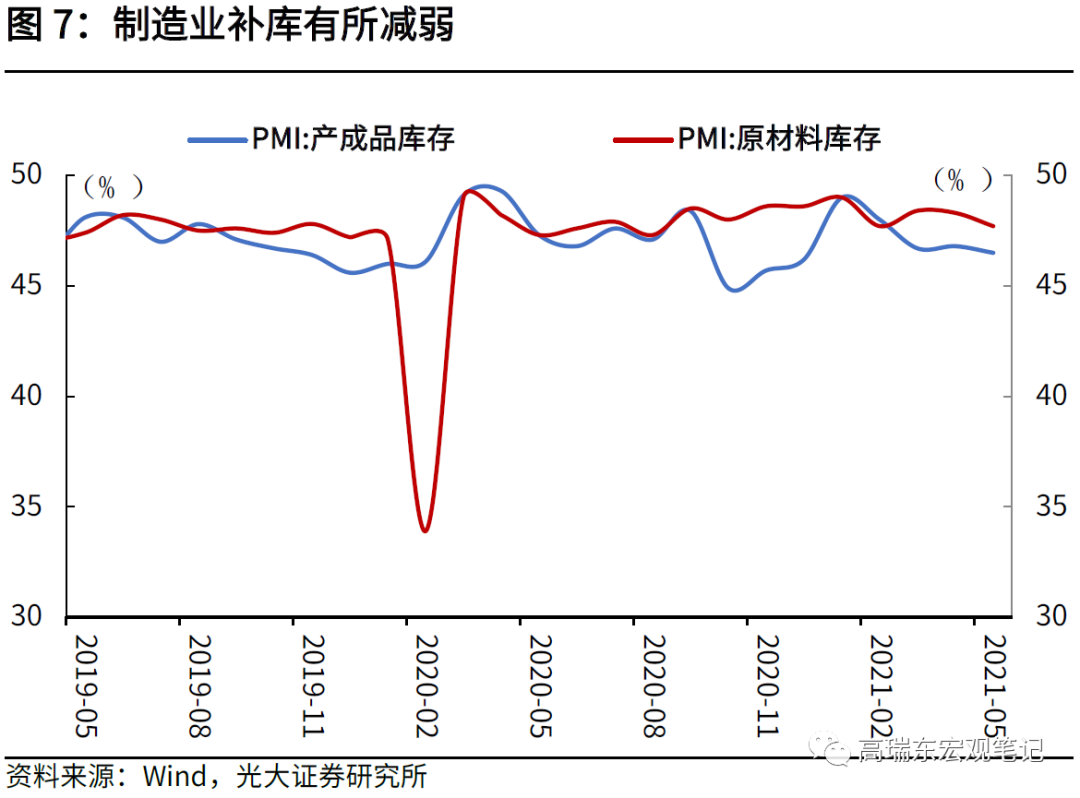

制造业补库减弱,未来补库空间值得关注。从库存来看,4月产成品库存指数环比下降0.3个百分点,原材料库存指数环比下降0.6个百分点,制造业补库有所减弱,未来补库空间值得关注。

四、服务业:增长势头稳定向好,但仍受疫情制约

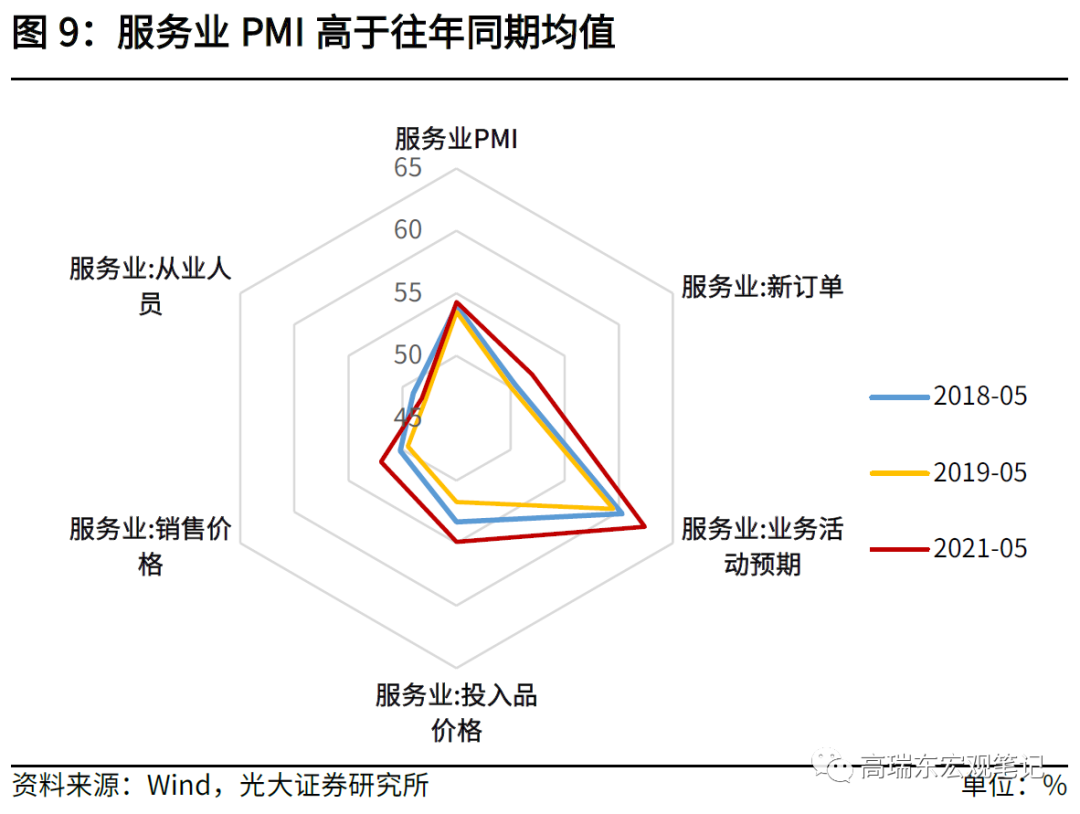

服务业PMI小幅回落,但仍处于高景气度区间。2021年5月,服务业PMI为54.3%,低于上月0.1个百分点,但高于年内均值1.1个百分点,并高于往年同期均值,反映出服务业增长势头稳定向好。

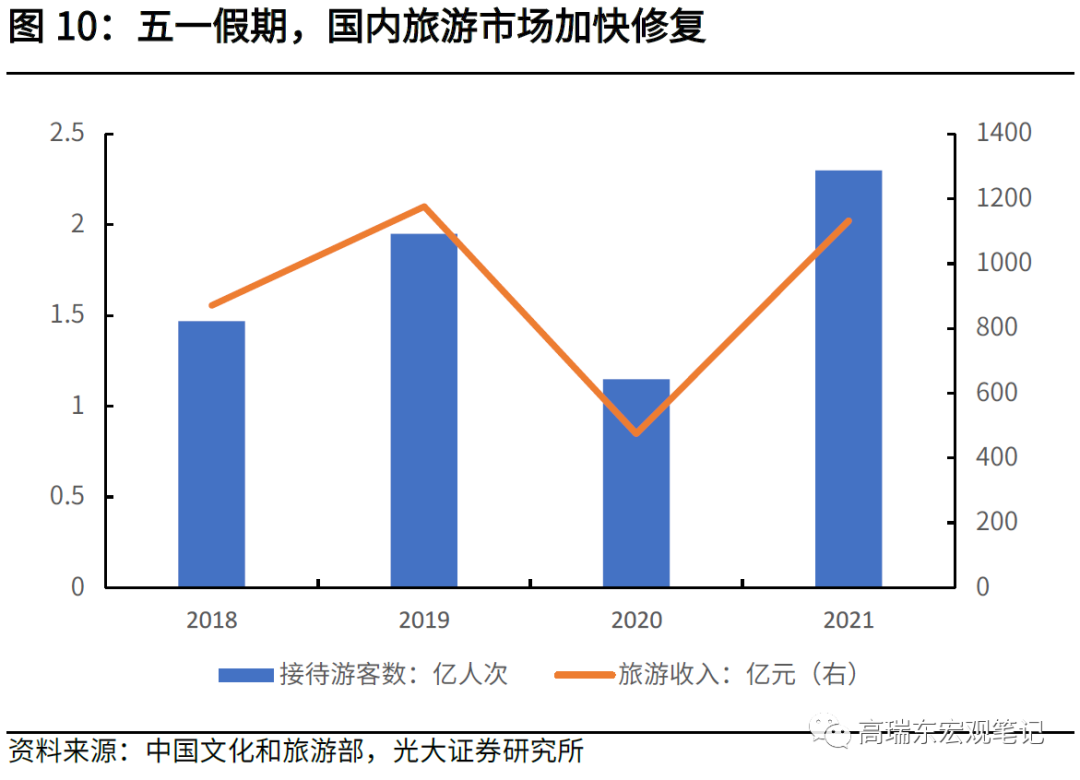

旅游消费景气度快速修复。在“五一”假期带动下,服务业消费市场持续升温,与长距离出行相关的铁路运输、航空运输、住宿等行业商务活动指数连续两个月高于65.0%,保持较高活跃度;与居民消费密切相关的零售、餐饮、文化体育娱乐等行业商务活动指数均高于4月,且位于58.0%以上较高景气区间,呈现积极恢复势头。

国内疫苗接种提速,但后续服务业环比修复预计会受到疫情的制约。五一过后,国内疫情多点散发,广东、安徽和辽宁均出现零星本土病例,五月底广州、深圳出现多个确诊病例,预计服务业环比修复力度后续会受到一定影响。在实现群体免疫之前,预计后续服务业环比修复预计会受到疫情的制约。据中国疾控中心研究员邵一鸣表示,年内有望实现建立群体免疫屏障这一目标。

居民出行基本恢复,但消费总量尚未恢复,预防性储蓄倾向依然较高,也会对后续服务业环比修复带来一定制约。据中国文化和旅游部的统计数据显示,2021年“五一”假期,全国国内旅游出游2.3亿人次,同比增长119.7%,按可比口径恢复至疫前同期的103.2%;实现国内旅游收入1132.3亿元,同比增长138.1%,按可比口径恢复至疫前同期的77.0%。出行人数恢复但是消费总量尚未恢复,表明居民储蓄倾向依然较高,在国内达到全面免疫水平之前,消费难以回到疫情之前的水平。

五、价格:原材料价格较快上升,成本压力持续向下游传导

原材料购入价格加速上升,成本压力持续向下游传导。5月,主要原材料购进价格指数和出厂价格指数分别为72.8%和60.6%,高于上月5.9和3.3个百分点,价格指数为近年高点。分行业来看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业两个价格指数均高于73.0%,相关行业成本压力持续向下游传导。

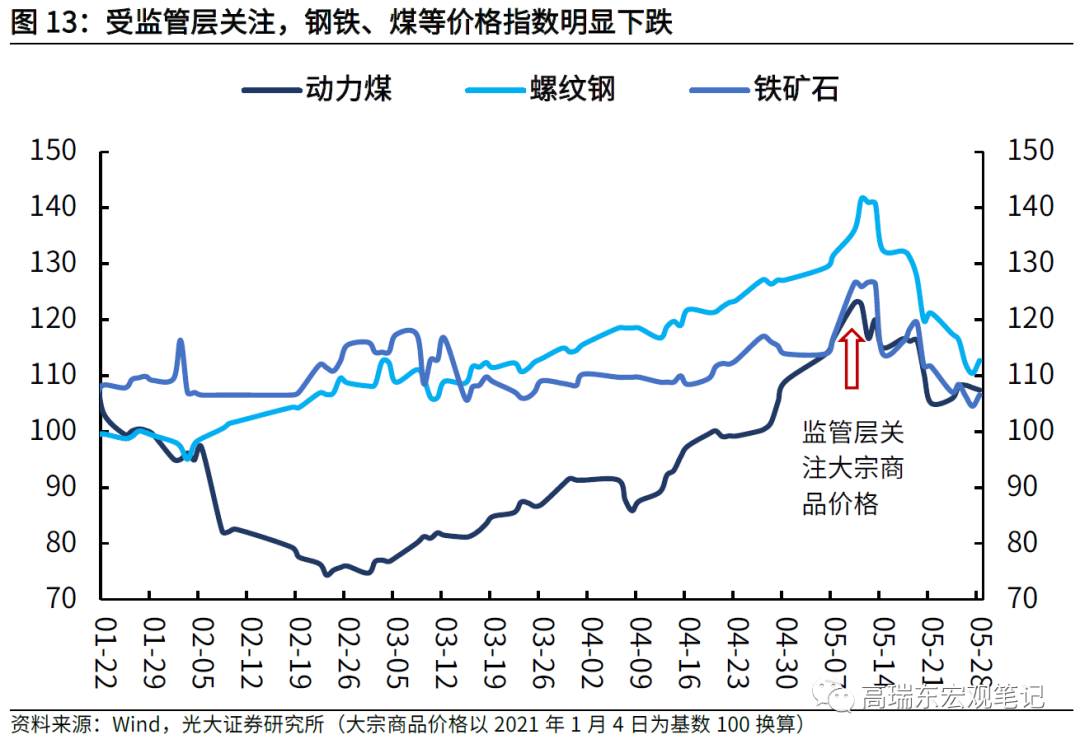

监管层频出手,大宗商品价格关注提升。5月以来,国务院常务会议已经连续两次聚焦相关问题,高度重视大宗商品价格攀升带来的不利影响,遏制其价格不合理上涨,努力防止向居民消费价格传导。5月23日,国家发改委等五部门约谈重点企业,并发布联合声明,将密切跟踪监测大宗商品价格走势,加强大宗商品期货和现货市场联动监管,对违法行为“零容忍”,持续加大执法检查力度,排查异常交易和恶意炒作。受此影响,主要大宗商品钢铁、煤炭等价格指数均出现了一定回落。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。