最近,有一类产品很火,几乎在朋友圈和各大投资交流群都在刷屏,那就是公募REITs(基础设施投资基金)。

之所以热门,还是因为首批公募REITs“卖疯了”,连券商机构人员都在感叹抢不到,称:“参与了个寂寞!”

实际上,从首批公募REITs询价结果来看,各机构参与热情较高,预计募集金额都超出拟募集金额。

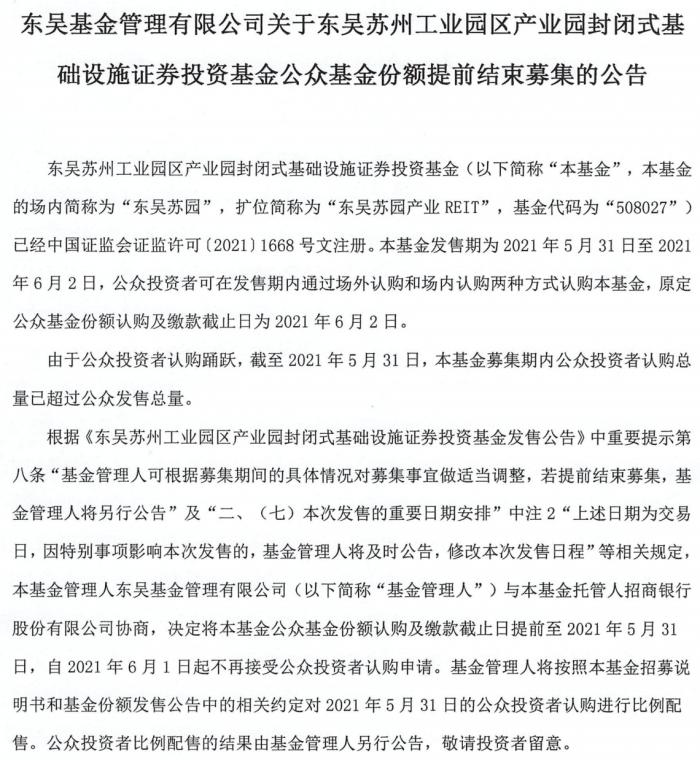

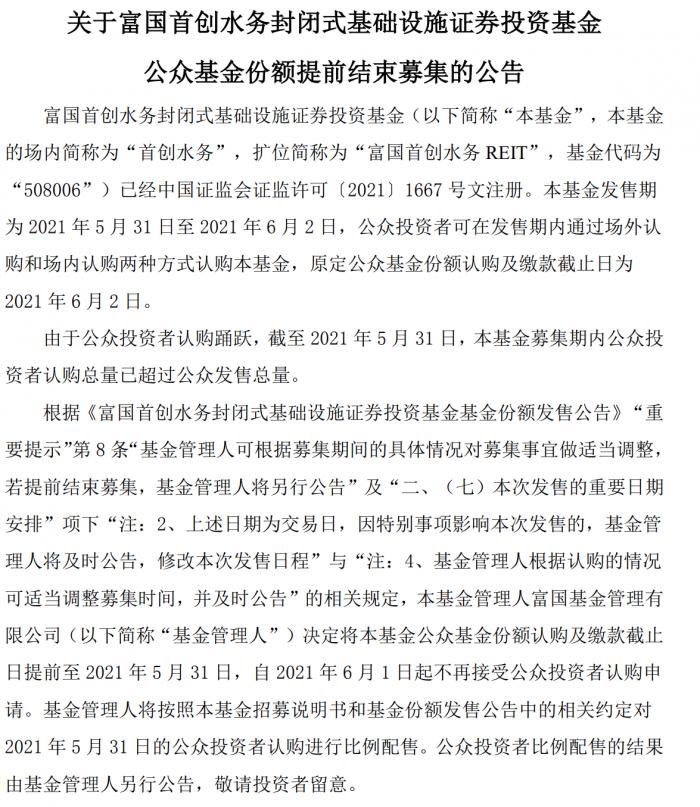

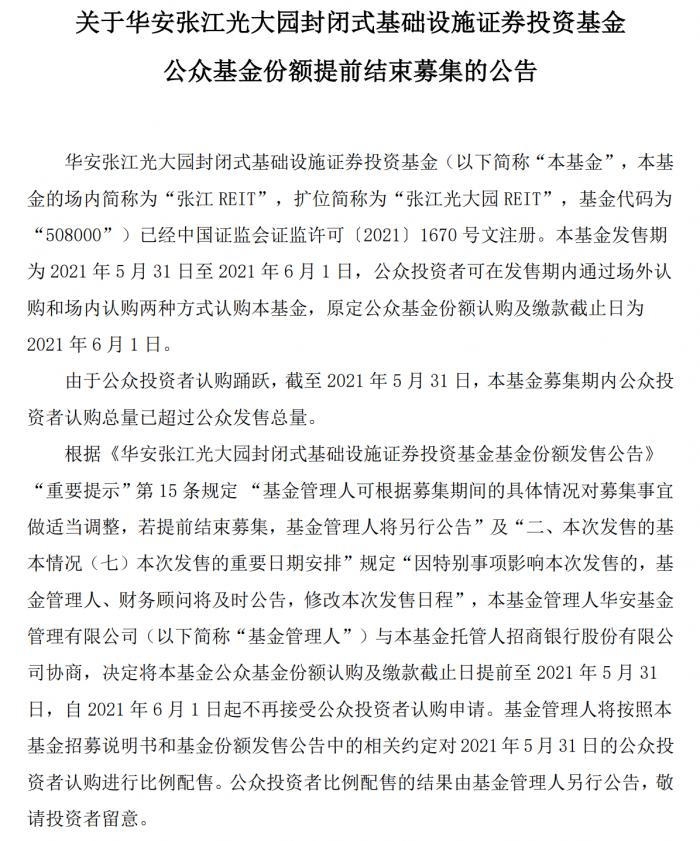

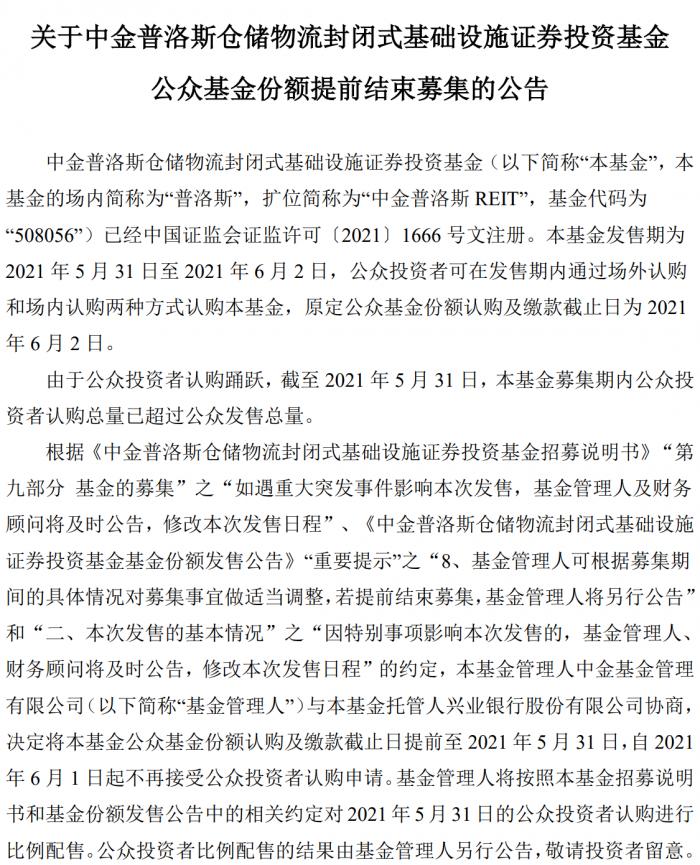

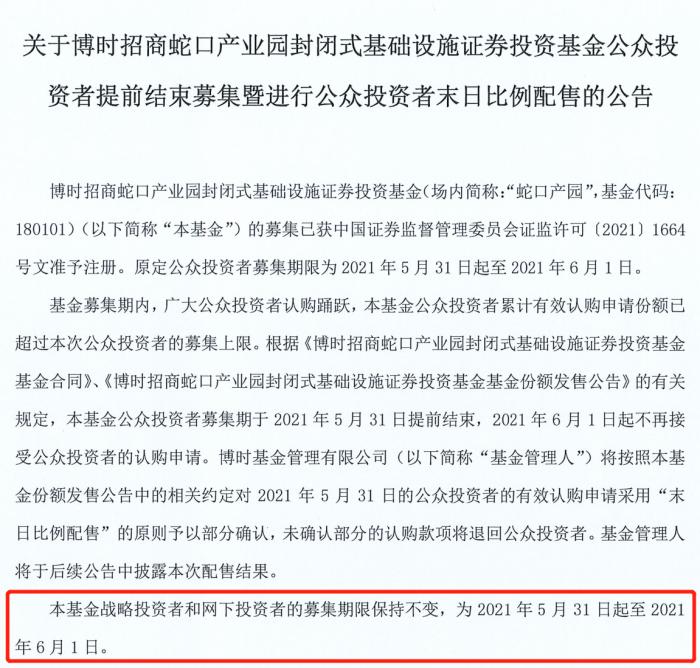

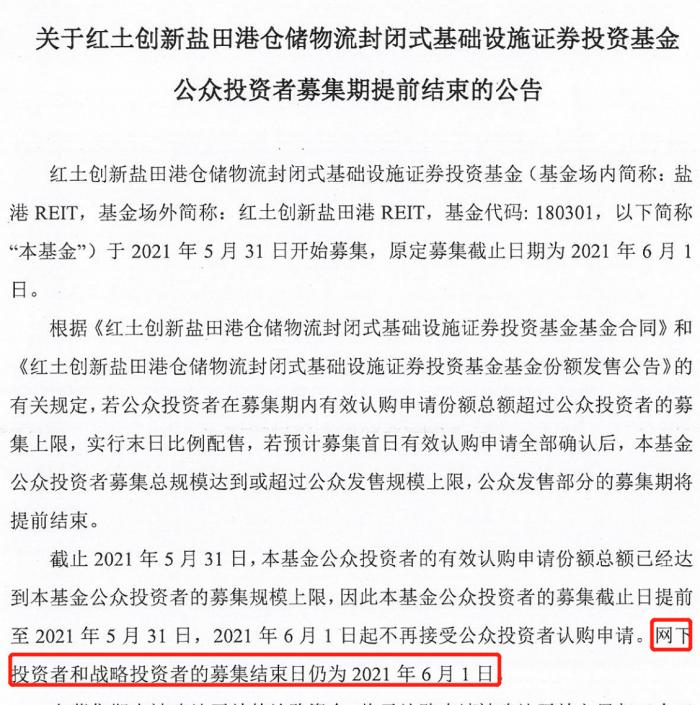

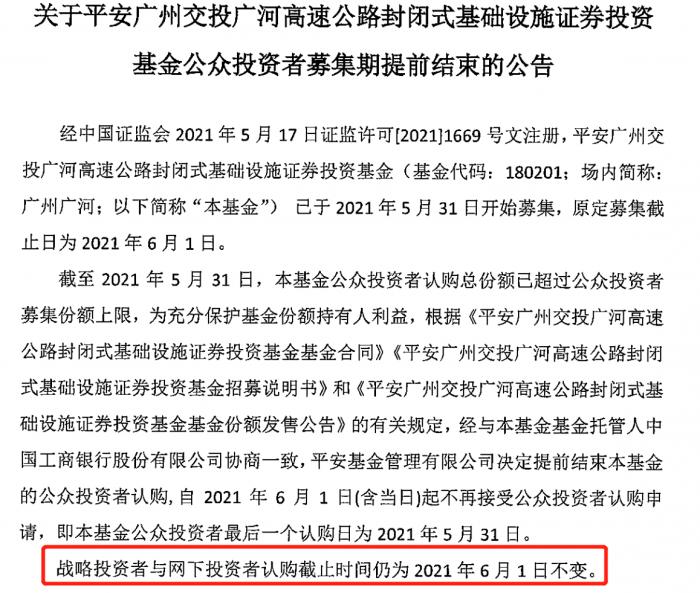

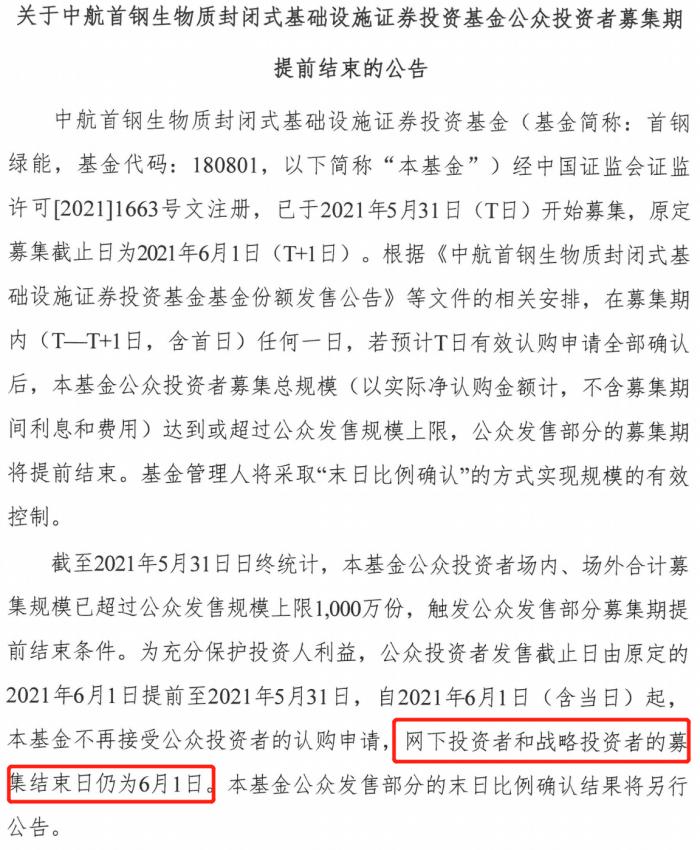

5月31日,9只产品正式上线开闸发行。就从目前的情况来看,9只公募REITs因为投资者的“抢购”,全部实现“超募”,进入按比例配售阶段。21世纪经济报道记者从渠道获悉,9只公募REITs的配售比例均在5%以下。

爆款!9只公募REITs提前结束募集

首批9只公募REITs的火爆可以说是现象级的。5月31日,首批9只公募REITs向公众投资人公开发行,结果无一例外全部发公告称,由于公众投资者认购踊跃,截至2021年5月31日,基金募集期内公众投资者认购总量已超过公众发售总量。

也就是说,因为投资者的“疯抢”,首批9只公募REITs发行当天全部“卖爆”,基金管理人纷纷发公告要提前结束募集,对公众投资者认购进行比例配售。21世纪经济报道记者从渠道获悉,9只公募REITs的配售比例均在5%以下。

值得注意的是,公募REITs有望刷新此前2019年广发科技创新基金配售比例3.3%的新低。据其他媒体报道,富国首创水务REIT的配售比例约1.5%,博时蛇口产园的公众投资者最终获配率只有2.28%左右。

“参与了个寂寞!”广州某券商公司的员工在销售之余,自己也积极参与到首批公募REITs的打新中来,不过只能重在参与。

实际上,首批9只公募REITs之所以公众投资者那么难抢的理由除了投资者对于新产品的认可外,也有基金对公众募集份额较少的原因。

不考虑回拨机制的前提下,从公布的配售占比来看,各REITs的战略配售占比较高,在55%-79%的区间,其中平安广州交投广河高速公路REITs的战略配售高达79%。相比较而言,网下发售的比例在16%-32%之间,主要面向合格机构投资者。而公众发售的比例大约在4%-12%的区间,只占据发售总额的小部分。

虽然2021年6月1日起不再接受公众投资者的认购申请。但是并不影响网下投资者和战略投资者的募集。

REITs具有股性+债性的收益特征

首批9只公募REITs面向公众获得市场追捧,证明了这类产品较大的投资价值。

REITs全称Real Estate Investment Trusts,翻译成中文就是 “房地产信托投资基金”。REITs通过发行收益凭证来汇集投资者的资金,由专业投资机构进行房地产投资经营管理,最终将投资综合收益分配给投资者。

对于公募REITs的投资价值,华泰固收指出,公募REITs的推出不仅解决国内基础设施领域资金沉淀问题,而且为投资者提供共享基建发展成果的机会,预计拥有万亿级市场空间。对金融市场来说,公募REITs可以优化资本市场结构,对券商等机构投资者来说,公募REITs产品丰富投资及经纪业务收益来源,同时由于其具有派息率高、风险收益适中的特点,在当前低利率、金融监管趋严背景下,可帮助券商增厚收益和解决资产荒问题,以提供长期、稳定的投资思路。

首批9只REITs覆盖的基础设施包括仓储物流、绿色环保、高速公路、产业园区等,经营类型主要分为两类,分别是产权类和特许经营权类。

明明债券研究团队指出,特许经营权基础设施REITs更偏债性,需同时关注其确定因素与不确定因素。对于高速公路REITs、 垃圾污水处理REITs,其收入来源主要是车辆通行费用、固定的污水处理费及垃圾处理费,未来现金流相对比较稳定固定。由于此类REITs的未来现金流整体可估,因此REITs的债性更强,体现出来其预期分派收益率较高。未来补贴收入、改建计划等等不确定因素是区分特许经营权项目的一个重点,以此出发来分析特许经营项目未来现金流的稳定性的差异。

经营权类REITs更接近债,产权类基础设施REITs更偏股性,未来的增长性将是综合实力的体现。相比较而言,不动产权类基础设施REITs更偏于股性。因此在评估此类产品时,除了4%左右的预期分派收益率,更重要的在于其内生性增长和外延性增长。内生性增长包括已签约的租金增长率、增值服务、物业改造提升等。外延增长性包括发起人的资产储备和扩募计划,扩募的资本市场环境及可行性等。总体而言,此类产品股性更强,其增长能力是一个综合实力的体现,因而在市场中的表现更加考验基金管理人,运营商的管理能力,预计在未来通过市场的考验,各基金收益表现会出现比较大的差异。

“上市后在二级市场买吧,”对于首批9只公募REITs的火爆,券商人士慰藉道:“新事物,重在参与”。

实际上,首批9只公募REITs均采用“公募基金+资产支持证券计划”的产品结构,均未封闭化运作,基金封闭期间、存续期间不可进行申购赎回,场外认购的后续可以通过转托管份额在场内卖出。也就是说,基金封闭期间、存续期间,投资人可以通过二级市场买卖,不过届时需要注意基金的折溢价风险,也可能面临二级市场流动性不足风险。

(作者:胡琳 编辑:汤懿兰)