CXO行业卖铲人

有句话说,“挖黄金的人不一定赚钱,卖铲子的确定性赚钱”。买铲子的人不用承担什么风险,可以旱涝保收。

有句话说,“挖黄金的人不一定赚钱,卖铲子的确定性赚钱”。买铲子的人不用承担什么风险,可以旱涝保收。

制药企业相当于挖黄金的人,CXO们就相当于卖铲子的人。

国内CXO行业的兴起,主要受益于国内外创新药的大环境以及中国的工程师红利。

随着全球老龄化加剧,国际药企巨头都在积极研发新药;而近几年,随着国家对国内药物创新的政策鼓励,特别是带量采购,仿制药企面临很大的生存压力,迫使仿制药纷纷转向创新药研发。

从全球CXO行业的竞争格局来讲,最具别竞争力的国家和地区就是印度和中国大陆,主要是这两个国家地区具备工程红利。CXO是一个技术密集型行业,中国大量低成本的技术人才,使得医药研发外包产业逐渐向中国转移。

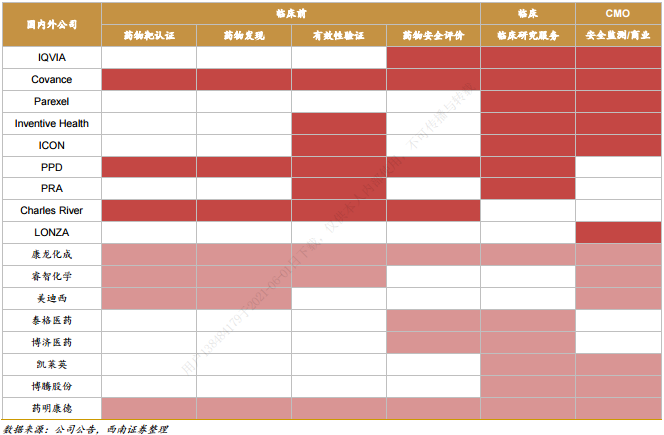

国内外代表性公司业务范围对比

【资产结构对比】

在可比公司中,博腾股份的固定资产及自建工程占比最重,高达到30%,这个与博腾股份偏重CMO后端医药定制化制造有关,CRO前端服务为CMO后端医药定制化制造导流。而泰格医药固定资产及自建工程占比最轻,主要与泰格医药业务集中在CRO临床前和临床早期的服务相关,泰格医药的商业模式主要是CRO服务+项目跟投。

泰格医药所投资的“I-MAB”、“JHBP(CY) HOLDING LIMITED”、“Antengene Corporation Limited”等公司的公允价值都是放在“其他非流动金融资产”项目,截至2021年一季报,“其他非流动金融资产”为62.30亿,占总资产的30%。

数据来源:同花顺iFinD 2020/12/31

【盈利能力对比】

在可比公司中,2020年博腾股份毛利率为41.68%,处在行业的平均水平,整个CXO行业毛利率的平均水平维持40-50%区间。而在净利润率方面,博腾股份明显偏低,2020年数据只有15.60%,这与公司连续进行股权激励产生的费用有比较大的关系,从而一定程度拉低公司的净利润率。

泰格医药的净利润率是最高的,达到了63.56%,竟然比毛利率还要高,说明泰格医药人才队伍管理做得最好,另外一个重要因素就是项目跟投产生了大量的“公允价值变动收益”,2020年“公允价值变动收益”为11.38亿。

数据来源:同花顺iFinD 2020/12/31

【股东回报能力对比】

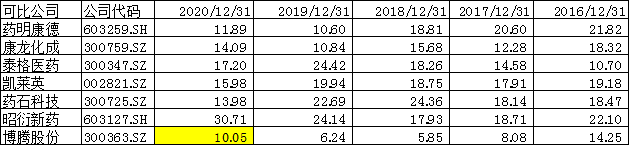

在可比公司中,博腾股份的净资产回报率ROE不算太高,2020年平均加权ROE只有10.05%,2018年定增募集14.6亿元,大幅扩张产能,由于产能释放周期,一定程度上摊薄了净资产收益率。总体来讲,博腾股份的净资产收益率仍然有待提升。

数据来源:同花顺iFinD 2020/12/31

【估值对比】

对于CXO行业的估值方法,我觉得跟云计算的估值方法有些类似,同样适用于市销率PS。因为CXO和云计算有一个共同特点,就是先锁定客户,慢慢再释放业绩,只要客户愿意跟你合作,后期利润的释放那是自然的事情。

从市销率PS角度看,泰格医药估值最高35倍PS,博腾股份估值最低13倍PS,而行业大佬药明康德作为19倍PS,行业平均市盈率22倍PS左右。

数据来源:同花顺iFinD 2020/12/31

越声理财研究员 李孟祖

2021/6/2

(作者:李孟祖 )