出口回落,但韧性犹在

出口回落,但韧性犹在

——5月PMI数据点评

报告正文

事件 2021年5月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中,制造业PMI指数为51.0%,较上月回落0.1个百分点。非制造业PMI为55.2%,较上月上升0.3个百分点。

点评

1

PMI稳中微落,生产扩张仍有所加快

制造业PMI稳中微落。5月制造业PMI指数为51.0%,较上月小幅下滑0.1个百分点。从各分项上来看,除生产指数外,各分项环比均出现回落。从企业规模上来看,大、中型企业PMI分别较上月上升0.1和0.8个百分点,小型企业PMI较上月回落2.0个百分点,回到临界点以下,反映当前小型企业持续增长动力仍有不足。

生产扩张有所加快。5月PMI生产指数为52.7%,较上月上升0.5个百分点,受5月假期效应的影响,企业生产扩张有所加快。其中,食品及酒饮料精制茶、黑色金属冶炼及压延加工、通用设备、铁路船舶航空航天设备等行业生产指数均位于54%以上的较高景气区间。

2

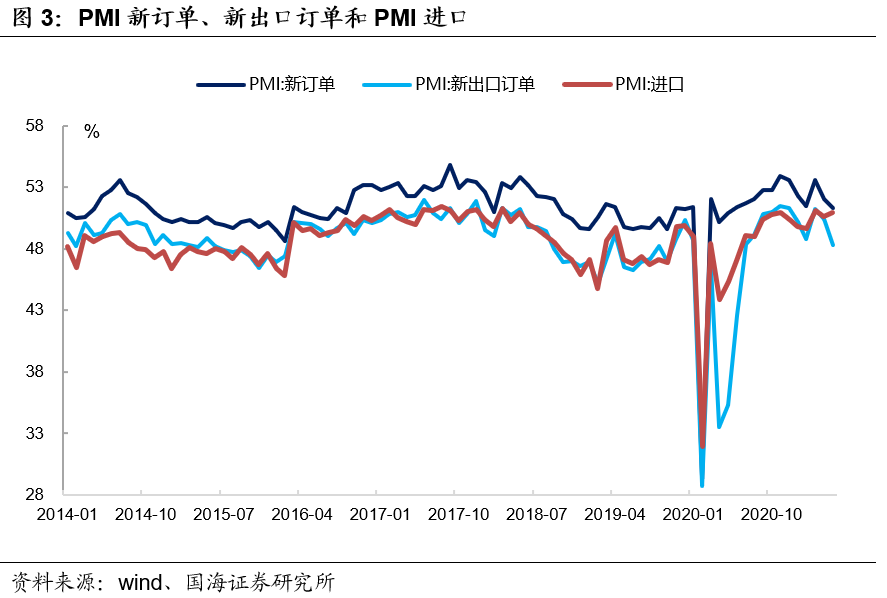

出口回落,需求改善放缓

出口回落,需求改善放缓。5月PMI新订单指数为51.3%,较上月回落0.7个百分点。新出口订单指数为48.3%,较上月回落2.1个百分点,PMI进口为50.9%,较上月上升0.3个百分点。

内需方面,五一假期效应带动消费品行业快速回升。与此同时,2020年部分未使用专项资金在今年上半年加快投放,带动基建投资出现回暖。下一阶段,随着三季度专项债供给高峰的到来,基建或将对内需形成一定的托底,但仍需关注专项债的投放进展以及近期局部疫情对内需的冲击。

外需方面,受美国财政刺激效应逐步消退,叠加人民币升值等因素的影响,外需整体有所下滑,海外订单较上月有所减少,带动出口出现回落。下一阶段,随着疫情在越南、印度等新兴市场国家的蔓延,订单回流中国的确定性较强,叠加美国失业补助发放持续至9月,出口在短期内仍存在一定的韧性。

3

价格数据创新高,企业库存出现去化

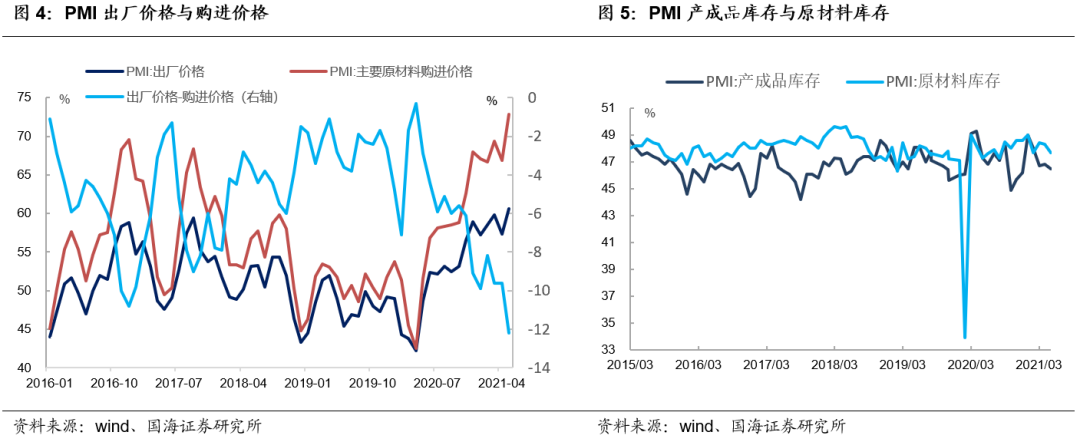

价格数据创新高,企业盈利空间受挤压。5月PMI购进价格上升5.9个百分点至72.8%,PMI出厂价格上升3.3个百分点至60.6%。受大宗商品价格持续上涨的影响,购进价格和出厂价格指数创新高,达到2016年以来的高点。PMI出厂价格-购进价格差值为-12.2%,较上月回落2.6个百分点,反映企业盈利空间持续受到挤压。

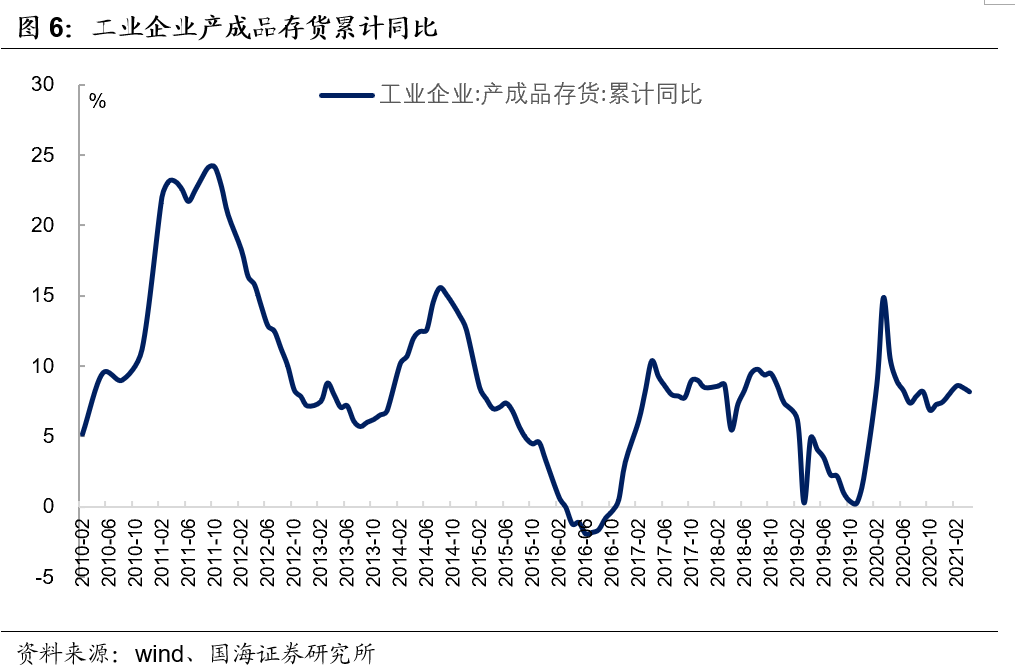

从各项数据来看,企业库存出现去化。5月产成品库存为46.5%,较上月回落0.3个百分点;原材料库存为47.7%,较上月回落0.6个百分点,企业库存出现去化。3月和4月工业企业产成品存货同比增速也出现回落,但5月企业采购量上升0.2个百分点至51.9%,目前主动补库存周期是否已经结束还需关注下一阶段的数据变化。

4

就业压力不减

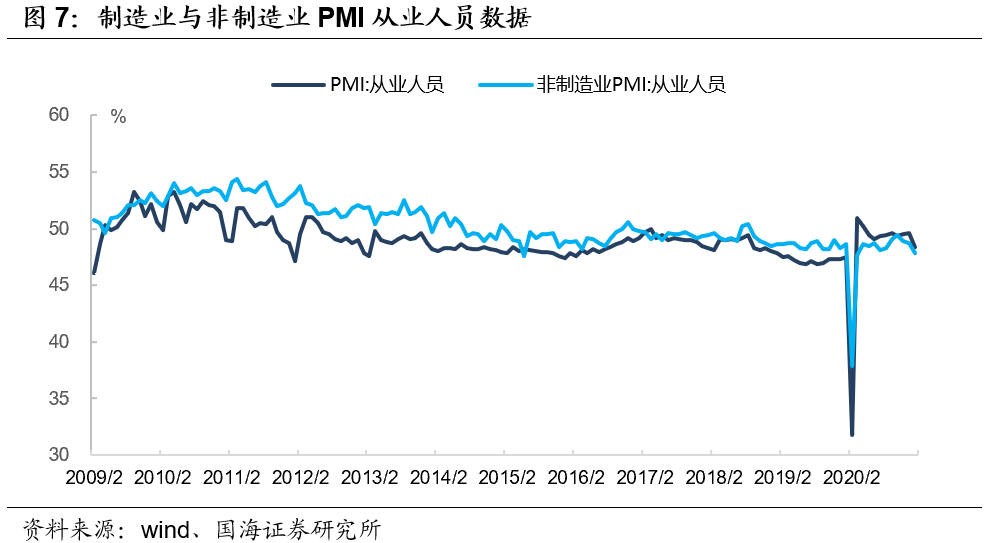

就业压力不减。5月制造业从业人员项为48.9%,较上月回落0.7个百分点。非制造业从业人员项为48.9%,较上月上升0.2个百分点。受需求放缓影响,5月就业压力不减,下阶段就业压力能否得到缓解,还需关注相关稳就业政策的出台和落地情况。

整体来看,5月PMI稳中微落,出口回落带动需求放缓。下一阶段,内需方面,基建或将为内需进行有效托底,但需要关注专项债的发行节奏和局部疫情的冲击。外需方面,随着疫情在印度、越南等新兴市场国家的蔓延,订单回流中国的确定性较强,叠加美国失业补助发放持续到9月,下一阶段出口仍具有一定的韧性。

风险提示:疫情防控进展不及预期;政策支持力度不及预期;通胀超预期。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。