新股排查丨华立科技收入结构向运营服务倾斜,2020年疫情打断该业务高增长

近日,广州华立科技股份有限公司(股票代码:301011.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,拟公开发行不超过2170万股新股,占公司发行后总股本的比例不低于25%,发行价格为14....

近日,广州华立科技股份有限公司(股票代码:301011.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,拟公开发行不超过2170万股新股,占公司发行后总股本的比例不低于25%,发行价格为14.20元/股,发行市盈率为26.76倍,保荐机构为海通证券。

华立科技成立于2010年,属于文化娱乐行业,业务涵盖了游戏游艺设备的设计、研发、生产、销售和运营等环节,已经形成了能够满足用户娱乐、亲子、动漫文化、儿童益智、体育健身等需求的游戏游艺设备和动漫IP衍生产品。

随着国民经济的增长,居民除了对衣食住行类的基础层面消费的追求外,对休闲娱乐、教育等精神层面的消费需求也不断增长,根据国家统计局公布数据,2019年我国文化产业实现增加值4.44万亿元,比2004年增长12.28倍。在未来,经济增长和国民精神消费的需求将也是发展游戏游艺行业有力的基础。

在不断增长的市场里,华立科技的经营情况如何呢?接下来南财AI新闻研究室为大家简析。

受疫情影响业绩下滑

先来看公司营业收入及扣非净利润的情况。

数据显示,公司在2020年实现营业收入4.25亿元,同比下滑14.7%,扣非净利润为5058万元,同比下滑15.9%。从数据来看,2020年公司营业收入及扣非净利润双双录得下滑,公司称主要是受到新冠疫情的影响,公司各项业务收入均有所下滑,进而导致业绩下滑。

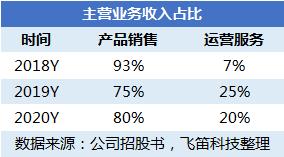

在报告期内,公司的业务收入占比情况如下。

在报告期内,公司主营业务收入分为包含了游戏游艺设备和动漫IP衍生的产品销售及游戏游艺设备的合作运营和自营游乐场的运营服务。其中,产品销售业务收入占比在报告期内有所下滑,从2018年的93%降至2020年的80%,而运营服务业务收入占比则从2018年的7%上升至2020年的20%。

这两大主营业务收入情况如何?

从公司主营业务收入数据来看,产品销售业务收入在报告期内均保持下滑,从2018年的3.97亿元下降至2020年的3.33亿元。而运营服务业务收入从2018年的3163万元上升至2020年8432万元,但2020年业务收入较2019年有较大幅度的下降,这也是2020年公司营业收入负增长的主要原因。

先来看看产品销售业务的情况。在报告期内,公司产品销售业务主要有游戏游艺设备及动漫IP衍生产品两大类收入构成。从数据中,我们可以发现游戏游艺设备收入在持续下降,公司解释称,这是由于对业务模式创新导致的,公司从单一的游戏游艺设备销售转为游戏游艺设备的销售和运营;而动漫IP衍生产品收入在持续上升,这是由于消费者群体收藏、社交等需求近年来持续提升,使得产品销量持续增长。

再来看看运营服务业务的情况。在报告期内,公司运营服务业务收入由设备合作运营及游乐场运营两大类收入构成。从数据中,我们可以发现公司2020年设备合作运营及游乐场运营收入均有所下滑。对于业务收入下滑,公司解释称主要是受到新冠疫情的影响,2020年2月~4月各家游乐场处于停工状态,在恢复经营后,因防控要求限制人流措施,导致了2020年运营业务收入减少。

综合毛利率下降

在2020年,除了公司的营业收入下降外,2020年公司扣非净利润也有所下降。一般来说,利润的下降主要跟毛利率和期间费用率的变化有关,具体是哪个环节出了问题?

先来看公司毛利率的情况。

在报告期内,公司综合毛利率分别为31.17%、31.48%及27.79%,从数据来看,综合毛利率在2020年有所下滑。从分业务毛利率来看,产品销售及运营服务两大业务毛利率在2020年均有所下滑,其中运营服务毛利率从2019年的26.31%降至2020年的17.56%,是综合毛利率下滑的主要原因,公司解释称,由于游乐场业务收入在2020年大幅减少,而业务运营的固定成本较高,导致了2020年业务毛利率下滑。

最后来看看公司期间费用的情况。

在报告期内,公司期间费用分别为9315万元、8436万元及5208万元,期间费用率分别为20.78%、16.93%及12.26%。从数据来看,在报告期内公司的期间费用及费用率均持续下滑,公司解释称2019年研发费用的下降,导致当期期间费用下滑,而在2020年,受到业绩下滑及社保减免等因素,期间费用大幅下滑。

从公司毛利率及期间费用情况来看,可以得知2020年公司扣非净利润下滑,主要是受到业绩及毛利率下滑导致的。

声明:文章内容仅供参考,不构成投资建议。

(作者:彭绪 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。