那些年签下对赌的上市公司在控制权完成变更后表现如何

在13-16年那波并购浪潮中依靠对赌为主要风控手段的交易事后看来很多并不成功,该来的还是会来,对赌也并未阻止并购标的的业绩和商誉暴雷。而在这一波始于19年的上市公司控制权交易大潮中,依然有为数众多的买家向作为并购标的的上市公司或其大股东提出了业绩对赌的要求,我们来看看结局会不一样吗?

对赌实现了吗?

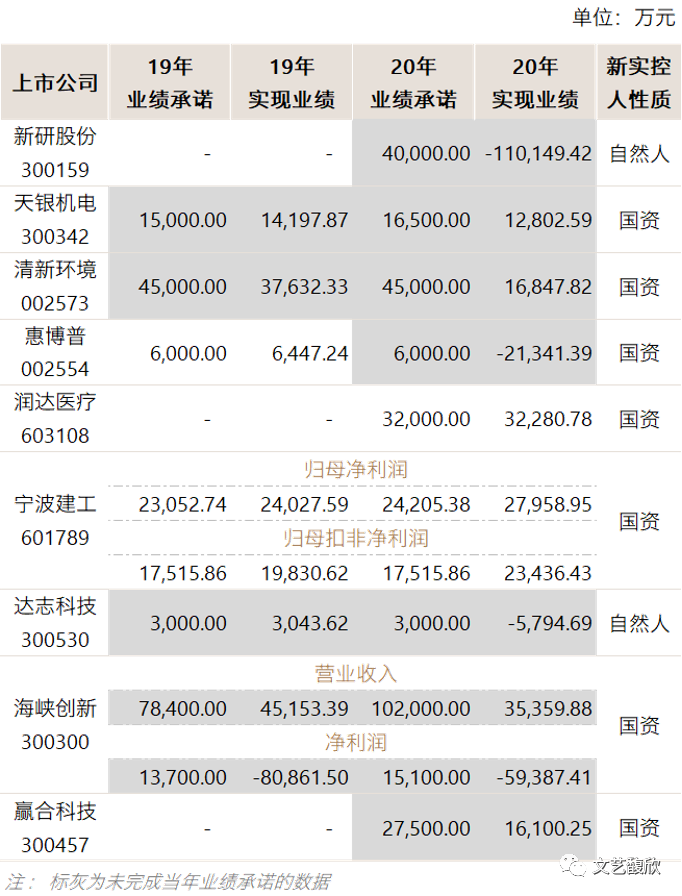

考虑到20年进行的交易普遍对当年业绩的可实现性有较为准确的预期,对赌实现情况参考意义不大,我们选取所有19年在控制权变更方案中包含业绩对赌条款的上市公司作为样本,来看看这些上市公司的业绩实现情况。

如上表所示,共计有9家上市公司在控制权变更方案中包含业绩对赌条款。其中,有多达7家上市公司没有完成业绩对赌,占比高达77.78%。这7家上市公司中,以19和20年累计承诺净利润为基数,平均业绩完成率仅为-56.65%,中位数完成率58.55%,更有4家在20年出现了巨额亏损。

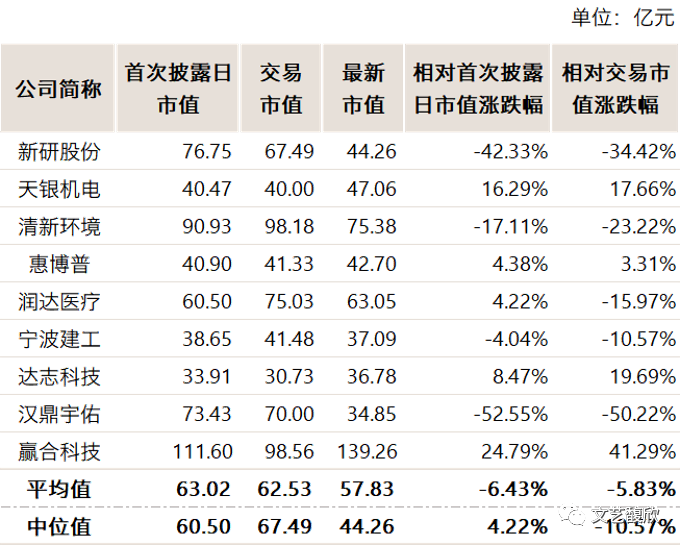

再来看看上述公司的市值表现。上述9家公司在交易公告首次披露日平均市值为63.02亿元,中位市值为60.50亿元,根据交易金额及股比计算的平均交易市值为62.53亿元,中位交易市值为67.49亿元。在交易完成一年多以后,这9家公司最新市值相对于首次披露日市值平均涨跌幅为-6.43%,中位涨跌幅为4.22%,而相对于交易市值平均涨跌幅为-5.83%,中位涨跌幅为-10.57%,相比之下,大盘从19年年中至今已经涨了约38%,业绩对赌并没有阻止并购后的价值毁灭。

进化的国资

在要求原实控人对上市公司业绩作出承诺的交易中,绝大多数买家是国资,而且普遍这些买家对所收购的上市公司所在行业及其经营业务并不熟悉,应该是想通过业绩对赌来控制交易风险。

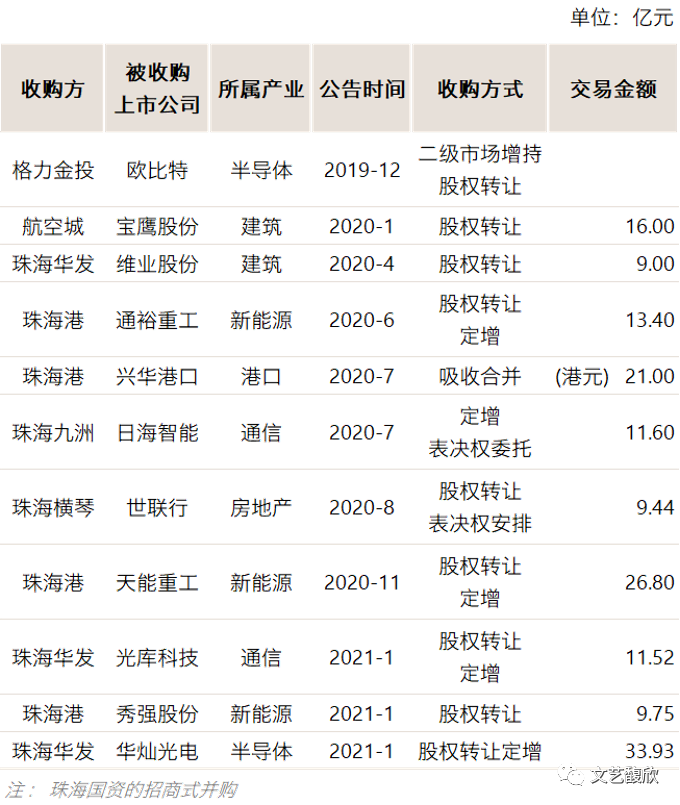

结果我们也看到了,效果并不理想。不过,国资的反应和调整也很快。在20年我们看到很多地方的国资对单纯的壳公司不再感兴趣,对收购上市公司的目的想得更为明白。这其中有两类特别有代表性:一类是通过并购上市公司为国资所在地落地产业的,这类以珠海国资最具代表性;另一类是国资的资源对并购上市公司业务有加持作用的,比如青岛和广州国资对资金密集型且产值及资产规模较大的电缆上市公司万马股份(002276.SZ)和杭电股份(603618.SH)的并购,以及很多具有资金优势的央企和地方国资对资金链面临断裂的环保类及工程类上市公司的并购。

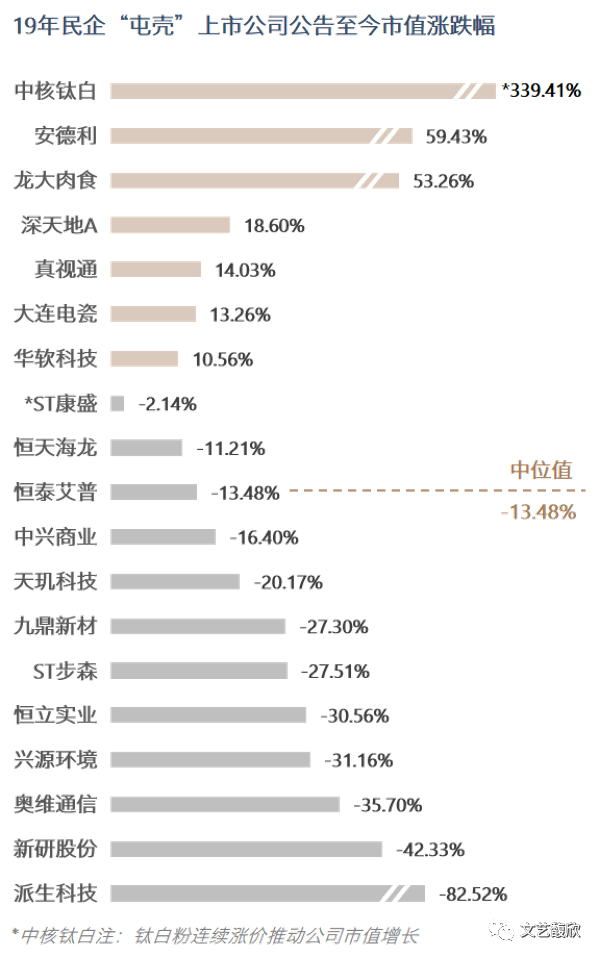

对于民企来说,过去几年趁低价“屯壳”的老思路也不灵了,对于所有19年被民企并购且后续没有资产注入事项的上市公司,今天的市值相比交易宣布时的市值中位跌幅度为-12.34%,相对于19年年中至今大盘38%的涨幅,可谓惨烈。

正如我们在文艺馥欣商学院课程《上市公司的投资及并购》中强调的,并购交易一定是具体战略的落地实施,没有战略指导的机会主义并购既选错了标的更谈不上风控,皮之不存毛将焉附,一开始就错误的交易,对赌的失败只是表象而已。

(作者:文艺馥欣 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。