恒生中国发布2021年6月《中国宏观月刊》

主要宏观指标预测

2021年前四个月的经济表现

由于2020年数据的特殊性,仅看同比增速无法反映真实复苏状况,因此我们的分析主要基于2020-2021两年的年化平均增长率,并将其与2019年同期数据比较。

中国的出口增速处于十年高点,仍为增长的主要驱动力。由于亚洲主要的几大工业国疫情再起,加之欧美经济复苏对生活用品和工业品需求上涨,中国全年出口将保持强势。近期中央宣布要在2025年达到煤炭消费峰值,这意味着未来几年的煤炭和铁矿石进口可能加速,高耗能产业会在政策收紧前加快生产。工业受到出口提振,整体表现强劲,尤其是半导体、集成电路、工业机器人和电子消费品。

消费市场持续疲软。4月份消费增速下滑,这是内需持续不足的信号,因为4月份中国(港澳台除外)并没有新冠疫情,交通旅游等方面已无限制。

“五一”黄金周,游客人数比2019年增长3%,但是消费额只有2019年的77%。这主要是由于收入恢复慢,尤其是低收入群体和小城市的收入增长滞后造成的。根据我们对289个地级市零售数据的追踪,三四线城市在2021年一季度的消费占比为47%,比2020年的44%要高,但仍远低于2019年的54%。此外,小城市低迷的房地产市场也拖累了当地的消费复苏——对于普通的中国家庭来说,不买房是很少有大件消费的。

房地产

房地产仍然是内需支柱。房地产投资在4月再次加速,1-4月的两年年化增速达到8.4%。商品房销售额两年年化增速达到17%,远超2019年同期的8.1%。

受到央行政策限制,开发贷增速走低。尽管如此,房地产开发商现金流充裕,可以支撑今年地产投资的增长。在房地产开发资金来源中,定金以及预收款两年年化增速为18.8%,个人按揭贷款增速15.6%,均显著高于疫情之前的水平,且没有放缓的迹象。

房地产是钢铁最大的消费者,最近的大宗价格上涨提高了开发成本。但由于钢铁等原材料成本占比很小,土地是更大的成本,因此钢铁价格上涨对房地产并不是一个大问题。

房地产金融强监管态势延续,但大城市房市并未降温。深圳、宁波、长沙等城市宣布限购新政,但此后这些城市的房地产投资和新房销售仍超过全国平均水平。政府可能会出台更多政策聚焦房价快速上涨的地区,学区房是目标之一。5月份的政治局会议上专门提到“学区房炒作”的问题。但类似政策只会影响选定街区的二手房交易,难以降低城市的整体房价。

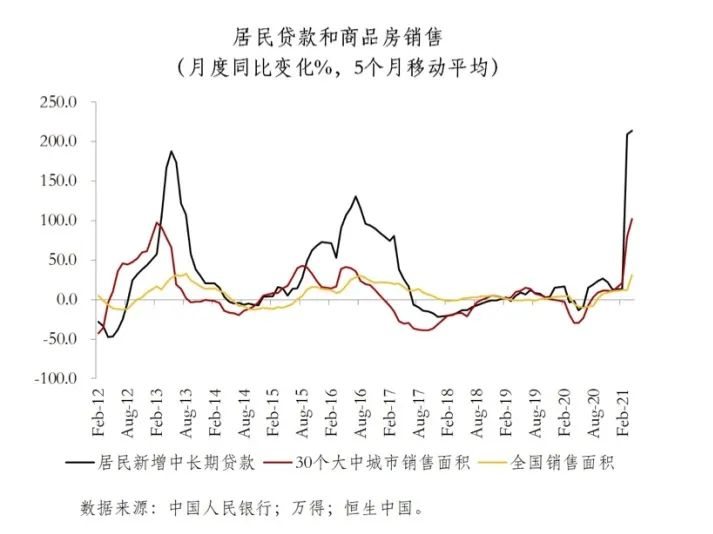

中国居民中长期贷款(主要是住房按揭贷款)在趋势上和总体信贷出现背离。

信贷投放总额增速在进入2021年后不断下降,但是家庭贷款增速却居高不下。4月份家庭贷款总额同比增长15.9%,两年年化增长也高于2019和2020年的所有月份。这意味着房地产销售周期可能仍在上行。这是我们在过去十年中第三次观察到这种急速上行的趋势,之前两次分别发生在2013年和2016年。

我们需要密切关注未来几个月居民贷款的状况,这不仅和房地产周期息息相关,也对大宗市场有指示作用。因为55%的钢铁消费直接用于建筑业,还有20%的钢材用于机械制造,而这些机械也和建筑业高度相关。如果房地产市场降温,大宗商品价格的拐点也会来临。

大宗商品

大宗商品进入所谓的“超级周期”,有色金属、铁矿石和螺纹钢价格均创历史新高。受需求复苏且供给不足的驱动,市场对于未来价格走势非常乐观。

国内建筑业复苏步伐加快,尤其是来自房地产的需求将持续推高大宗商品价格。从发电量的增加可以看出,对煤炭的需求也非常强劲。尽管煤炭产量比一年前略有下降,但4月份火电发电量同比增长12.5%。

“碳中和”政策的影响逐步在各省和各行业中显现,尤其是在大宗商品的供给上。

高耗能重工业即将进入新一轮的去产能,其中钢铁作为中国制造业碳排放最高的门类是减排重点。工信部从2020年底说要削减粗钢产量。中央最近出台钢铁产能置换计划,要求上新产能之前要削减更多旧的产能。有的地方政府的目标十分激进。比如山东计划未来两年削减或者搬迁25%的产能,唐山要求20家钢铁公司在2021年减产30-50%。但与此同时,中国其它钢材生产基地的产量受利润驱动上升,所以今年前四个月,钢铁总产量仍有增长。

“碳中和”的限制力量会逐步增强。如果国内的产量无法满足市场需求,就需要扩大进口规模。4月,国务院免除了粗钢和其他几种钢材的进口税,并取消了钢铁企业的出口退税。铁矿石进口量短期内难有大幅提升,因为中国超过70%的铁矿石来自进口,但巴西和澳大利亚作为最大的两个供应国因为新冠肺炎疫情无法增产。综合供需两方因素,预计大宗商品价格高位会持续到至少第三季度。

货币政策和汇率

我们对货币政策的判断不变,仍然认为大致呈现“前紧后松”的态势。

下半年的经济减速将非常明显,届时货币政策(如LPR)将有放松的空间。尽管PPI持续高位,但央行并不会由于工业品价格高就收紧货币政策。工业价格高主要降低了议价能力差的制造商和经销商的利润,而消费者感知到的生活用品涨价非常有限,即PPI向CPI的传导是非常有限的。中央近期出手干预要求大宗期货市场降温,之后铁矿石和螺纹钢价格下跌了约10%。

短期内影响汇率波动的因素主要来自对美国经济复苏的预期、中国贸易盈余的变化和对中国货币政策走势的判断,因为汇率是由两种货币的相对价格决定的。

3月后,美元指数走强,因为其1.9万亿美元的财政刺激规模超出了原先的市场预期,同时美国的经济复苏和疫苗接种进度好于欧洲。但最近美国的高通胀数字引发市场担忧,使得美元有短暂走弱。但是随着财政刺激款项的发放,美国经济在未来2-3个季度将会受消费拉动短暂过热,导致美元走强。

同时,中国的贸易顺差尽管在一季度保持高位,但二季度之后规模预期会逐渐降低。

这主要是因为商品进口的增长将快于出口:中国对于集成电路等高科技产品的进口额在快速增长,且大宗商品价格要远高于去年。另外随着全球疫苗接种加快,中国的服务贸易逆差(海外旅游、教育、消费)开始触底回升,从而进一步拉低中国的贸易顺差。在今年年底前,人民币贬值力量会占据主导性,但具体的点位要看货币政策和市场的具体情况决定。我们预期今年人民币兑美元的汇率波动区间在6到7之间。

从长期的角度,人民币仍然面临升值压力,因为中国的实际生产率增速预期高于美国,会产生实际升值的压力。

中长期的美元弱势不可避免。美联储长期的宽松政策会腐蚀美元的实际价值。疫情以来,美元相对于包括欧元、日元、英镑和人民币在内的所有主要货币均处于贬值态势。资本涌入美国股市将股价推升至历史新高,也使得金融系统的风险大大上升了。另外,美元在全球外汇储备中的下降在疫情前就已出现。在特朗普政权之后,美国愈发频繁地使用金融制裁,不仅影响到被制裁的国家,还有和这些国家有经贸往来的其他地区。这使得许多国家减持美元作为外储货币,转而依赖多元化储备,这也将降低对美元的长期需求。

免责声明

本文件由恒生银行(中国)有限公司(“恒生中国”)发布。本文所载信息乃基于恒生中国认为可靠的资料来源,但该等资料来源未经独立核证。并且,本文包含的预测及意见只作为一般的市场评论,仅供参考。该等预测及意见为恒生中国或撰写本文件的(一位或多位)投资顾问于本文件刊发时的意见,可作修改而毋须另行通知。本文件并不构成,亦无意作为,也不应被诠释为有关投资于本文提及的任何证券或投资产品的投资建议,要约、要约邀请或推荐。关于本文所含信息、预测或意见的公平性、准确性、完整性或正确性,以及任何该等预测或意见所依赖的基础,恒生中国不作任何明示或暗示的保证、陈述、担保或承诺,恒生中国亦不会就任何人使用或依赖本文所载任何该等信息、预测或意见而承担任何责任。阁下须自行评估本文所载信息、预测或意见的相关性、准确性及充足性,且如阁下认为必要或恰当,阁下可为该等评估开展相关独立调查。恒生中国及其关联公司可能自营、承销本文提及的全部或任何证券和/或投资产品,或已经就此等交易建立头寸。恒生中国及其关联公司亦可能因进行本文提及的全部或部分证券和/或投资产品赚取佣金或费用。本文提及的证券或投资产品可能并不适合所有投资者,且并未考虑各收件人的任何特定投资目标、财务状况或其他需要。在作出任何投资决定前,阁下须基于自身的投资目标、财务状况及特定需要而作出投资决定,如有需要,阁下应于作出任何投资前咨询阁下的专业顾问。投资有风险。阁下应当注意投资价值可能向上或向下波动,且投资过去的表现不代表其未来表现。本文并不旨在识别相关证券或投资产品涉及的所有风险。©版权[2021] 「恒生中国」保留所有权利。未经「恒生中国」事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。论,仅供参考。该等预测及意见为恒生中国或撰写本文件的(一位或多位)投资顾问于本文件刊发时的意见,可作修改而毋须另行通知。本文件并不构成,亦无意作为,也不应被诠释为有关投资于本文提及的任何证券或投资产品的投资建议,要约、要约邀请或推荐。

关于本文所含信息、预测或意见的公平性、准确性、完整性或正确性,以及任何该等预测或意见所依赖的基础,恒生中国不作任何明示或暗示的保证、陈述、担保或承诺,恒生中国亦不会就任何人使用或依赖本文所载任何该等信息、预测或意见而承担任何责任。阁下须自行评估本文所载信息、预测或意见的相关性、准确性及充足性,且如阁下认为必要或恰当,阁下可为该等评估开展相关独立调查。

恒生中国及其关联公司可能自营、承销本文提及的全部或任何证券和/或投资产品,或已经就此等交易建立头寸。恒生中国及其关联公司亦可能因进行本文提及的全部或部分证券和/或投资产品赚取佣金或费用。

本文提及的证券或投资产品可能并不适合所有投资者,且并未考虑各收件人的任何特定投资目标、财务状况或其他需要。在作出任何投资决定前,阁下须基于自身的投资目标、财务状况及特定需要而作出投资决定,如有需要,阁下应于作出任何投资前咨询阁下的专业顾问。

投资有风险。阁下应当注意投资价值可能向上或向下波动,且投资过去的表现不代表其未来表现。本文并不旨在识别相关证券或投资产品涉及的所有风险。

©版权[2021]恒生银行(中国)有限公司保留所有权利。未经恒生银行(中国)有限公司事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。

(作者:恒生中国 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。