上市后股价一泻千里,快手会有拐点吗?

快手的热点,一半来自那些主播。

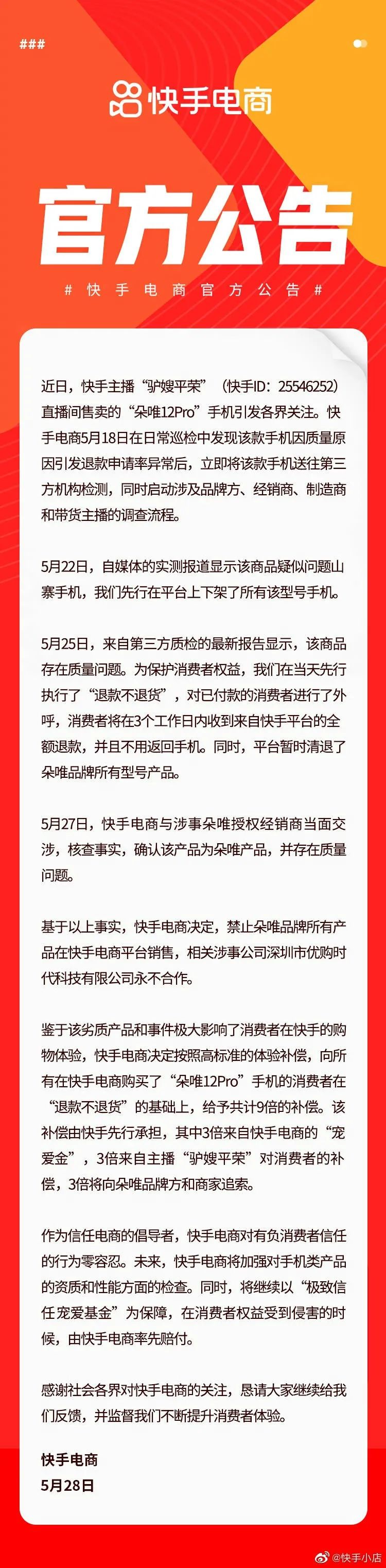

先是近期二驴夫妇被科技博主打假卖山寨机,引发快手宣布清退山寨机,下架朵唯、糖果、酷比、索爱、柔宇、天羽、中兴、酷派等手机品牌,引发中兴、酷派齐齐喊冤。

6月5日,辛巴在直播间公开快手存在对其个人以及辛巴家族直播的限流行为,引爆快手的又一重“主播热点”。此前,辛巴的假燕窝事件同样使快手陷入舆论洪流,一直不对付的辛巴、二驴夫妇在这点上却是出奇一致。

两次售假,暴露出快手不同的问题:上一次,假货来自辛巴自己的辛选供应链,讨论焦点还可以是平台对主播的控制权;这一次,引发的是好物联盟的震动,而它是快手的官方供应链,引发的是快手的官方信任危机。

3月,快手电商负责人笑古“不能骗老铁,不能骗老铁”的言论犹在耳,两个月后他就被打脸了。这两年着力发力电商的快手,一直强调自己做的是“信任”生意,它也的确沉淀着由私域而来的诸多“信任”,但从信任到信任生意,快手还有很长的一段路要走。

快手还能反弹吗?

上市即巅峰,是快手(01024.HK)的现实写照。今年2月5日登陆港交所,快手市值于2021年2月18日达到高峰,当日股价最高为417港元/股,收盘价为393.6港元/股。此后,股价一路走低,截至目前,其股价已经跌去一半至205港元/股。

对快手来说,它股价一泻千里的原因很好理解,包括用户增长的放缓,获客成本的快速攀升,商业化路径仍未形成支撑等等。当然,归根结底是它并没有给出亮眼数据的财报。

《一点财经》查阅数据发现,上市以来,快手两次单日股价跌幅超过10%都发生在财报发布的第二天,一次是2020Q4财报发布后的第二天,单日跌幅为12%,一次是2021Q1财报发布后的第二天,即5月25日,单日跌幅为11.45%。

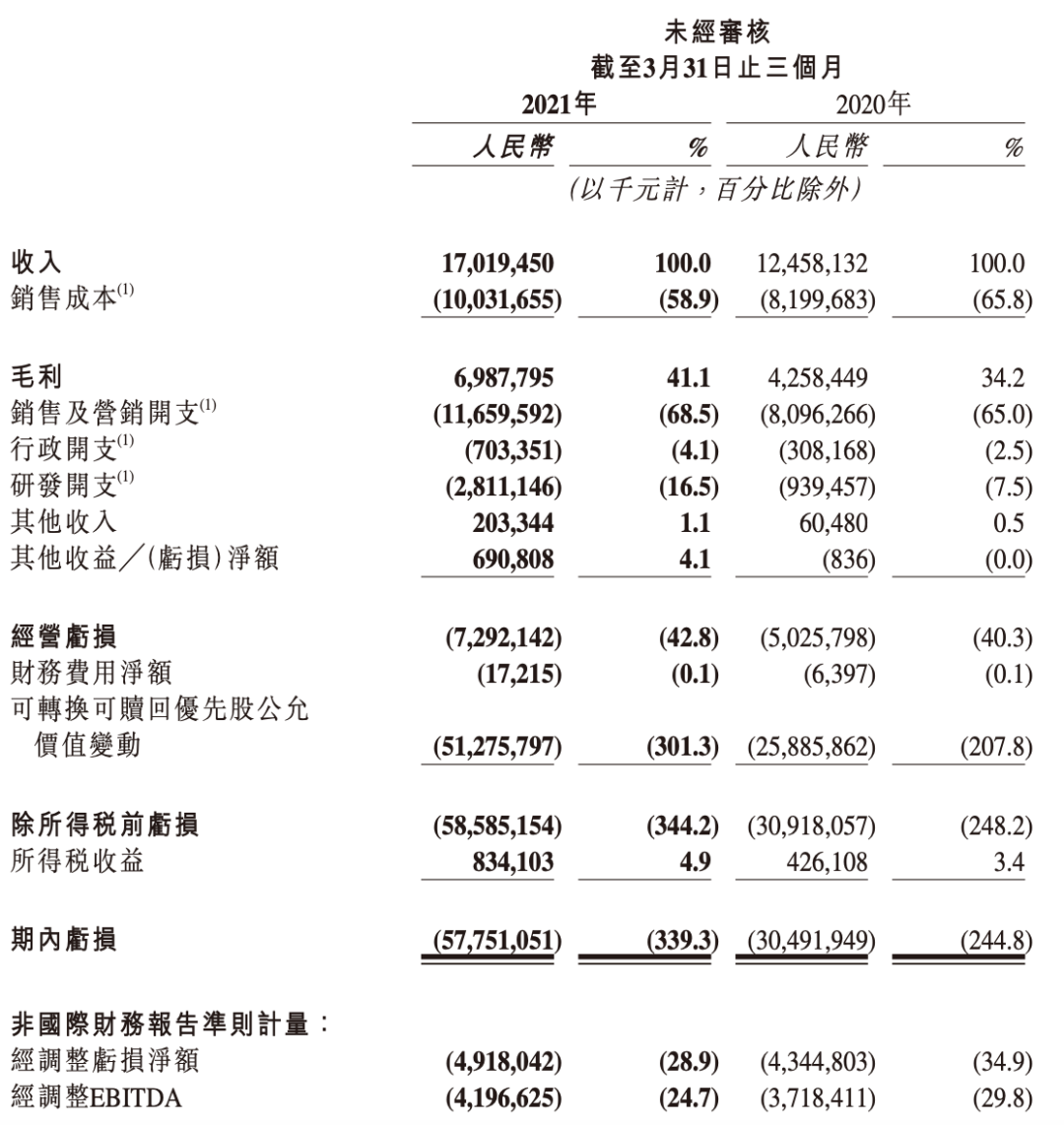

让快手股价应声下滑的2021年一季报,披露了一项数据:2021年第一季度,单季度营销费用为116.6亿元,占快手总营收的68.5%,平均每个新增日活用户的成本为486元,而去年同期营销投入为81.0亿元,平均每个新增日活用户的成本为172元。

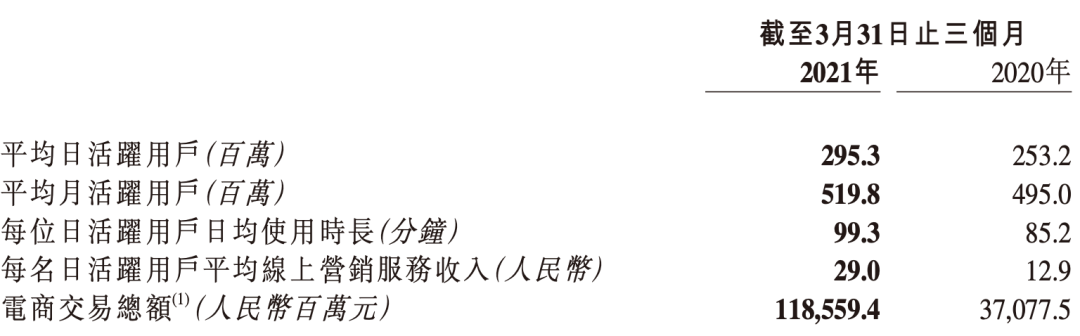

想必很多人还对快手今年春节期间21亿的红包有印象,大手笔补贴的确为快手带来了一定的用户增长。财报显示,今年一季度快手的平均日活为2.95亿,去年同期为2.53亿,平均月活达5.2亿,去年4.95亿;快手及小程序日活达3.8亿,同比增长26.4%,环比增长20.0%。

但这样的增长不能持续,也不是它的常态,巨额的获客成本、营销投入削弱了快手这些日活数据的参考意义。而可以作为参考的是,今年一季度快手收入增速不及营销开支,亏损扩大。

数据显示,今年一季度快手营收170.2亿元,同比增长36.6%,销售及营销开支116.6亿元,同比增长44.0%,最终亏损577.5亿元,同比增长198.2%,哪怕剔除股权激励、无形资产摊销等因素影响,其仍然亏损49.2亿元,同比增长13.2%。

对于互联网公司来说,亏损不可怕,甚至许多公司哪怕一直亏损也有高估值,毕竟它们可以以亏损换用户和市场份额的高增长,可怕的是亏损的同时市场份额、用户数没有多少增长,更可怕的是在用户增长乏力的同时商业化探索才初初起步。

根据媒体报道,2021年3月份抖音日活用户数量约在6.1亿至6.2亿,是快手的两倍。根据CNNIC发布的《中国互联网络发展状况统计报告》,2020年短视频用户规模8.73亿,这意味着抖音占据了短视频市场绝大部分的份额。

上市即高峰,在互联网行业早已不新鲜。要想挽救一泻千里的颓势,快手只有找到确定性的增长点。互联网公司没有边界,在建造足够深度的用户池之后可以方便地跨越到其他业务,比如阿里,从电商到金融、物流、云计算。

对于快手来说,它正处于为自己找到第一个变现“火箭”的时候。来源于短视频的它,目前在探索多样化的商业路径,比如广告,比如电商,比如本地生活。这些业务真的能支撑快手触底反弹吗?

转型难题

互联网的变现是一门说难也难,说容易也容易的学问,只要有用户,一切都有可能。作为国内新崛起的流量平台,快手一开始的变现结合了自身的视频形式,即粉丝观看主播直播后进行打赏的直播收入,随着流量池的扩大,它向广告、电商、本地生活等领域拓展。

2017年,快手上线广告,但直到2018年才有独立的团队;2018年,快手进入电商领域;2021 年,快手大力进入本地生活领域。随着多种商业路径的拓展,快手的业务形态也在改编,今年一季度,快手的广告业务收入即线上营销服务收入占比首次突破50%。

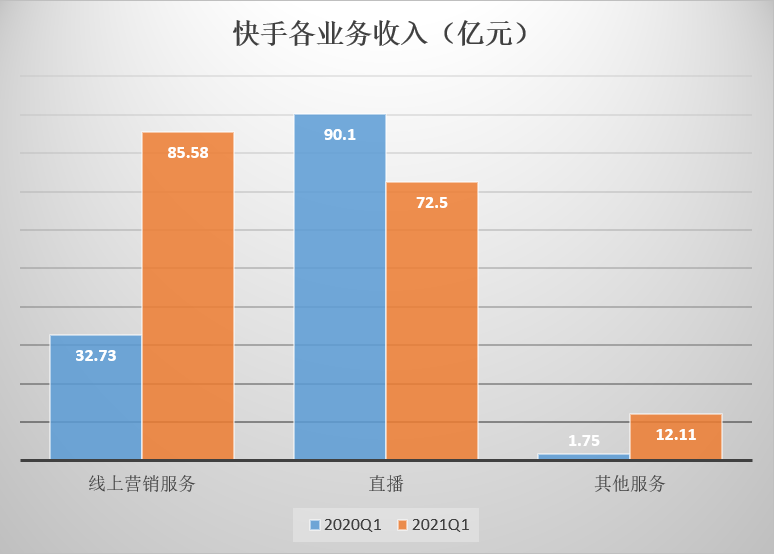

财报显示,2021年Q1,快手线上营销服务收入86亿元,占比50.3%,同比增长161.5%;直播收入72.5亿元,占比42.6%,同比减少19.5%;包括电商在内的其他服务收入约12.1亿元,占比为7.1%,增长589.1%。

对于快手来说,这无疑是相当积极的变化。文娱直播,从各平台来看已陷入增长乏力阶段,今年一季度斗鱼、虎牙两个平台在经历去年高速增长后都出现增长乏力,斗鱼Q1营收下滑5.6%,亏损1.02亿元,虎牙营收、净利润增长都是个位数。

与之相比,广告、电商都是相对更有发展空间的商业路径。

首先是广告,国内几大互联网巨头,几乎都同时是广告巨头,阿里、字节、腾讯、百度,其中阿里巴巴广告收入占比曾有数据显示始终保持在 60%以上,腾讯今年一季度网络广告收入收入占比16%。

2020年,国内在线广告市场保持了两位数的增速,主要由短视频带动,其中快手广告业务同比增长了200%,收入占比从19%提升到了37%,今年一季度更是超过50%。

其次是电商,对快手来说就是直播电商。快手创始人宿华曾在财报电话会议上表示,电商直播的变现效率要比一般的娱乐直播要高一些。从规模来说,电商则是支撑起了阿里、拼多多、京东等电商巨头。

同时,快手还在探索曾孵化出美团、口碑的本地生活。今年4月,“泛生活服务”与“直播电商”、“社交和社区建设”一起作为快手内容生态建设的三大战略被提出,其中“泛生活服务”包括法律咨询、心理咨询等虚拟服务,也包括餐饮、酒店、丽人等本地生活内容。

对于上市后的快手来说,广告、电商乃至本地生活都是不错的变现选择。这些同样是抖音的探索领域,甚至抖音在广告、电商上的发展都快于快手,甚至抖音所在的字节跳动已成为国内仅次于阿里的广告巨头,而快手还在摸索。

同样是从短视频开始,为何快手转型难度大于抖音?快手与抖音,两者的本质区别是去中心化与中心化,抖音的平台化中心运营天然适合广告、电商的发展,而快手的算法推荐、流量分发能力都需要提升。

比如短视频广告是效果付费,广告主根据点击率、转化率付费,越是抖音那样中心化精准的算法越适合,快手若想提升盈利空间需要改进推荐算法的精准度;

比如电商,抖音、快手都选择了入口去中心化、供应链中心化的路径,而与抖音相比,快手尾大不掉的主播生态、前期平台发展上采取的放任态度一定程度上阻碍了它在这方面的发展。

快手如今在广告、电商上的发展,某种程度上是受它巨大的用户基数所带来的,而非运营下的结果——当一个互联网平台用户基数达到一定规模,自然而然会溢出一定的商业价值,但在运营能力不足的情况下,这一价值增长无法持续,也无法作为这个平台的基本面纳入观察。

用户无法支撑下一步的自然增长,商业运营能力还在成长,如今的快手正处于转型尴尬期。

哪一条路才是未来?

摆在快手面前的路有很多,广告、电商、本地生活,尝试当然是越多越多,但哪一条路可能成为快手下一级的增长火箭,或者说快手哪一级火箭会最先长成?

广告上,快手的成长空间在于它的精准算法,需要较长时间的建设,而且字节系抖音在这方面有更强的竞争力,快手优势不明;本地生活上,探索刚刚开始,而且有美团、口碑等存在,未来发展仍然不明。

目前来看,快手更有成长可能的反而是问题频出的电商。

快手的用户在电商领域是独特的,虽然有拼多多,但快手在下沉市场的号召力是毋庸置疑的,这也就是快手一直对外所强调的“信任”。

拼多多初期之所以能在下沉市场获得快速增长,原因之一在于根植于社交关系之上,这种社交和信任存在于用户和用户之间。快手在下沉市场同样形成了信任关系,而这种信任关系是用户和主播之间的,这种信任很容易影响消费者的购买决策,最终实现变现。

无论是辛巴复播那天的10亿销售额,最近引发“山寨机”讨论的朵唯手机2.6亿元销售额,还是一季度同比增长219.8%至1186亿元的电商交易额,背后除了奇招百出的直播套路,还离不开用户对快手头部主播的信任驱使。

正是基于对信任经济的预判,快手给了电商发展很高的预期。根据媒体报道,快手将今年电商的总成交额(GMV)目标定在 7500 - 8000 亿元,约为去年(3816 亿元)的两倍。

笑古曾提出,内容和关系是快手电商成交的两个关键点,快手官方所提出的直播电商2.0内涵是信任、关系、有趣、私域,其中信任是底线,“不要骗老铁”。

但无论是关系还是内容,都是快手电商的“皮”,任何时候电商的“骨”都是供应链,只有一定的供应链支撑,快手的信任、关系、私域等一切直播电商畅想才有可能。而对现在的快手来说,供应链显然还是短板,或者委婉地说,仍在建设中。

快手电商的发展是从被动到主动,从提供工具到提供系统服务,所谓系统服务能力指的除了后台体系还有供应链。虽然2018年就推出购物车功能,涉足电商,但直到2020年快手才打通淘宝、天猫、京东等第三方平台,才有好物联盟和快手小店。

财报显示,今年一季度,快手小店占平台电商交易总额的比例已经从2020年同期的53%增至85%。这说明,快手内部越来越多的主播和用户选择通过快手内部电商购物,而非通过第三方平台。

长远来看,这种去中心化的供应链无疑是有益于快手平台发展的,一方面便于为想带货的主播提供电商服务支撑,另一方面也一定程度上束缚主播,为用户提供正品。

显然,中心化的供应链必然将在快手的主播生态面前遇到挑战。今年辛巴复播的直播商品中,不少来自淘宝天猫,部分来自辛巴自建的供应链辛选,部分才是来自快手小店。

但快手小店真的靠谱吗?回溯此次山寨机事件,朵唯将品牌授权给深圳优购时代,深圳优购时代进入了快手的官方供应链体系好物联盟,最终深圳优购时代造假,并找到主播“驴嫂平荣”合作。

事件发生后,快手电商给出的处罚是深圳优购时代科技有限公司永不合作,暂停朵唯、酷派、糖果、天语等12家手机品牌的招商(后酷派官方入驻快手小店),好物联盟手机品类只向苹果、小米、华为、vivo、oppo、三星、一加等12家品牌开放准入。

中国很多公司和商业模式都是在不断探索中迭代、进步、完善,比如淘宝在发展中探索出了一套用户评价体系,滴滴在发展中迭代出乘客安全模式。现在的快手电商就是在处于摸索中,一次错误一次发展、迭代,只是信任是会被消耗的,在信任被耗光之前,快手能迭代好吗?

显然,留给快手的时间是有限的。

结语

白牌产品曾经也是拼多多的问题所在,后来拼多多靠着产业带、农业带策略绕过电商巨头的品牌封锁。与之相比,互联网反垄断背景下,如今的快手电商幸运得多。

只是拼多多最终靠的还是价格和产品才能取胜,试图依靠信任走通电商路径的快手,能在一次又一次的假货与信任危机中,走到下一步依靠产品那个阶段吗?现在的快手需要意识到,信任,并不代表着信任经济。

(作者:一点财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。