PPI年内上行动能有限,中下游涨价分化

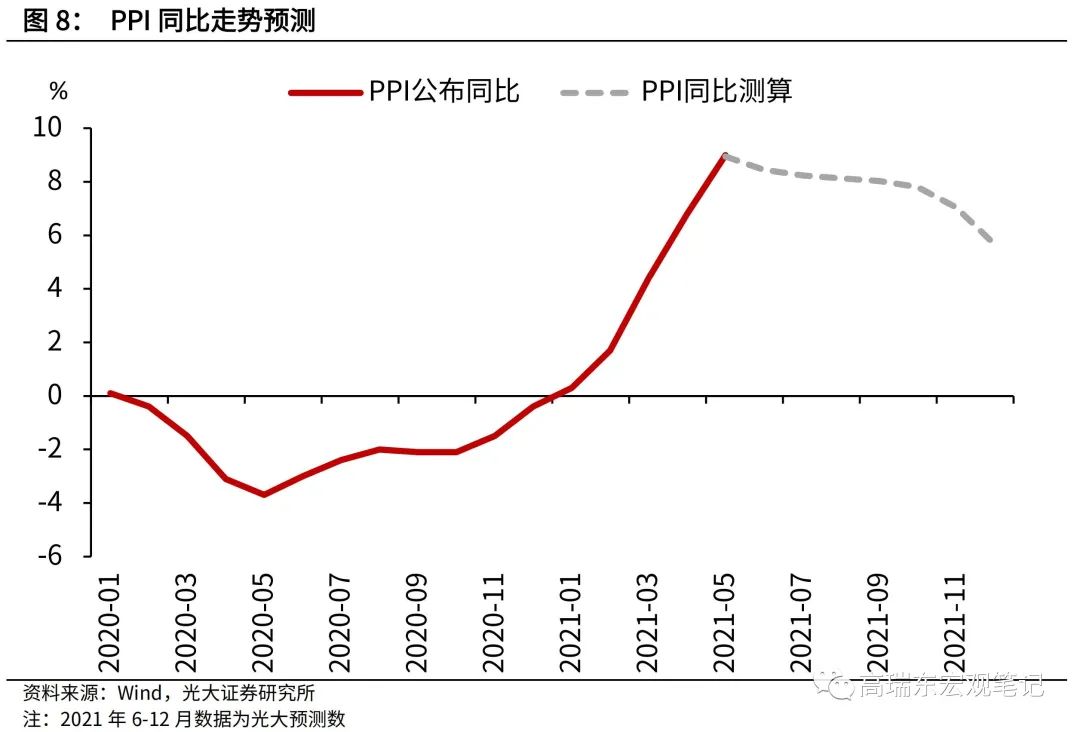

PPI年内高点基本已现,三季度边际趋缓,四季度回落加快。

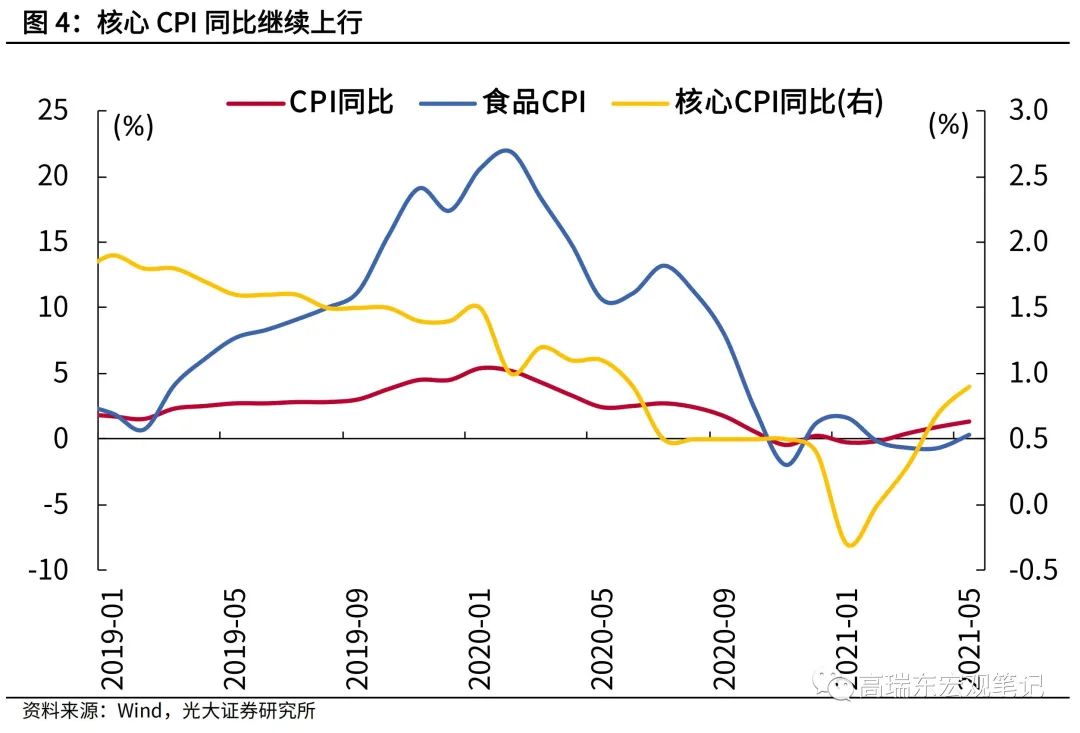

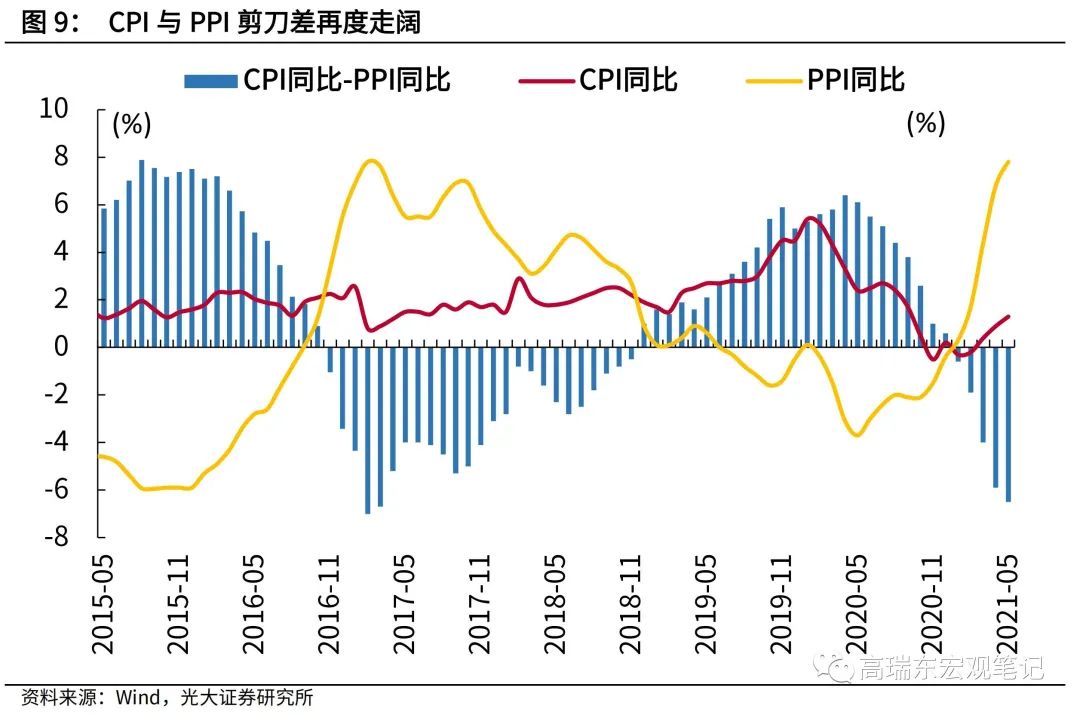

5月CPI表现不及市场预期,服务价格涨幅收敛,耐用品提价空间有限,食品价格延续回落。往前看,考虑到终端需求尚未企稳,原材料涨价对CPI的拉动有限,CPI年内延续温和上行,难以构成货币政策的掣肘。

5月PPI同比表现大超预期,环比涨幅扩大,持平于3月高点。一是,供给瓶颈下,欧美经济持续复苏,原油价格波动上行。二是,尽管近期监管层持续释放大宗商品保供稳价信号,5月中旬后国内黑色、有色商品价格先升后降,但中枢延续上行。往前看,PPI同比将进入高位磨顶阶段,年内上行空间有限。

终端需求恢复的差异化效应,导致中下游提价幅度分化明显。日用品、电气机械等需求稳定的行业,涨价效应进一步扩大,而耐用消费品、衣着等需求疲弱的行业,提价幅度开始收敛,未来利润率仍将承压。

一、核心CPI涨幅收敛,上下游价格传导效应有限

5月CPI同比继续上行,但表现略低于市场预期,主要在于服务价格涨幅收敛,同时今年CPI基期轮换,也加大数据估测偏差。

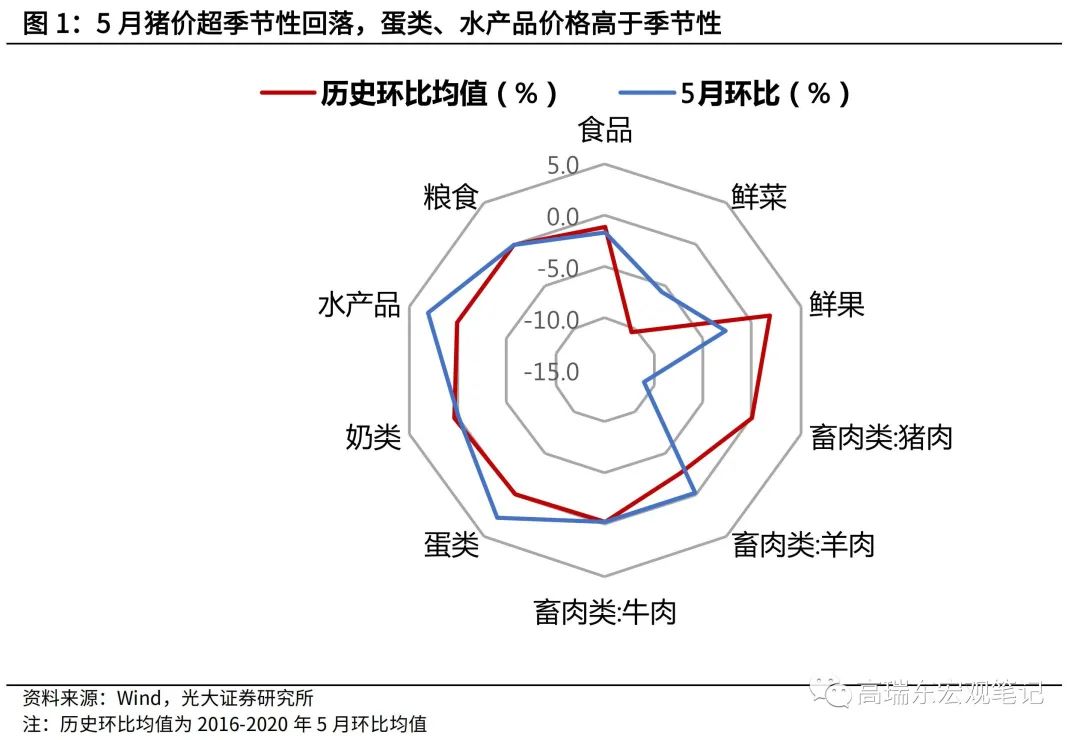

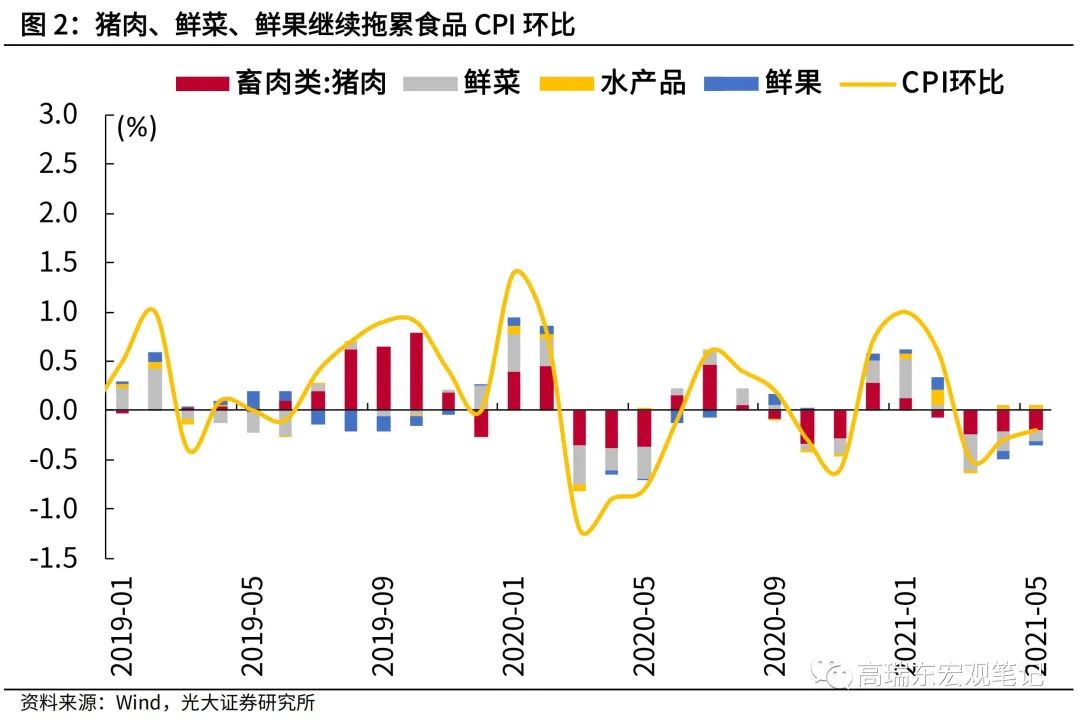

5月食品CPI环比下降1.7%,主要受猪肉、鲜菜、鲜果价格持续回落影响。由于生猪产能的持续恢复,以及鲜菜、鲜果供应充足,5月猪肉、鲜菜、鲜果价格分别下降11%、5.6%、2.7%。受供给减少、饲料成本上涨等因素影响,淡水鱼、鸡蛋价格连续两个月上涨,5月分别上涨9.9%、3.3%。

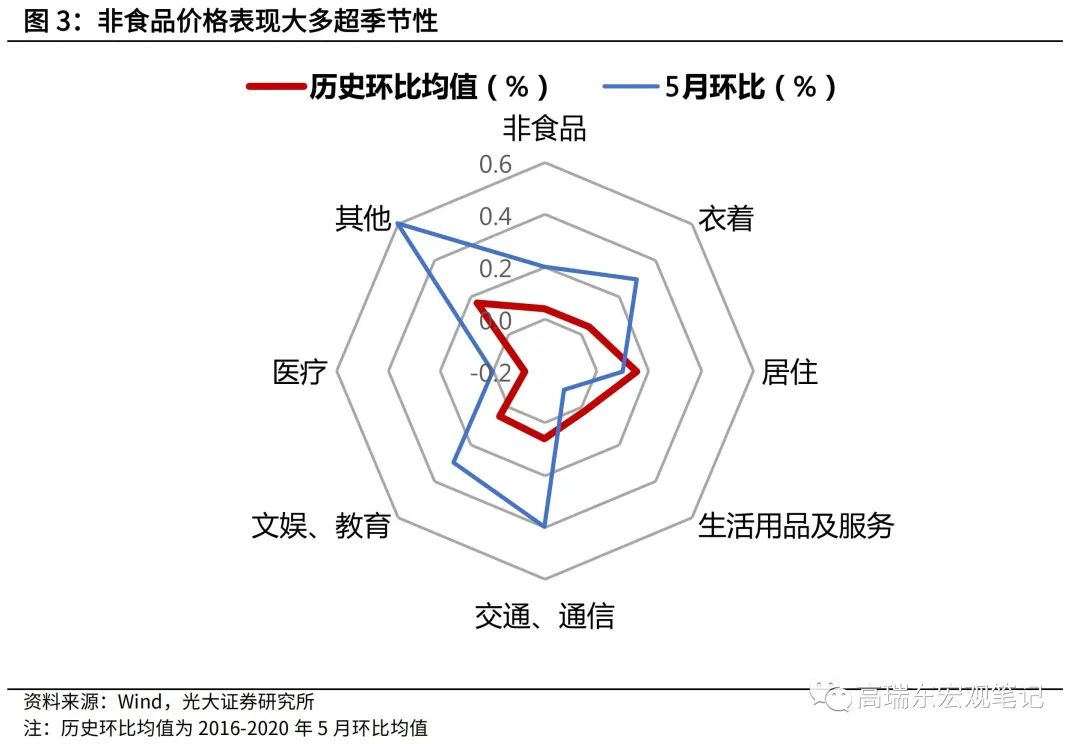

5月非食品CPI环比上涨0.2%,涨幅暂未进一步扩大。其中,燃料价格环比涨幅扩大,原材料涨价带动耐用品温和提价,服务价格涨幅收敛。因国际原油价格上涨,5月交通工具用燃料、水电燃料分别环比上涨1.6%、0.1%,均高于上月的-0.7%、0%;受原材料价格上涨影响,5月家用器具价格环比上涨0.2%,但低于上月的0.5%,表现出在终端需求偏弱的背景下,上游涨价向下游的传导能力有限;近期国内疫情呈现多点散发,防控趋严也减缓服务业修复步伐,5月服务CPI环比上涨0.2%,低于上月的0.4%。同时,五一假期结束,旅游等服务类价格迎来季节性回落,5月旅游价格环比上涨1.9%,低于上月的4.7%。

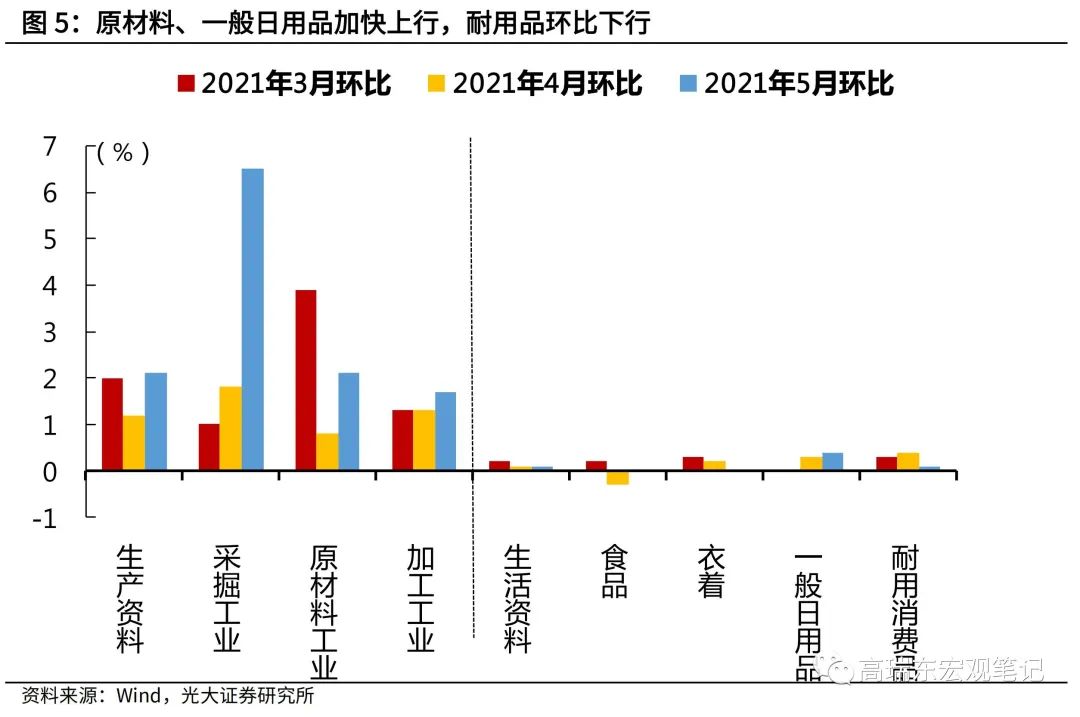

二、PPI快速冲高,中下游涨价分化

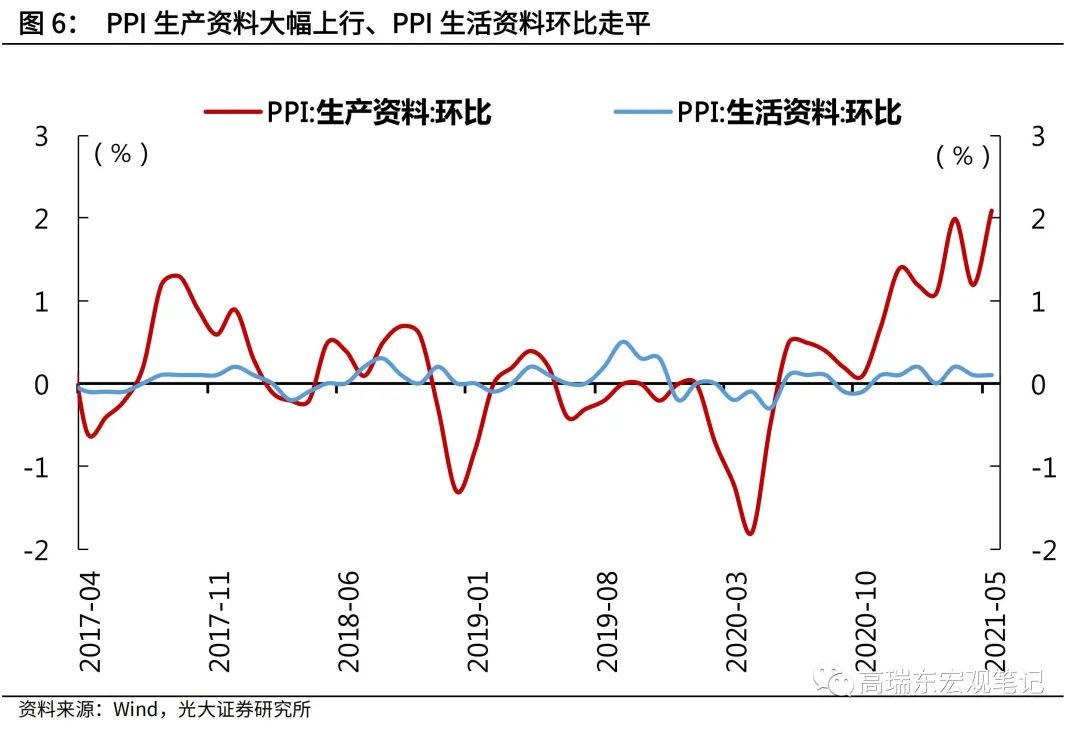

5月PPI同比表现大超预期,环比涨幅扩大,持平于3月高点。PPI快速上行主要源于上游原材料价格涨幅扩大,5月生产资料价格环比上涨2.1%,涨幅扩大0.9个百分点;而生活资料价格环比上涨0.1%,涨幅与上月相同。

一方面,输入型通胀压力未减,原油价格波动上行。供给瓶颈下,受欧美经济持续复苏影响,5月布伦特原油价格突破70美元/桶,带动5月石油和天然气开采业价格环比上涨1.7%,较上月扩大1.3个百分点。

另一方面,5月国内黑色、有色价格先升后降,但中枢继续上行。尽管近期监管层持续释放大宗商品保供稳价信号,5月中旬后国内黑色、有色商品价格逐步回归理性。但受制于国内生产需求较强,而保供力度有限,市场投机情绪释放后,但价格仍处在历史高位,这也进一步拉高5月的价格中枢。

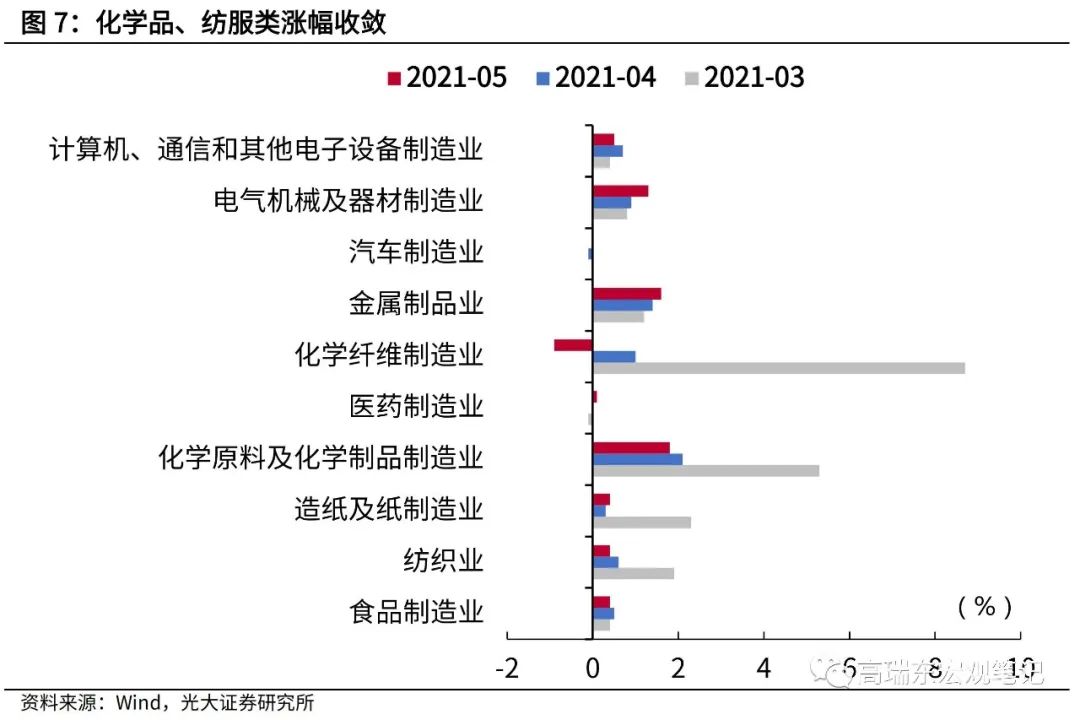

终端需求恢复的差异化效应,导致中下游提价幅度分化明显。外需向好、内需稳定的行业,涨价效应进一步扩大,例如一般日用品、电气机械和器材制造业,5月环比分别上涨0.4%、1.3%,上月分别为0.3%、0.9%;而终端需求疲弱的行业,提价幅度开始收敛,例如耐用消费品、衣着价格环比上涨0.1%、0%,而上月为0.4%、0.2%。

三、通胀分化延续,PPI上行动能有限

预计CPI延续温和回升,年内走势前低后高。考虑到终端需求尚未企稳,原材料价格上涨对CPI的拉动效应相对偏弱;随着国内疫苗接种的持续推进,服务业延续恢复性增长,后续服务类价格将温和上行。

PPI同比进入高位磨顶阶段,未来上行动能有限。一方面,随着大宗商品保供稳价组合拳出台,限产政策逐步放松,国内黑色系价格大概率已经见顶,未来PPI环比涨幅有望放缓。另一方面,低基数效应将逐步消退,也将减轻PPI同比上行压力,预计三季度边际趋缓,四季度回落加快。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。