土地月报丨5月楼面地价结构性增长,房企土储差异化布局

核 心 结 论

■ 杭州、苏州、南京、广州、北京等城市的土地集中供应导致高能级城市成交占比明显提升,从而带动全国楼面地价结构性增长。

■ 长三角、京津冀、大湾区列城市群前三位,长三角受到集中供应因素影响位列第一。

■ 头部房企全国布局,中游房企专注区域。

■ 第二批集中供地即将启动,土拍规则暂未明显调整,供地结构发生明显变化。

集中供地带动楼面地价结构性增长

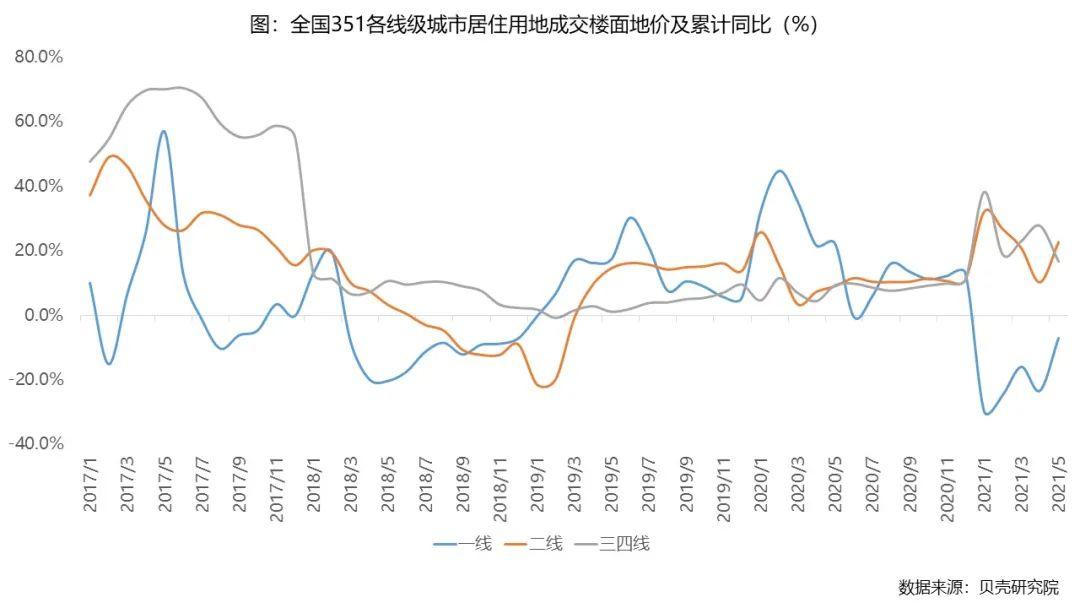

1. 总体情况

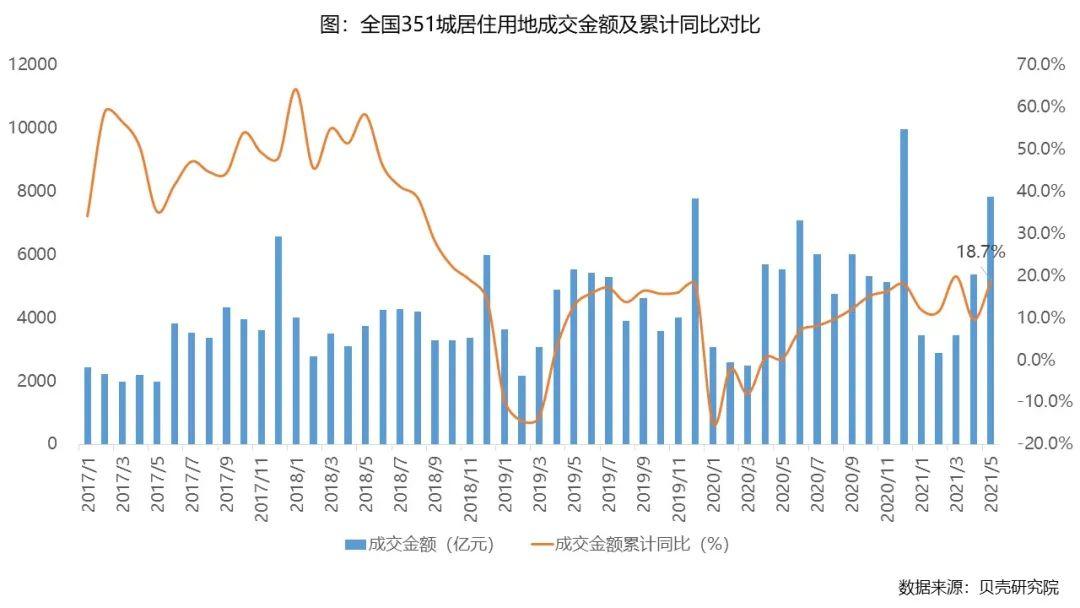

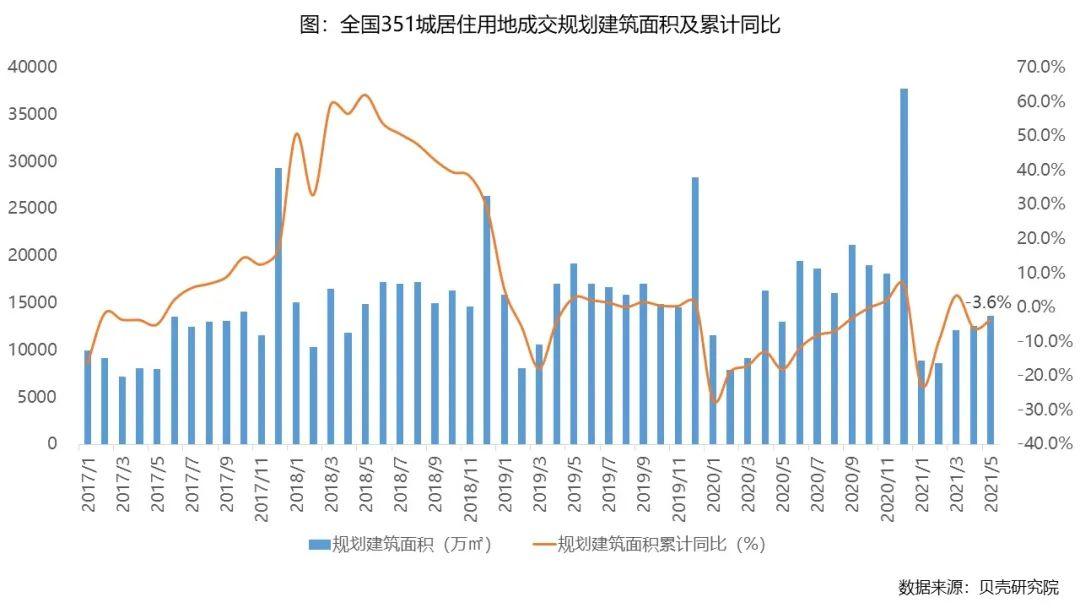

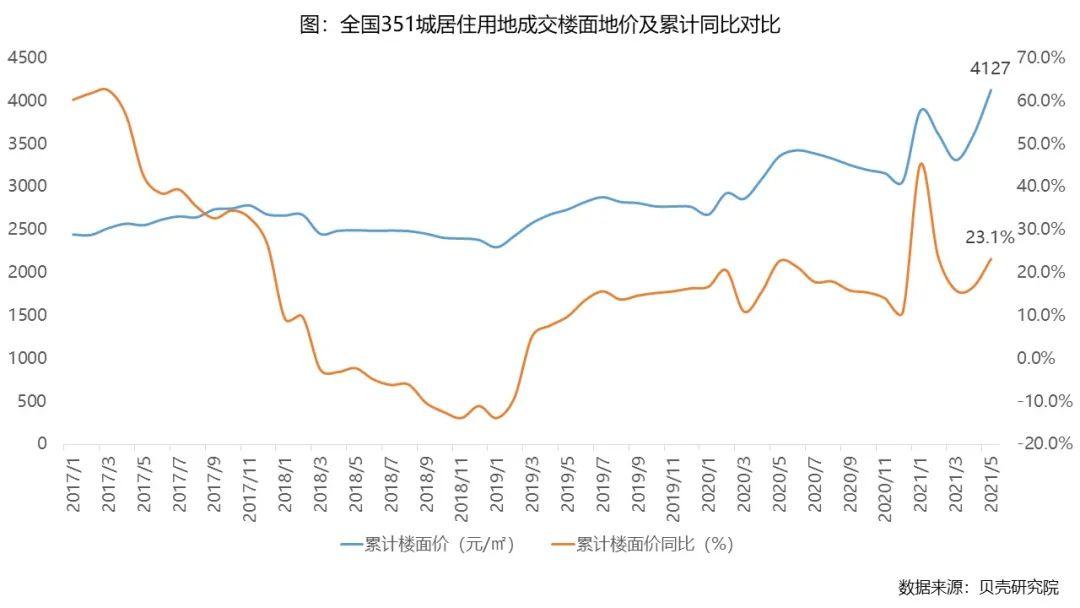

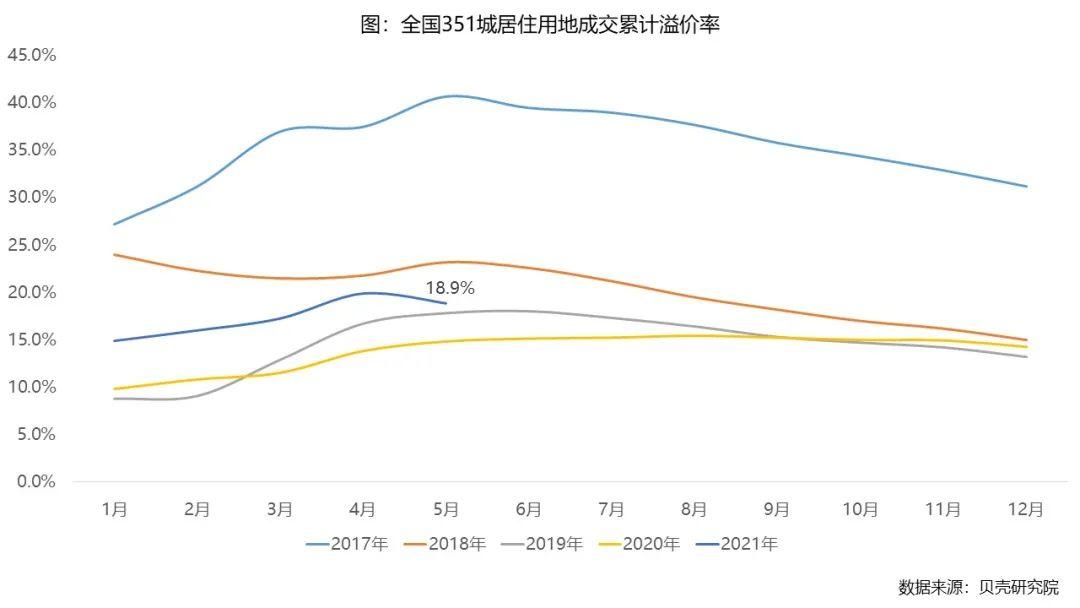

5月全国351城住宅用地成交规划建筑面积13613万平方米、成交金额7836亿元。1-5月全国351城住宅用地成交规划建筑面积55802万平方米、累计同比下滑3.6%,成交金额23031亿元、累计同比增速回升至18.7%。全国351城住宅用地成交楼面地价累计同比增长23.1%,主要原因是杭州、苏州、南京、广州、北京等城市的土地集中供应导致高能级城市成交占比明显提升,从而带动全国楼面地价结构性增长。全国351城住宅用地成交溢价率18.9%,同比增长4.1个百分点,其中20座集中供地城市成交溢价率较2020年成交溢价率增长2.8个百分点。

2.分城市线级看,5月进入集中供地高峰期,一线城市成交楼面地价降幅显著收窄,二线城市成交楼面地价保持增长。

5月,一线城市居住用地成交规划建筑面积累计同比增幅收窄至35.9%,主要在于供应结构的变化。由于集中供地进入高峰期,5月新增12城市进入集中供地,房企积极参与优质地块竞买,其中一线城市成交楼面地价降幅收窄至7.0%,二线城市成交楼面地价涨幅保持在两成左右。

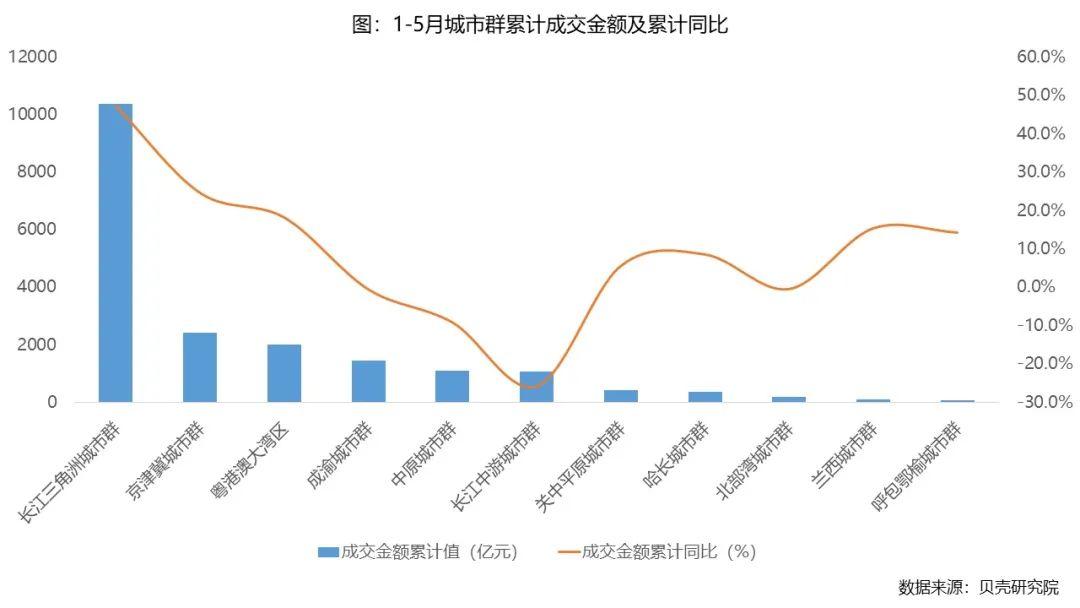

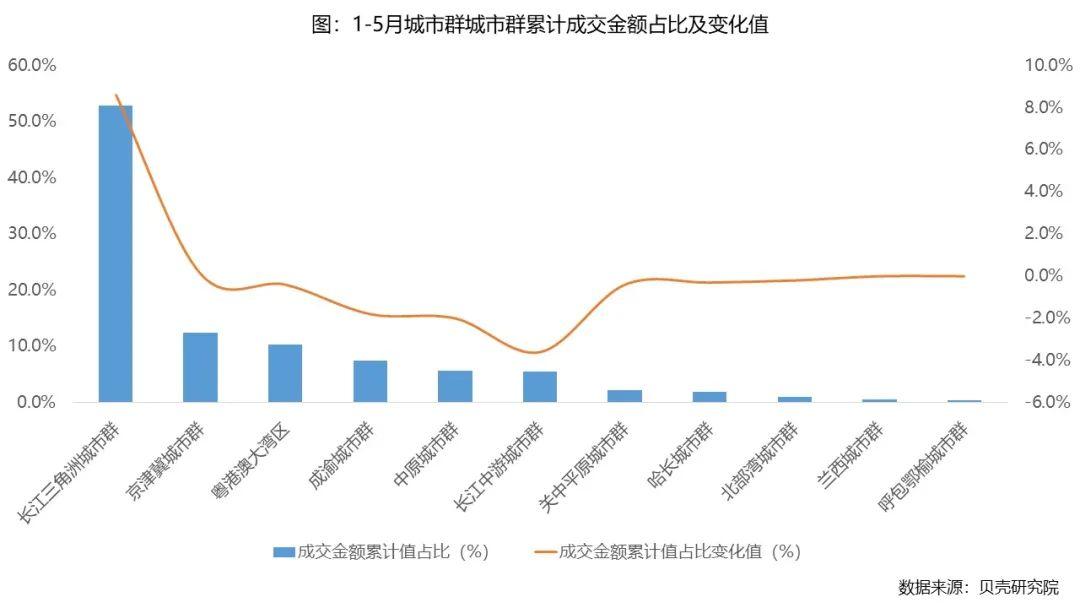

3.分城市群角度看,传统三强区域优势依旧,长三角区域领跑。

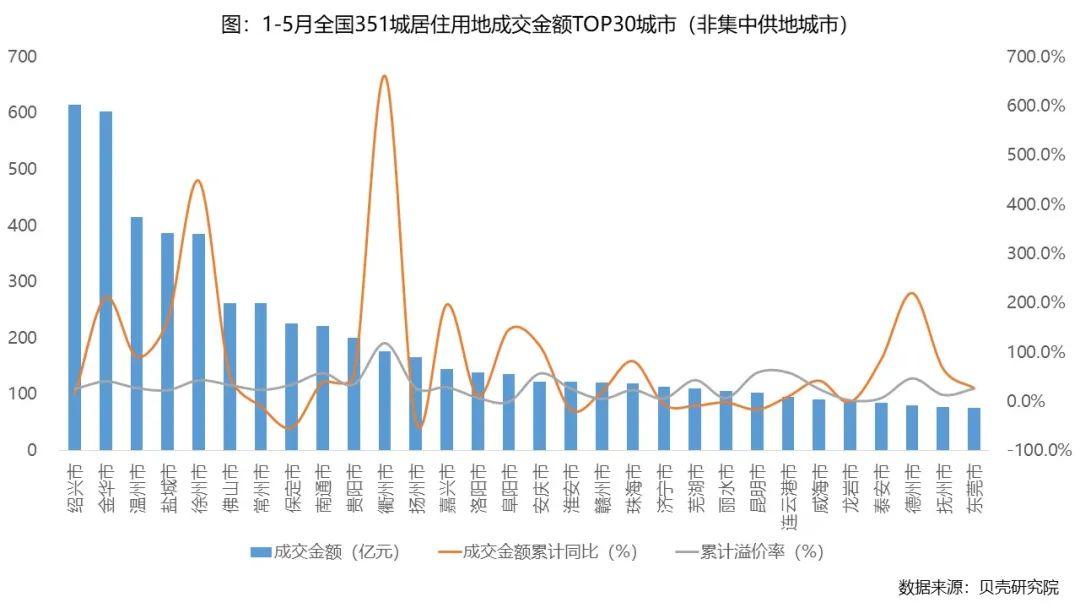

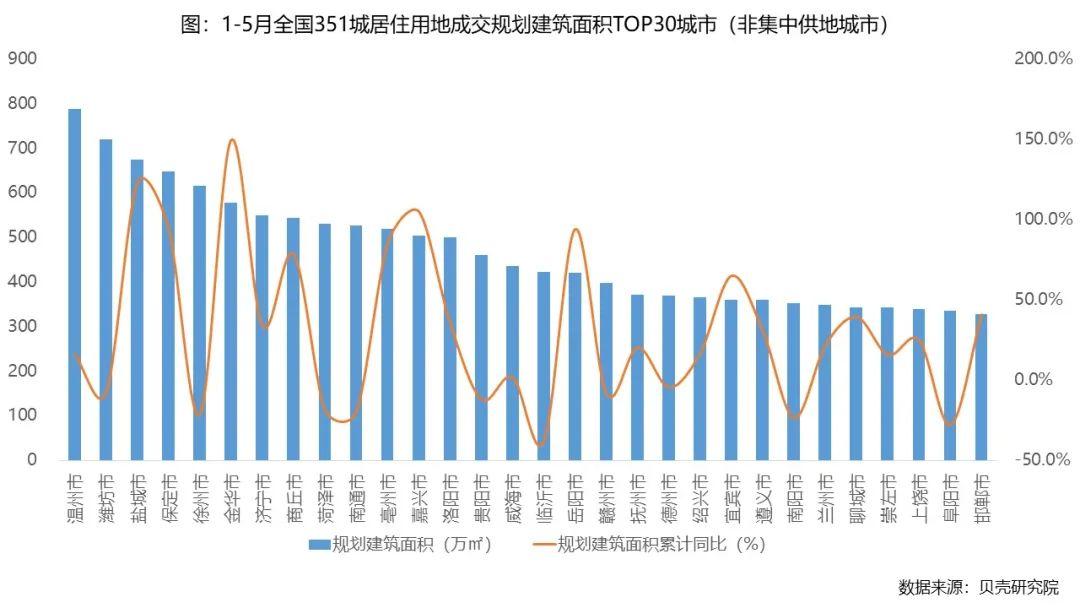

2021年5月,长三角、京津冀、大湾区列城市群前三位,长三角受到集中供应因素影响位列第一。集中供地城市中长三角城市包括南京、无锡、苏州、杭州、宁波、合肥,1-5月,成交金额占集中供地城市成交金额总额的46.0%。非集中供地城市中,长三角住宅用地市场也最为活跃,绍兴、金华、温州等长三角城市住宅用地成交溢价率保持名列前茅,市场聚焦长三角。

20城集中供地房企取地仍积极

头部房企全国布局,中游房企专注区域。万科、保利、龙湖在20城的布局中全面参与,布局范围更广,取得地块城市超过10座以上;而融信、卓越以重点城市为主。

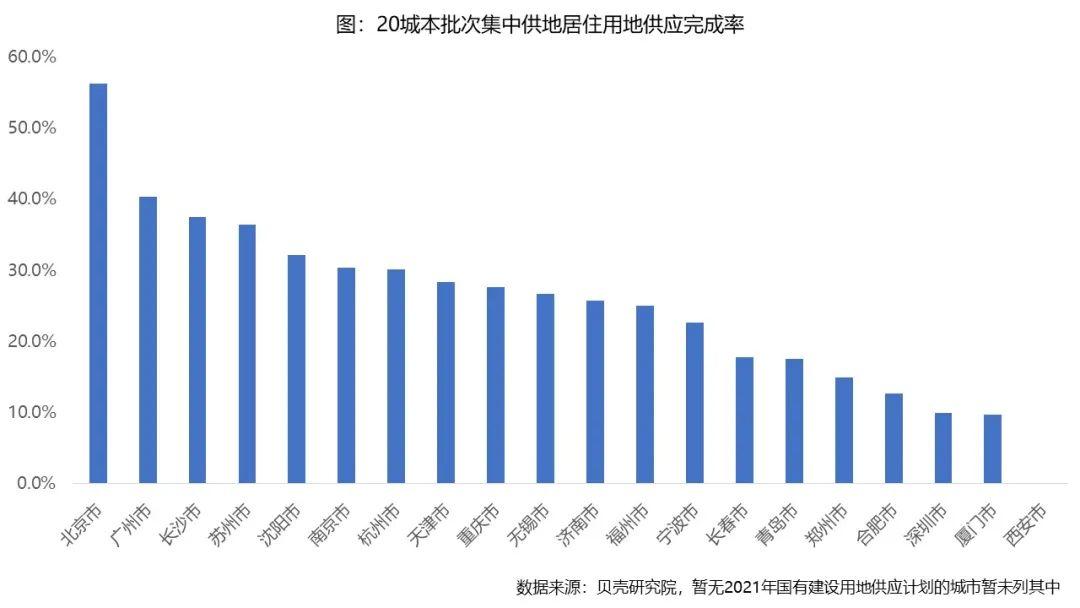

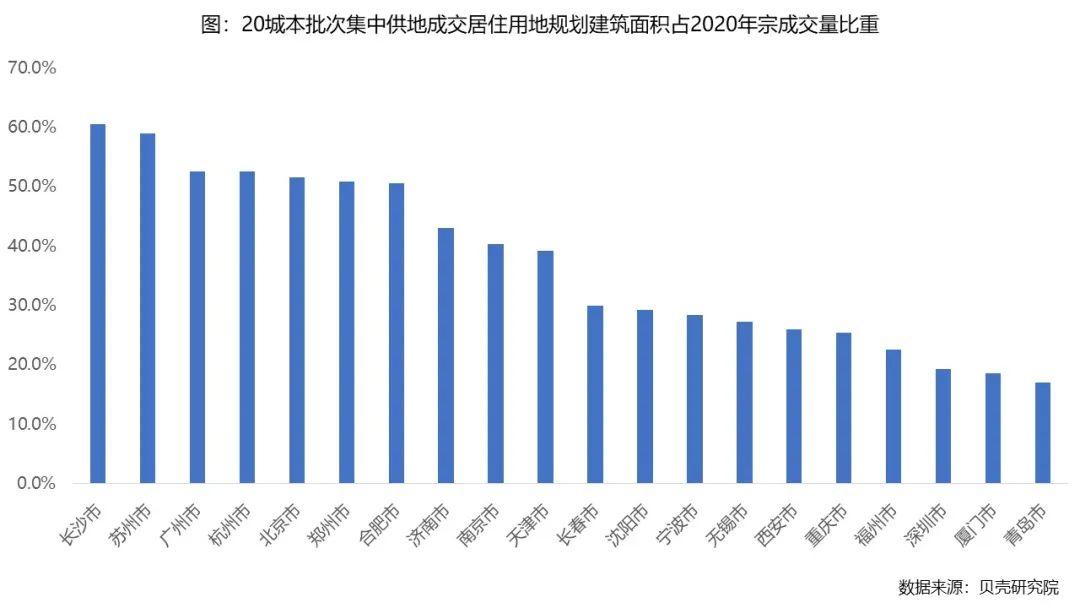

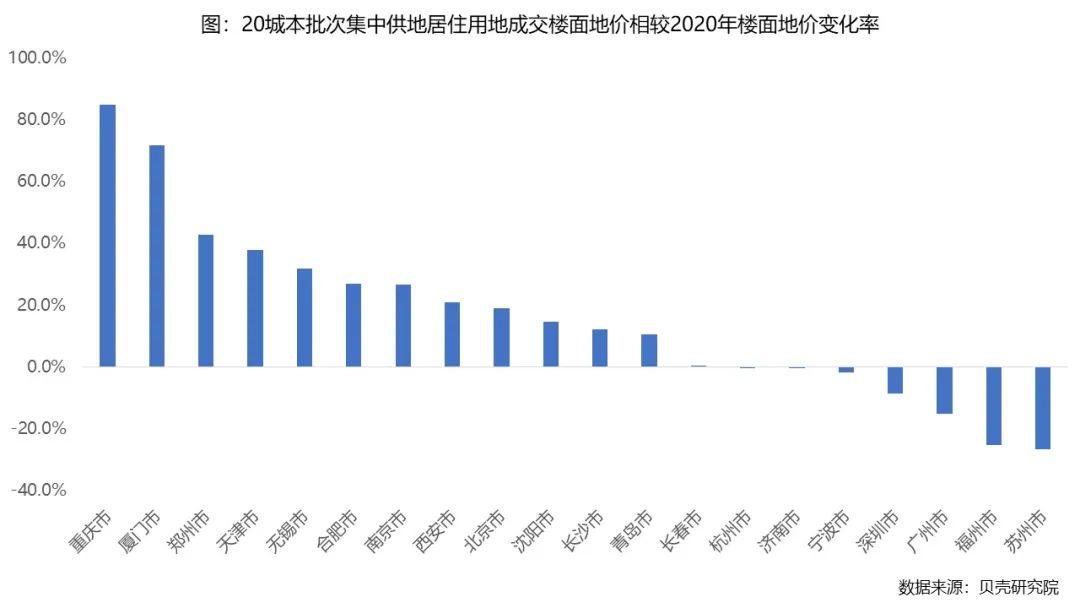

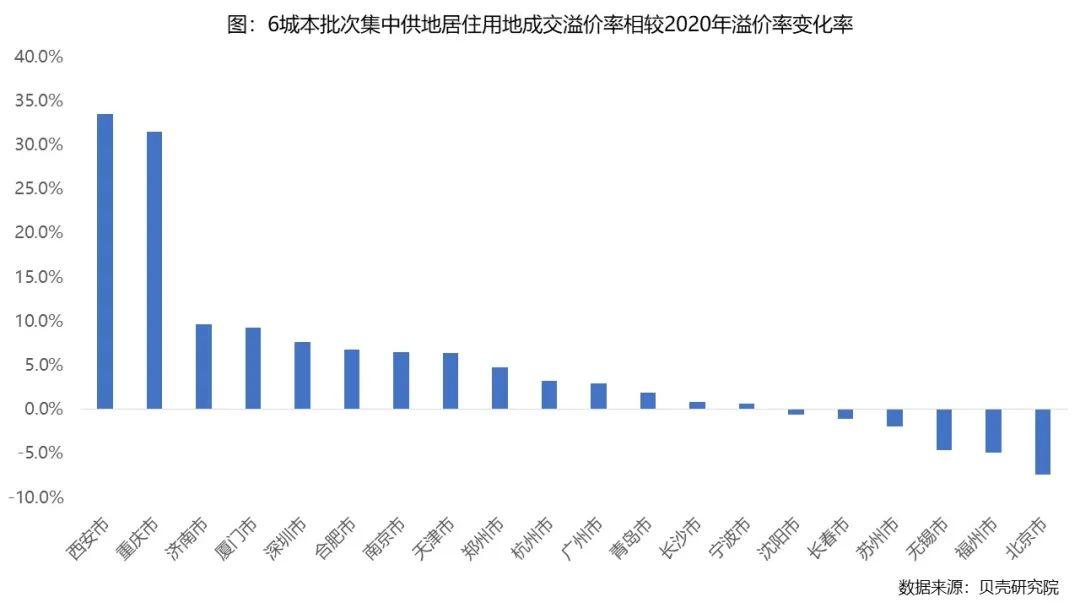

各城市本批次集中供地成交居住用地规划建筑面积相当于2020年全年成交量的三成水平,省会城市成交楼面地价受结构影响有所提升。本次集中供地中20座城市(包含西安)住宅用地总成交金额为8708亿元,相当于2020年全年集中供地城市总和的36.5%,规划建筑面积9220万平方米,相当于2020年全年集中供地城市总和的33.4%。重庆因优质地块集中出让,厦门因稀缺地块的出让,带动成交楼面地价提升,另外,其他省会城市成交楼面地价涨幅明显。以西安、重庆为代表的不限地价城市溢价率提升明显,省会城市溢价率增长相对明细,而北京、苏州、无锡、福州等严控溢价率的城市溢价率下滑。济南、青岛虽然溢价率长期稳定在10%以下,但由于部分地块的规则变化,以及优质地块的集中,从而拉动溢价率回升。

6月土地市场重点关注:六城集中供地,第二批集中供地启动

成都、上海、武汉将于6月第一批集中供地,厦门、长春、西安将于6月迎来第二批集中供地。对比第一批集中供地,在供地结构方面,厦门增加了同安区供应占比、新增了翔安区的土地供应;长春基本无变化;西安第二批集中供地集中在市辖区(第一批全部为西咸新区)。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。