近期我们观察到期指反弹力度逐渐减弱的迹象……

近期,我们观察到期指反弹力度逐渐减弱的迹象。2021年5月25日的放量突破,确立了期指(IF和IH)的这一轮反弹。以IF为例,5月25日的IF主力合约上涨3.66%,正式突破了此前的震荡区间上沿5150,并站稳。同日,IF全合约成交量达到16.7万手,是今年三月初以来成交量的一个高峰。此次突破有价量的配合,带动市场情绪回暖,点燃了市场对期指后市看涨的热情。但是好景不长,期指在继续上探两天后,开始逐步回落,已经连续9个交易日呈现出单边小幅下跌的态势。这样的走法对于刚刚重燃的看涨情绪是一个比较大的打击,也是期指反弹动能不够强劲的表现之一。

对于期指能否重回上涨趋势的探讨,我们可以先从引发此轮上涨的原因入手。

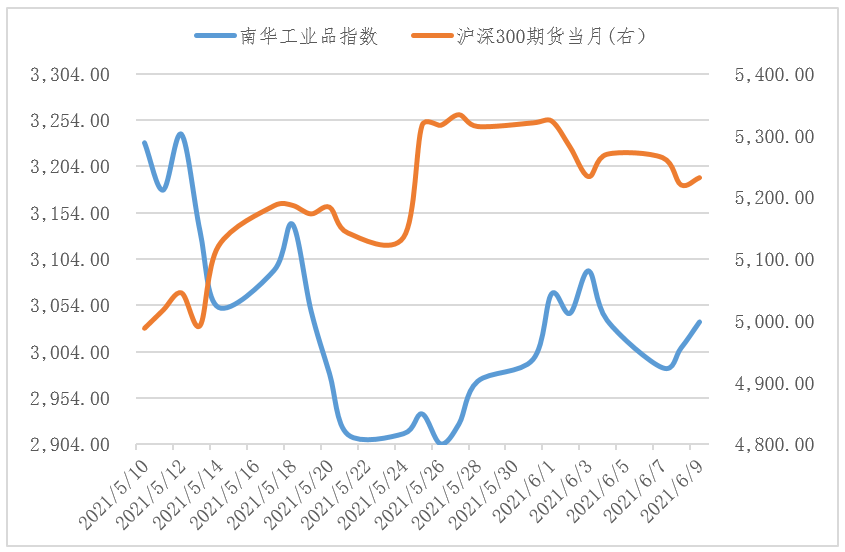

根据我们的分析,此次期指突破上行主要得益于市场风险偏好的改善。此前,期指一直在区间内震荡整理,从宏观层面看,有两个比较大的因素发生了改变。第一个因素是国内大宗商品价格得到了较好的控制。从南华工业品指数的走势可以看到,大宗商品价格从从5月13号开始从高点回落,一直下跌到5月24号触及近期底部附近。随着大宗商品价格的下跌,期指逐步回升,两者的走势是相反的。大宗商品价格上涨导致的上游原材料压力,让中下游企业的利润空间受到压制。这是市场之前一直较为担忧的一个点,因此,大宗商品价格回落,而期指回暖的走法是符合逻辑的。但是,我们看到在5月25日这一天,大宗商品价格和期指的走势却是同向的,这和此前的逻辑是相悖的。

数据来源:Wind、南华研究

大宗商品和股指都属于风险资产,因此,两者同步上涨的原因应该是市场风险偏好的改善所致。这里就引出,我们观察到的第二个发现明显变化的宏观变量,即美元指数在不断走低。美元指数从今年3月底开始从高位回落,一路走低,在5月17日跌破90关口,在5月25日续创短期新低,跌至89.6区间。在这两个关键交易日,国内期指都出现了明显的反弹。

随着时间的推移,大宗商品价格重回升势,而美元也没有继续新低,反而出现了企稳现象。这意味着前期推升期指反弹的两大因素都在边际减弱,想要继续上涨,需要新的动能来支撑。

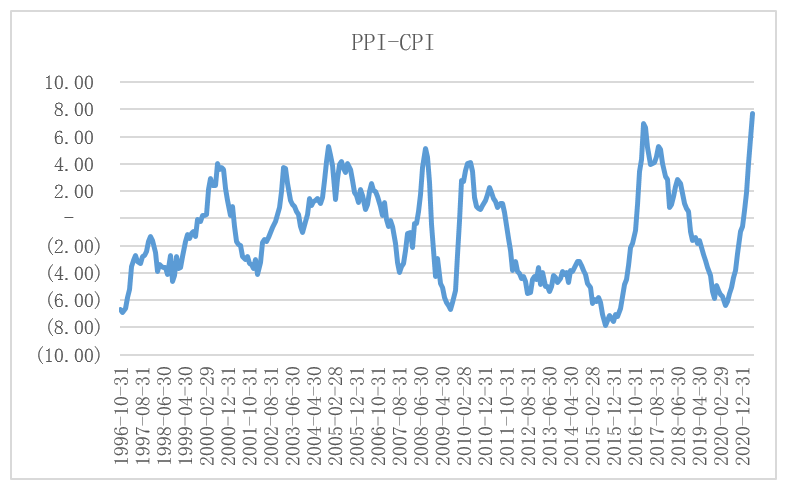

6月9号上午,国家统计局公布了最新的价格指数数据。5月PPI同比增速达到了9%,远超市场预期,而CPI同比增速仅1.3%。PPI和CPI的剪刀差进一步拉大,达到了7.7%,是有记录以来的历史最高值。PPI和CPI之差可以反映上下游企业的利润关系,当差值扩大时,通常意味着下游企业的成本压力加大,利润空间被挤压。同时,5月核心CPI也进一步回升,环比上涨0.2%,录得0.9%。核心CPI和PPI的同步回升,加上PPI和CPI的差值扩大,都在说明国内的通胀隐忧仍在。市场很可能会因此担忧流动性状况的进一步收紧,从而给期指上涨带来负面的压力。

数据来源:Wind、南华研究

总的来说,从近期期指的走势、以及近期推动期指反弹的原因变化来看,我们认为期指的上涨动能在逐渐减弱。加上,最新的宏观经济数据加大了通胀的隐忧,可能会让市场担心流动性的进一步收紧,抑制期指的上行。因此,我们认为短期内期指能够继续反弹的概率在减小。

美联储6月FOMC会议将在下周召开,此次会议万众瞩目,市场希望在此次会议上观察到美联储的最新动态,尤其是针对“Taper”的表述。此次会议的基调很可能会给市场带来冲击,因此,随着此次会议的临近,我们认为期指大概率将维持高位震荡,等待更多信号。

作者:南华期货研究所 王梦颖Z0015429

重要声明 : 本文内容仅供学习交流,不构成任何投资建议。

(作者:南华期货 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。