银行如何衡量加密资产风险?巴塞尔协议:比特币风险权重1250%

对于比特币等加密数字资产,商业银行应当如何评估其风险级别?巴塞尔协议的建议是风险权重为1250%。

6月10日,巴塞尔委员会发布名为《对加密资产风险的审慎处理》的咨询文件。根据FSB定义,代币、稳定币、比特币等称为加密资产(cryptoassets),主要依赖密码学和分布式账本或类似技术的私有数字资产,中央银行数字货币(CBDC)的审慎处理不在讨论范围内。

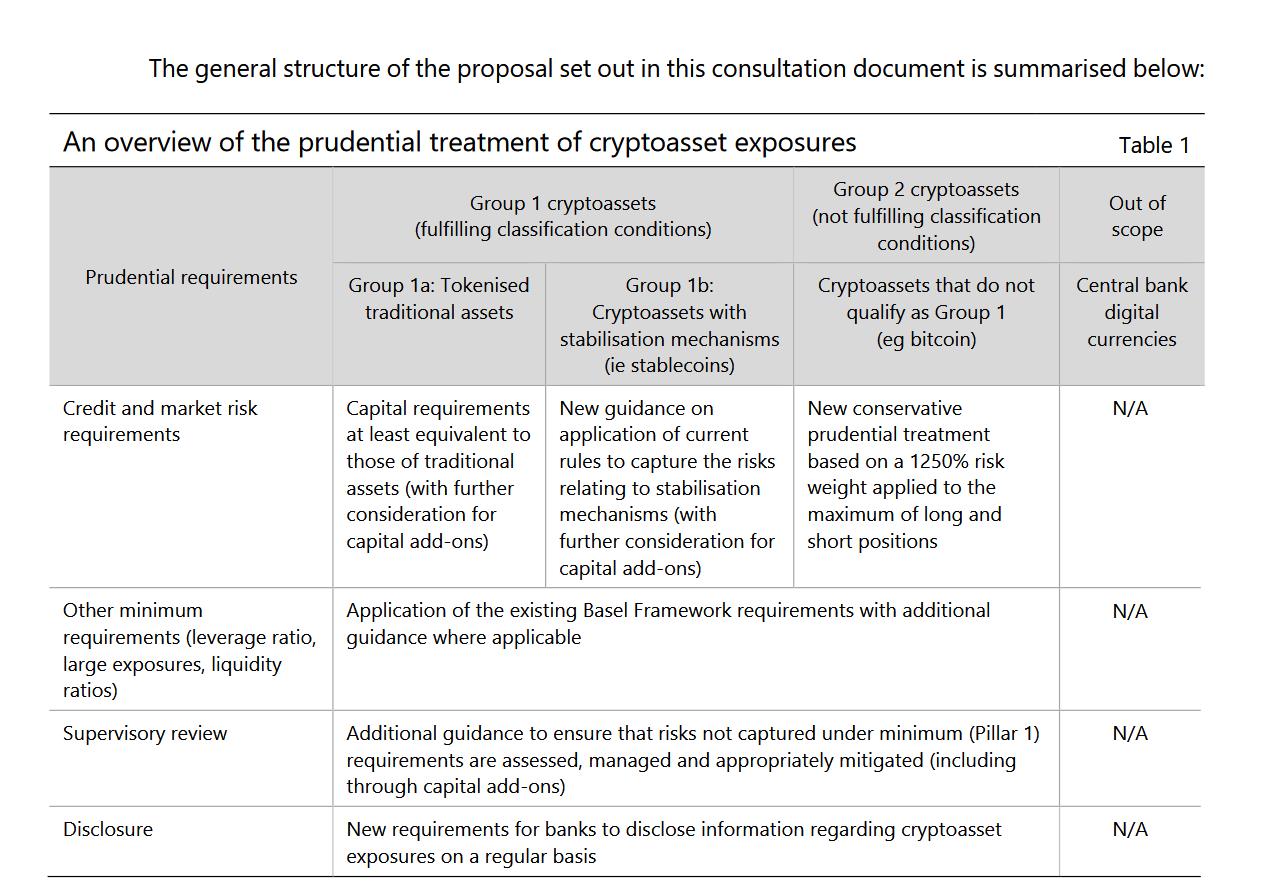

根据巴塞尔委员会建议,第1组加密资产包括代币化传统资产、具有有效稳定机制的加密资产,银行资本要求为至少等同于传统资产,稳定机制有额外要求。

第2组加密资产包括比特币,必须遵守新的审慎资本约束,即1250%的风险权重。例如,100美元的风险敞口将产生1250美元的风险加权资产,当它乘以8%的最低资本要求时,最低资本要求为100美元(即与原始风险敞口的价值相同,因为12.5是0.08的倒数)。换言之,该资本要求将足以吸收加密资产风险敞口的全部注销,而不会使银行的存款人和其他高级债权人遭受损失。

近期,一些国际大型银行不断入局加密资产领域,但其风险是否会传导至商业银行亦备受注意。据报道,瑞银集团准备为其客户提供投资加密货币选择,目前正处于“早期规划阶段”,高盛成立了自己的加密货币交易团队,摩根士丹利宣布其计划在3月中旬推出三支以比特币为重点的基金。

第1组加密资产:代币、稳定币

巴塞尔委员会将加密资产分为两组。其中,第1组主要为代币、稳定币。

第1组加密资产分为两类,分别是第1a组,代币化传统资产(Tokenised traditional assets);第1b组,具有有效稳定机制的加密资产(Cryptoassets with stabilisation mechanisms),例如稳定币(stablecoins)。

在资本要求上,巴塞尔委员会建议,第1a组加密资产至少等同于传统资产的要求,并进一步考虑资本附加的问题。第1b组给予适用现行规则的新指南,以掌握与稳定机制有关的风险,并进一步考虑资本附加值。

该委员会称,必须满足以下所有条件,才能被归为第1类加密资产。未能满足以下任何条件的将被归类为第2组加密资产。包括:①加密资产要么是代币化传统资产,要么有一个稳定机制,在任何时候都能有效地将其价值与基础传统资产或传统资产池联系起来。代币化的传统资产必须是使用密码学、分布式账本技术(DLT)或类似传统资产的数字化,而不是通过中央证券存管(CSD)/托管人的账户记录所有权。②必须设计稳定机制,以尽量减少加密资产的价值波动。为满足“在任何时候都有效”的条件,银行必须有一个监测框架,核实稳定机制是否按预期运作。为此,银行必须每天监测加密资产和相关传统资产的价值差异,以评估稳定机制的有效性。在一年内,价值差异不得超过基础传统资产价值的10bp,且不得超过3次。如果出现这种差异,稳定机制将不再被认为是有效的。稳定机制必须能够根据足够的数据/或经验进行风险管理。③对于新成立的加密资产,可能没有足够的数据或实践经验来对稳定机制进行详细评估。必须提供证据以满足监管者对稳定机制有效性的要求,包括基础资产的构成及其估值。④银行还必须核实加密资产的稳定价值所依赖的任何基础传统资产的所有权,必须核实底层实物资产是否适当储存和管理。这种监测框架必须发挥作用,而不考虑加密资产的发行者。⑤稳定机制,即参考其他加密资产作为基础资产(包括参考以传统资产为基础的其他加密资产)、使用协议来维持其价值的加密资产不被视为满足这一条件。

第2组加密资产:比特币

第2组加密资产包括比特币。巴塞尔委员会称,与第1组加密资产相比,第2组加密资产构成了额外的、更高的风险,因此将受到新的审慎资本约束。

第2组加密资产要遵守新规定的资本要求。包括与第2组加密资产相关的ETF等基金、价值主要来自第2组加密资产的其他实体等,这些基金、股票、衍生品或空头头寸也必须遵守新的审慎资本约束,即1250%的风险权重。

1250%的风险权重意味着,银行被要求持有的风险资本至少等于其第2组加密资产风险敞口的价值。此外,加密资产空头、衍生品的风险暴露可能导致损失超过1250%风险权重所要求的资本。在适用的情况下,资本附加将通过要求巴塞尔委员会修订的市场风险框架(对delta、vega和curvature适用100%的风险权重)和基本CVA风险框架(BA-CVA)下的总资本要求进行校准,如果结果高于基于1250%风险权重的要求,则使用这一数额。

巴塞尔委员会称,加密资产(cryptoassets)过去几年迅速增长,其中一些资产的市值最近达到了历史新高。虽然相对于全球金融体系的规模,加密资产市场仍然很小,银行对加密资产的风险敞口目前也很有限,但其绝对规模是有意义的,而且继续快速发展,广泛的利益相关者也越来越关注。

加密资产已经引起消费者保护、洗钱和恐怖主义融资、碳足迹等领域关注。某些加密资产表现出高度的波动性,随着风险的增加,可能会给银行带来风险,包括流动性风险、信贷风险、市场风险、运营风险(包括欺诈和网络风险)、洗钱/恐怖主义融资风险及法律和声誉风险。

(作者:辛继召 编辑:曾芳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。