中小市值上市公司并购转型案例——复盘朗姿股份转型医美

70%以上的并购是失败的。——一句广为流传的话

长期来看,我们都将死去。——约翰·M·凯恩斯

上一轮并购牛市的后遗症商誉减值、对赌期结束后的业绩崩塌等让很多上市公司至今提起并购仍心有余悸。一朝被蛇咬十年怕井绳,如今提起并购很多人想起的是那句流传广泛的“70%以上的并购是失败的”。

关于这句话,笔者看到的最早的出处是来源于一篇研究文章,作者是用并购交易完成后一段时间股价的涨跌来衡量并购是否“失败”。其实这个衡量维度本身就有问题,并购的目的是复杂的,有的是为了进入新的行业,有的是为了消灭竞争对手,有的是为了获取竞争优势,股价的涨跌,尤其是一段时间的股价涨跌并不能用来评价并购的成功或者失败。因为担心并购的风险,在并购机会来临时踟蹰不前,反而会错失企业发展的重要机遇窗口。凯恩斯说,“长期来看,我们都将死去”,难道因为最终要死去,我们就不好好生活了吗?

对于很多中小市值上市公司来说,原有主业的行业天花板、竞争格局决定了大部分上市公司很难通过主业的内生增长,成长为一家大型公司。对于这些上市公司来说,通过并购进入新的蓝海行业或者获取新的竞争优势几乎是必然的选择,如果仅仅因为担心并购的风险而主动放弃这一武器,实在是因噎废食。

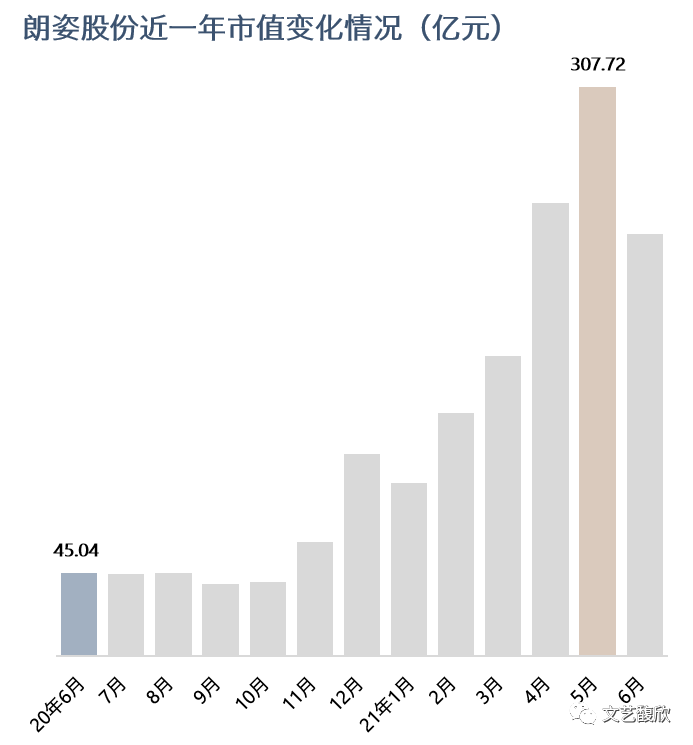

去年以来,朗姿股份(002612.SZ)的股价涨幅十分吸引眼球,其市值从去年11月初的约40亿元一路上涨,一度高达300亿元。虽然最近因为大股东减持的原因,市值有所回落,但仍远高于当初启动的40亿。朗姿股份作为一家2011年上市的传统服装企业,是一家典型的身处红海的中小市值上市公司。这些年来,朗姿股份总计投入约19亿元进行投资并购,通过“遍地开花”的投资策略,朗姿股份曾在婴童、美妆、医美、资管甚至游戏等领域探索业务拓展与转型,先后收购韩国绿色婴童用品企业阿卡邦、投资韩国美妆企业L&P、投资韩国整形机构DMG、收购 “米兰柏羽”、“晶肤医美”和“高一生”等国内医美品牌,并最终形成了时尚女装、医疗美容和绿色婴童三大主业并进的战略布局。相对而言朗姿股份早期在婴童、美妆等领域的并购不算成功,但正是对医美标的的并购促使朗姿股份建立了如今为上市公司贡献近30%营收、50%净利润的医美业务,后者正是朗姿股份这一波股价涨幅最大的催化剂。另一方面,朗姿股份原有的主业服装行业这些年遭遇了行业性的困局,朗姿股份的服装业务目前只为上市公司贡献了约20%净利润。可以说,没有上市以后的并购,今天的朗姿股份很有可能只会是一只乏人问津的僵尸股。

原有服装主业的行业性困局

2011年底开始,国内纺织服装行业景气度开始下降,此后的十年里服装行业呈现出内忧外患混战的局面:不断上涨的原料、劳力成本和店铺租金压缩了当时以实体店经营为主的服装公司的利润空间;电商行业的迅速发展改变了服装销售渠道格局,大量铺设线下店铺的传统服装企业失去了渠道和价格优势;而国际品牌不断渗透、出境游购物和海淘的日益便捷为消费者提供了更为丰富的购物选择,也给国内服装品牌造成冲击。直至2018年行业才开始呈现出“复苏”迹象,转眼间2020年疫情再次让服装行业陷入低谷。

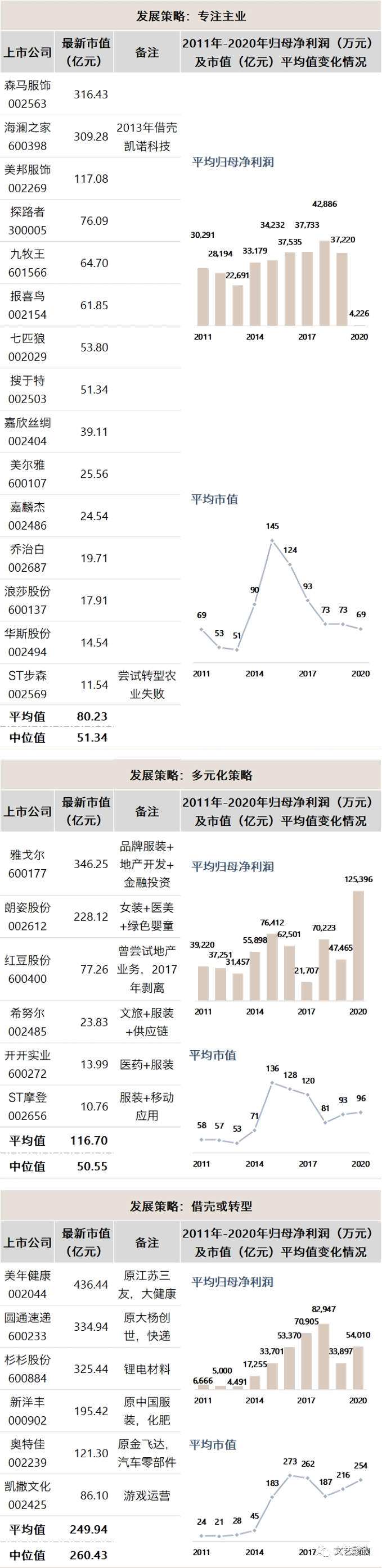

面对行业性困局,不少服装上市公司纷纷谋求转型。1996年上市的国内“服装行业第一股”杉杉股份(600884.SH)如今全面转型锂电材料供应商,残存的服装业务也于2020年被彻底剥离;拥有“裤装第一股”光环的百圆裤业自14年起先后收购环球易购、优壹电商等,转型跨境电商企业,原有的裤业业务营收贡献已不足0.5%;凯撒股份(002425.SZ)2015年收购酷牛互动、幻文科技、天上友嘉三家互联网游戏公司,转型成为网络游戏运营商;曾经背靠国务院的中国服装(000902.SZ)也早早通过借壳转型成为化肥企业,更名“新洋丰”。我们选取了2012年及以前上市的27家服装上市公司,根据其后续采取的业务发展策略分类统计了2011年至今各类上市公司的归母净利润及市值变化情况,统计结果如下:

不少选择彻底转型或者是实施多元化发展策略的企业因为选对了赛道而收获业绩和市值的双腾飞,而还在专营服装主业的上市公司中,几乎只有森马服饰(002563.SZ)是通过渠道优化和模式调整熬过了这一波低潮,依旧坚守在龙头阵营,而没转型的美邦服饰(002269.SZ)连年亏损大量关店,乔治白(002687.SZ)如今19亿的市值较最高时跌去约四分之三,甚至低于12年刚上市时的水平。

朗姿股份的并购转型

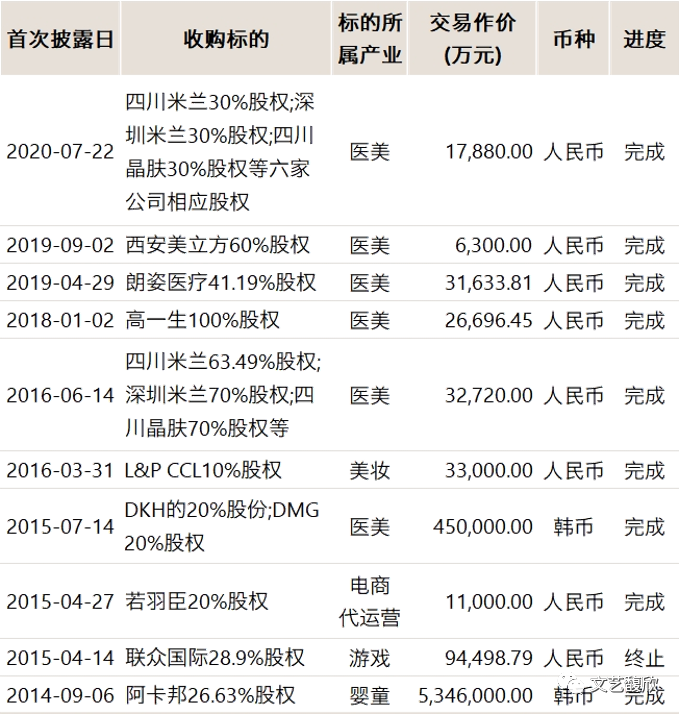

2011年头顶“A股高端女装第一股”光环上市的朗姿股份,同样是上市不久便遭遇了行业动荡期。2014、15年朗姿股份营业收入、净利润双双下滑,面对行业困境,朗姿股份开启了转型尝试。自2014年提出 “泛时尚产业互联生态圈”的规划起,朗姿股份投入约19亿元进行并购投资,先后在婴童、美妆、医美、资管甚至游戏等领域探索业务拓展与转型。朗姿股份上市至今主要进行的并购投资交易如下:

01 婴童业务

2014年9月,IPO募资尚有余粮的朗姿股份变更募投项目,投入约3.24亿元人民币受让韩国专营婴幼儿服装和用品的公司阿卡邦(AGABANG&CO,013990.KS)部分股权并进行增资,成为阿卡邦第一大流通股股东。2016年阿卡邦审议通过理事人员变更的相关议案,朗姿股份在阿卡邦理事会中的表决权席位达三分之二,由此阿卡邦成为朗姿股份控股子公司。

阿卡邦旗下拥有Agabang、ETTOI、Putto、Designskin(2015年9月收购)、Dear Baby等一系列自有品牌,并代理运营Maternity孕妇装品牌,实现从怀孕开始到婴儿到幼童的服装、用品全覆盖。彼时国内婴童市场处于早期阶段,行业集中度低,公司计划依此在中国打造一体化的绿色婴童产业。但事与愿违,阿卡邦在收购当年就出现了亏损,此后受韩国本土出生率下降及国内市场落地进度不及预期的影响,朗姿股份婴童业务也因此长期处于亏损状态。2017年-2020年,朗姿股份婴童业务实现营业收入8.18亿元、6.61亿元、7.55亿元、6.80亿元,实现归母净利润-988.19万元、-2,397.23万元、-2,340.14万元,-190.23万元。而由于阿卡邦业绩不及预期,2018年朗姿股份对其全额计提商誉减值损失4,322.41万元。

02 美妆业务

2015年12月,朗姿股份公告,拟通过香港全资子公司作价约3.3亿元人民币收购L&P Cosmetic Co., Ltd 10%股权,进军美妆业务。L&P公司旗下品牌包括“Mediheal”、“T.P.O”、“Mediental”、“Labocare”等,主打产品为Mediheal面膜。与收购阿卡邦时业务已出现颓势不同,收购L&P公司时其业务正处于高速增长期,Mediheal面膜是2015年上半年中国线上销售量最大的韩国面膜品牌,在中国线上所有面膜品牌中销量排名第二。

收购后的L&P公司16年实现净利润5.94亿元,较2014年的7,886万元增长约6.5倍,但2017年 起受到萨德事件的影响和国货化妆品崛起的冲击,L&P公司利润开始下滑,并于2019年首次出现亏损,朗姿股份也因此于2018年、2020年逐步出售了持有的L&P全部股权。

03 医美业务

朗姿股份自2016年上半年起进军医美业务,分别投资人民币约1,680万元收购Dream Medical Group Co., Ltd.(DMG)20%的股权和投资人民币约840万元收购Dream Korea Holdings Co., Ltd. 20%(DKH)股权,并通过DKH间接持有DMG10%的股权。DMG是韩国一家专门从事整形美容服务的集团,通过管理服务协议控制设立于韩国首尔的整形美容医疗机构DPS,彼时DPS年接诊量达3万人次,其中非韩国籍客户约占40%,是韩国知名的整形美容机构之一。

紧接着,2016年6月,朗姿股份在国内合计作价32,720万元收购并控股了位于成都、西安、深圳、重庆和长沙地区的医美品牌“米兰柏羽”和“晶肤医美”旗下的全部6家医疗机构,此后通过外延式并购和新设医美机构相结合的方式,先后又新增了 13 家医美机构,截至2020年底朗姿股份已拥有19家医美机构,合计贡献营业收入81,249.63万元。

此外,朗姿股份曾通过与韩亚银行合资的朗姿韩亚资管公司开展资管业务,后于2019年将控制权转给了公司的两位实控人;拟斥资9.4亿元人民币收购联众国际(HK6899)28.9%股权进军智力游戏领域,后因被香港证监会裁定为触发要约收购义务而终止。

朗姿股份上市以后的并购大致围绕着“女性”、“孩童”两类目标群体展开,虽然投入重金的婴童和美妆业务的并购并不成功,但最终网住医美这条“大鱼”,朗姿股份的转型之路也算得上是拨云见日。

今日朗姿股份

2019年开始,通过对新旧业务的梳理和调整,朗姿股份逐渐确立了时尚女装、医疗美容和绿色婴童三大主业并进的战略布局。而赶上医美风口的朗姿股份自2020年11月至今,股价由10元左右增长到最高点约70元,原本市值40亿左右的小市值公司,如今已成为资本市场大热股,市值也一度高达300亿。

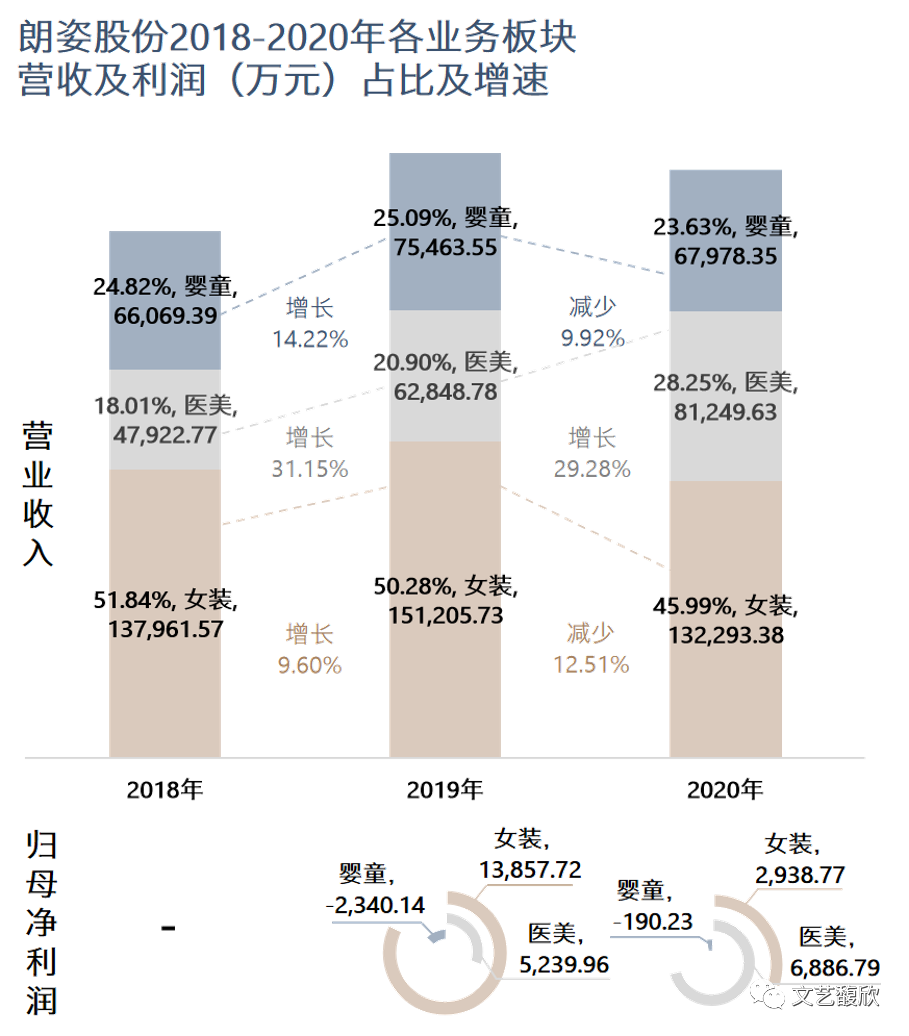

2018年以来,医美业务对朗姿股份营收及利润的贡献都越来越高,且维持着较高的增速。根据今年一季报,朗姿股份时尚女装业务实现营业收入40,908.34万元,同比增长41.91%;医疗美容业务实现营业收入25,946.49万元,同比增长92.03%;婴童业务实现营业收入22,335.18万元,同比增长36.90%。女装主业仍贡献了约46%的营收,而医美业务营收贡献已接近30%。

2020年末至今,热潮之下的朗姿股份顺势出资2亿元和1.25亿元设立了2只医美基金,期以借机加快公司医美业务扩张的步伐和深化公司医美战略的推进。相比服装主业的红海,医美行业尚且处于蓝海,市场空间大,行业集中度低,而朗姿股份依托上市平台龙头公司的地位,有望通过更丰富的投融资渠道和更强的行业影响力对行业中分散的小公司进行降维打击,在行业市场规模增长和集中度提升的过程中双重受益。

(作者:文艺馥欣 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。