社融增速下滑换挡

社融增速下滑换挡

——5月金融数据点评

报告正文

事件 央行公布2021年5月金融数据:(1)新增人民币贷款15,000亿元,市场预期14,300亿元,前值14,700亿元。(2)社会融资规模19,200亿元,市场预期21,100亿元,前值18,507亿元。(3)M2同比8.3%,市场预期8.1%,前值8.1%。

点评

1

居民信贷走弱,企业中长期贷款仍强劲

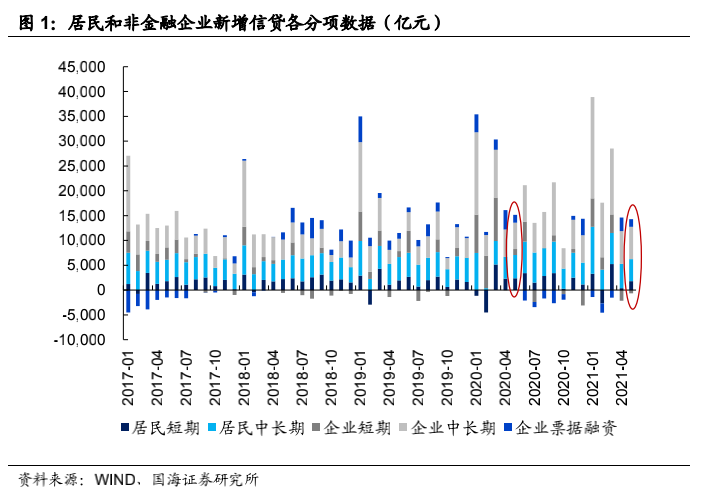

5月份,新增人民币贷款1.50万亿元,比上年同期多增143亿元,比2019年同期多增3,127亿元,主要得益于非银金融机构贷款的拉动,而居民贷款和企业贷款同比均有所下滑。

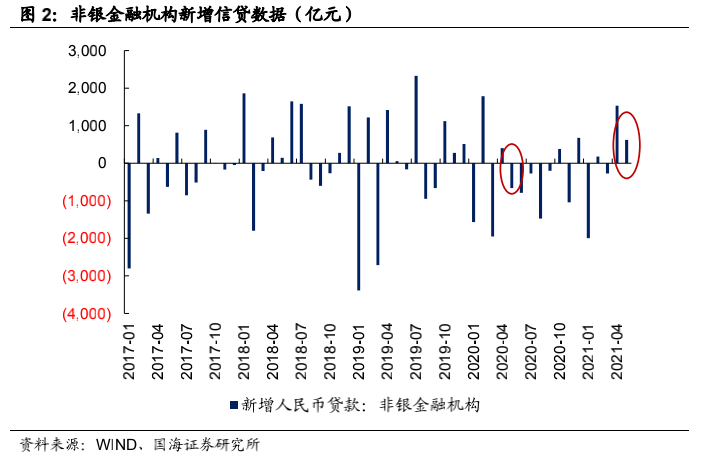

具体来看,非银金融机构贷款增加624亿元,同比多增1,284亿元,这或许与5月份权益市场回暖,券商等机构开展各项业务的资金需求量增加有关。

居民端方面,居民贷款增加6,232亿元,同比少增811亿元。其中,居民短期贷款增加1,806亿元,同比少增575亿元,这也侧面反映出当前的居民消费活动仍比较疲软;而居民中长期贷款增加4,426亿元,同比少增236亿元,主要受到房贷政策趋紧的影响。

企业端方面,企业贷款增加8,057亿元,同比少增402亿元。其中,企业短期贷款减少644亿元,同比多减1,855亿元,这可能是因为企业前期的短期贷款到期量大,但当前企业补充流动性的新增需求减弱。而企业票据融资增加1,538亿元,同比少增48亿元,结合5月份贴现利率走低,这说明当前企业短贷需求减弱下,银行存在用票据冲量的现象。

另外,企业中长期贷款增加6,528亿元,同比多增1,223亿元,持续保持强劲态势,与制造业企业的融资需求仍然不低有关。

2

表外非标&企业债融资,成社融主要拖累项

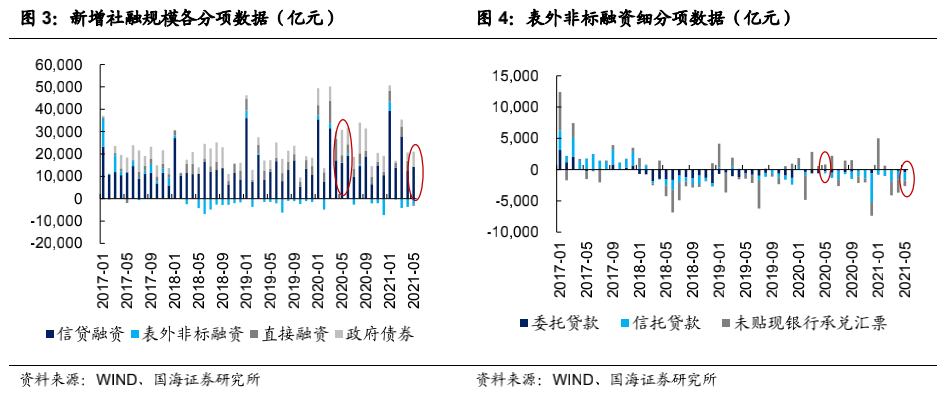

5月份,社会融资规模增量为1.92万亿元,比上年同期少1.27万亿元,比2019年同期多2,081亿元。其中,在居民信贷和企业信贷的拖累下,社融口径下信贷融资增加1.43万亿元,同比少增1,652亿元。

表外非标融资则减少2,629亿元,同比多减2,855亿元。具体来看,委托贷款减少408亿元,同比多减135亿元;信托贷款减少1,295亿元,同比多减958亿元,主要还是受融资类信托监管影响。

而在票据贴现增多的情况下,未贴现的银行承兑汇票减少926亿元,同比多减1,762亿元。

直接融资方面,因城投债融资政策收紧,企业债券融资净减少1,336亿元,同比少4,215亿元;而政府债券净融资6,701亿元,较4月份明显提速,但由于去年高基数影响,同比少4,661亿元;另外,在IPO稳步推进下,非金融企业境内股票融资717亿元,同比多364亿元。

3

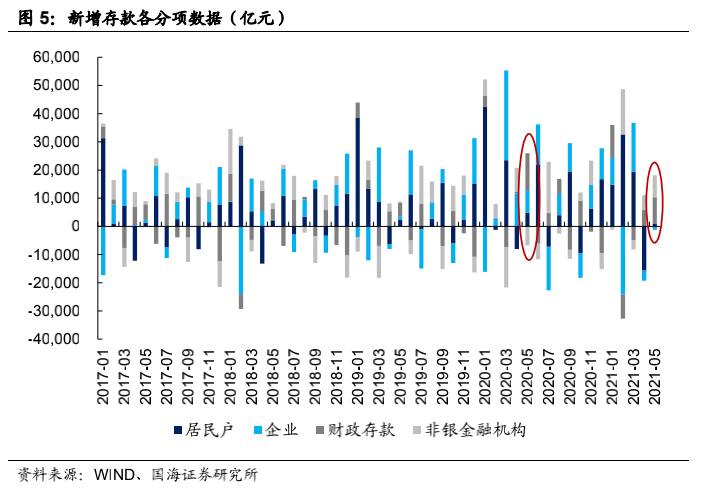

企业存款减少,非银存款同比大增

5月份,人民币存款增加2.56万亿元,同比多增2521亿元。其中,在去年同期高基数的影响下,住户存款增加1072亿元,同比少增3,747亿元;而非金融企业存款减少1240亿元,同比多减9,294亿元,与企业债券融资减弱有关。

此外,财政性存款增加9257亿元,同比少增3,843亿元;非银机构存款增加7830亿元,同比多增14,566亿元。非银机构存款大幅增加的主要原因是5月份股市回暖,成交量可观,股票和基金吸纳存款能力增加。

4

M2增速与社融增速走势出现背离

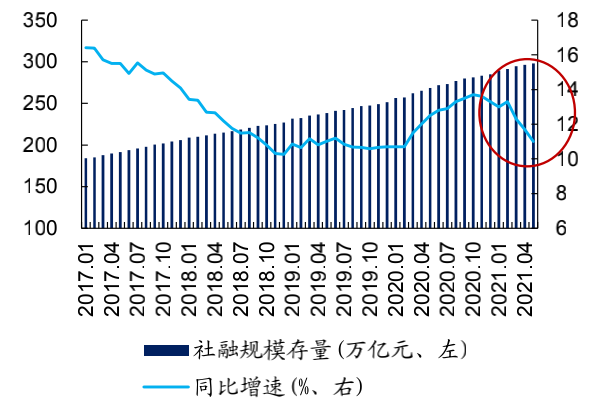

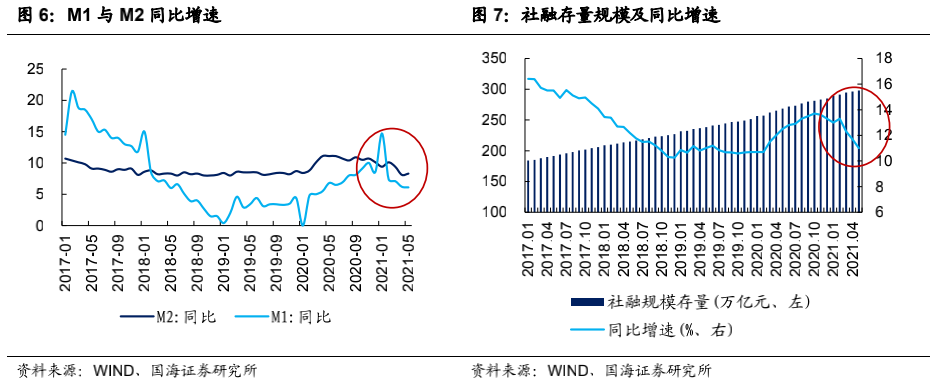

5月末,M2同比增长8.3%,增速比上月末高0.2个百分点,比上年同期低2.8个百分点;M1同比增长6.1%,增速分别比上月末和上年同期低0.1个和0.7个百分点。社融存量同比增长11%,增速较上月末下滑0.7个百分点。M2增速变动与社融增速变动出现背离,这主要是因为去年5月份政府债发行推动社融高增长,但并未计入M2中。

整体来看,5月份,除制造业融资需求保持景气,带动企业中长期贷款强劲之外,在信贷回归正常化以及地产政策收紧下,企业短贷、居民短贷和居民中长期贷款均走弱。叠加去年高基数效应,企业债融资减弱,以及非标融资压降等多重因素作用,社融增速出现了明显的下滑。不过,随着基数效应高峰的逐渐过去,以及政府债供给的逐步抬升,社融增速下滑的趋势也将进一步趋缓。并且考虑到,去年4季度社融基数明显走低,社融增速的阶段性低点或将在10月份左右出现。

风险提示:货币政策发生重大改变。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。