光大理财:如何解读证券时报网报道“财政部调整地方政府发债额度”?

金融市场观察(2021/5/31-6/6)

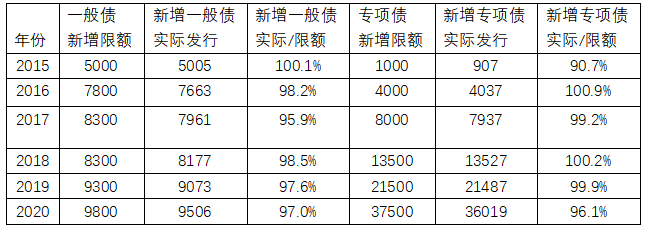

一、地方政府债务批准额度低于预算安排较为少见

证券时报网6月3日消息,记者从财政部政府债务研究和评估中心发布的2021年5月地方政府债券发行情况中获悉,经国务院批准并报全国人大常委会备案,财政部下达2021年新增地方政府债务限额42676亿元。其中,一般债务限额8000亿元,专项债务限额34676亿元。此前,经十三届全国人大四次会议审议批准,财政部2021年预算安排新增地方政府债务限额44700亿元,其中一般债务限额8200亿元、专项债务限额36500亿元。(消息来源见附件1)

根据证券时报网报道,财政部本次调整意味着本次财政部批准额度(8000亿元、34676亿元)均小于此前预算额度(8200亿、36500亿)。根据历史数据,地方政府债预算额度和实际执行额度会存在一定的偏差,但是本次批准额度和预算额度存在差异则较为少见。

表:地方政府债历年预算和执行情况统计(亿元)

数据来源:财政部,光大理财研究数据

2021年地方政府债发行是债券市场的“供给”端,市场配置债券可以视作债券的“需求”端,财政部批准发债限额减少意味着债券供给的减少。从供需关系上来看,供给的减少通常意味着该商品价格的上涨(意味着债券收益率下行),但是地方政府债目前也面临着另外一个利空因素,今年地方政府债发行进度严重不及预期,有可能出现供给超预期冲击。我们统计了前5月的地方政府发债进度,地方政府一般债券新增3624.10亿元,占用总额度比例为45.3%;地方政府专项债新增5840.08亿元,占用总额度比例为16.1%。地方政府专项债发行进度慢于自然进度,成为债市潜在的供给冲击因素。因此,对于财政部下调地方政府发债额度事件,我们建议保持中性态度,额度下调并不是未来债市的核心逻辑,更应该关注地方政府转向债的供给节奏问题。

二、金融市场观察

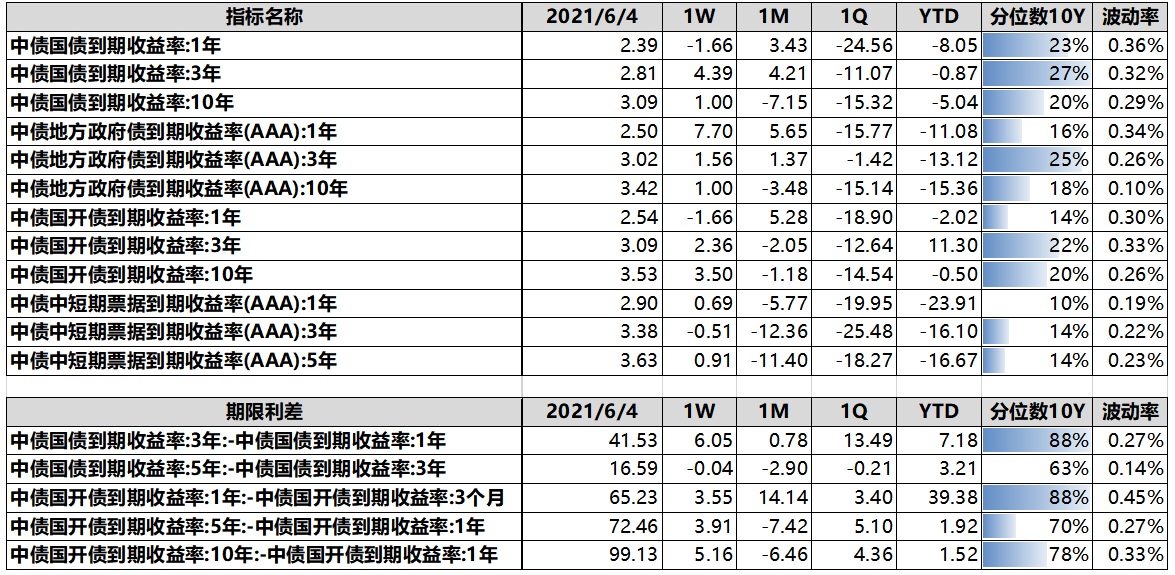

上周,利率债长短期限收益变化不一,短期限利率债收益率下行,长期限利率债收益率小幅上行。1年期国债收益率下行1.66BP至2.39%,10年期国债收益率上行0.51BP至3.09%。1年期国开债收益率下行1.66BP至2.54%,10年期国开债收益率上行3.50BP至3.53%。由于长短端收益率变动不一,国开债利率曲线斜率变陡峭,国开债10年和1年期期限利差上行5.16BP至99.13BP,5年和1年期期限利差单周上行3.91BP至72.46BP,从历史10年估值分位数来看,10年和5年期分位数处在70分位数附近。上周,资金价格跨月后明显回落,但是长期限利率债收益率小幅上行,本周将会公布部分5月份经济数据,面对经济数据不确定性,此前利率债多头采取了部分止盈策略,扭转了此前收益率持续下行的趋势。展望后市,通胀和信用收缩的趋势尚未清晰,利率债或处在宽幅的区间震荡走势之中。

数据来源:Wind,光大理财研究数据部

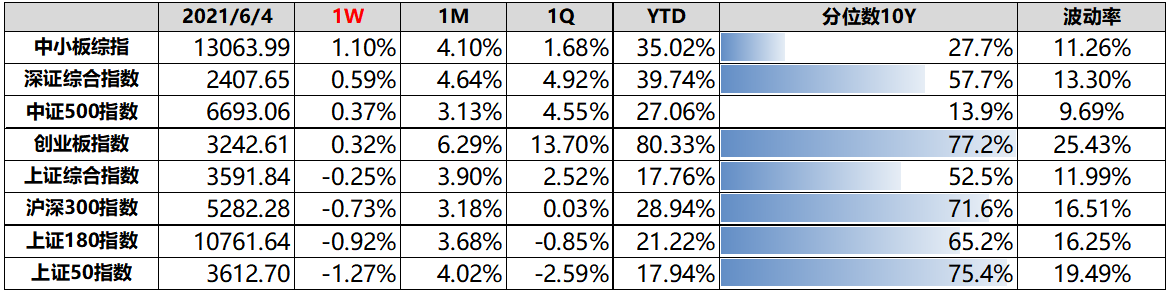

上周,宽基指数窄幅波动,大盘蓝筹指数小幅回落。上证综合指数收盘于3591.84点,上证下跌0.25%;创业板收盘于3242.61点,全周上涨0.32%;沪深300指数收盘于5282.28点,下跌0.73%。上周,央行上调外汇存款准备金,短期内扭转了人民币汇率强势升值趋势,但是对北向资金加仓A股节奏影响不大。展望后市,境内A股向上冲破了前期的震荡箱体,中短期内的上涨动量或延续。

第一,中短期视角,可继续关注估值相对合理的银行、保险等大金融板块机会;

第二,中长期视角,可关注回调之后的白酒、医药、家电等消费板块带来的配置机会;

第三,高质量发展带来的芯片、新能源等板块的中长期成长机会,但需要理性看待这一板块高波动性特点。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。