潘石屹成功大撤退

作者丨黄莹

编辑丨胡刘继

子弹飞了那么久,终于落了下来。

6月16日晚间,SOHO中国发布公告称,黑石集团发出全面收购要约,投资SOHO中国有限公司,以取得其控制权。

黑石计划以每股5港元进行要约收购,要约最高现金代价为236.58亿港元。SOHO中国董事长潘石屹以及执行董事张欣将在本次交易完成后,成功套现142.8亿港元。

236.58亿港元的售价,相较前几次传闻中的收购价格更低,远不及潘石屹最初的预期。

不过,对于潘石屹和SOHO中国来说,这已经是个不错的选择。

成也谨慎,败也谨慎

这样的决定,符合潘石屹一贯作风——谨慎保守。

潘石屹一直给自己贴着谨慎标签,这跟他贫苦的出身有关,更与他发家时经历的那一轮地产泡沫有关。

1992年“南方谈话”后,“十万人才下海南”的浪潮将当地楼市推向疯狂,后来被称为万通六君子的潘石屹、王功权、冯仑等人,也是这时踩上海南炒房这个风口,赚得一桶金。

潘石屹曾多次回忆,自己凭着五斤桔子和一条三五烟,打开了海口规划局的大门。但后来翻阅资料发现:海口当时的人均住房报建面积是50多平方米,而同期北京的人均住房面积才7平方米。 谨慎心态之下,潘石屹等人决定退出海南,这一次“跑路”最终成了顺利逃顶。

(潘石屹)

也正是因为这次顺利逃顶,才有了后来的SOHO中国。

回到北京,潘石屹与妻子张欣开启了二次创业。1995年,SOHO中国成立,主攻商业地产,建外SOHO、SOHO尚都、朝外SOHO等一一亮相。

2007年,SOHO中国在香港上市,这是潘石屹的高光时刻。

潘石屹的行事风格,说得好听是谨慎,说得不好听是保守,日后,SOHO中国的落寞,也和潘石屹的几次保守决定相关。

第一次决定是2008年遭遇金融危机时,他放弃扩张,决定保留最充足的现金流。

那时海外金融危机开始发酵,中国房地产市场经历一轮暴涨后遭遇政策重拳遏制。

2008年3月,手握上市刚融来的19亿美元的潘石屹,发表了一个“百日剧变论”,认为房地产将进入下行通道。他决定,所有战略的调整都采用最保守的方式,保留最充足的现金流。

结果,剧变并没有发生,政府启动紧急救市——4万亿投资。货币宽松之下,房地产迎来了及时雨,之前杠杆最高的房地产商成为了收益最大的人,而SOHO中国的命运也从此埋下伏笔。

第二次决定是潘石屹决定告别散售,从房地产开发商转型做“包租公”。

2010年,以散售为主的SOHO中国遭遇北京“禁止物业散售”的政策,营业额大跌。Wind显示,2011年SOHO中国营业额同比大跌68%,营业利润同比下降72%。

于是,他在2012年正式决定:告别散售,持有北京、上海有价值的物业。因为在他看来,随着租金升高,“五年后,SOHO租金年收入将超过40亿元”。

从此,SOHO中国和其他开发商的路子越走越远,因为把全部的资金储备用来支撑转型过程中的开支,SOHO中国没钱拿地,2013年获取北京丽泽地块是SOHO拿的最后一块地。

但没想到的是,潘石屹再一次踏空,2014年之后,房地产又迎来一轮上升周期。即便是租金收入上升,也掩盖不了SOHO中国利润率、周转速度的下降。2014年,其营业额缩水到60亿元,同比下滑58%。

两次错误的决定之后,SOHO中国变得越来越小,不仅再也无法回到2010年营收184.23亿的巅峰,总营收甚至从2012年的155.44亿元,剧降至2020年的25.15亿元。

潘石屹还曾把目光投向了共享办公。在2015年,SOHO中国推出共享办公SOHO 3Q。但这一项目不仅没能挽救得了两次踏空行情的SOHO中国,还一直处于亏损之中。在2020年疫情来临后,入不敷出的SOHO 3Q,被打包卖给了筑梦之星。

卖楼自救

屡次踏空的潘石屹,走上变卖公司这条道路并不奇怪。

根据年报显示,SOHO中国在2020年的融资成本为4.7%,而潘石屹在2019年曾对媒体透露,“我们物业回报率是3%”。

租金回报率还赶不上银行贷款利息,这说明当包租公已经成了一个不赚钱的买卖。

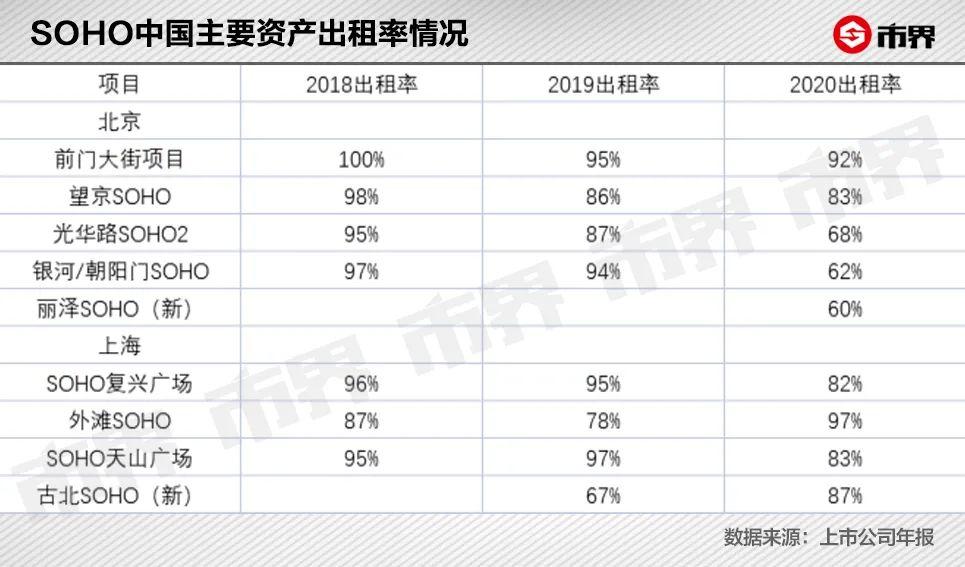

SOHO中国的境遇在写字楼空置率上升之后,变得更加糟糕。

近几年,办公楼租赁市场相较前几年发生了很大的变化,一线城市写字楼空置率上升明显——SOHO中国空置率增加,办公室租不出去,成了大难题。

这一情况在疫情来临之前就已经如此。2019年年报显示,SOHO中国的主要投资物业项目,除了SOHO天山广场以及2019年新入市的丽泽SOHO、古北SOHO以外,其余项目的出租率均有所下降。

(北京,丽泽SOHO)

2020年疫情之下,SOHO中国更是经历了前所未有的压力,除了外滩SOHO以及两个新项目,出租率又有所下降。

空置率的上升,让SOHO中国的资金压力陡然增加。

根据年报显示,2020年,SOHO中国的现金以及现金等价物为3.97亿元,这个数字在上年同期为12.07亿元。相比之下,其短期借款以及长期借款当期到期部分10.12亿元,上年同期这个数字为16.32亿元。

不仅是现金远覆盖不上短债,而且缺口越来越大。

这个情况潘石屹并不是不知道,他一直在通过买项目来缓解资金压力。从2014开始,SOHO中国卖掉了SOHO静安广场、SOHO海伦广场,2016年,又相继卖掉SOHO世纪广场、虹口SOHO等。

2019年10月,SOHO中国以7.61亿元,卖掉建外SOHO东区、三里屯SOHO、SOHO尚都等项目下面的总共2583个停车位;又卖掉SOHO3Q旗下11个项目。

对此,潘石屹美名其曰低进高出,是正常行为。

从年报中可以看到,这其实是潘石屹在极力掩盖营收、净利润双降的事实。从2012年开始,SOHO中国无论是营收还是净利润,都一直在下降。如果不是因为卖掉了很多资产,SOHO中国的业绩恐怕更难看。

对于潘石屹来说,SOHO 3Q可能是最后的挣扎,但失败之后,从卖项目走向卖公司,只是时间和价格是否谈拢的问题。

黑石捡了个大便宜

这次接盘人黑石集团,一直以来就是SOHO中国的“绯闻对象”。

从市场传闻以及SOHO中国发布的公告来看,从2019年开始,潘石屹就有清空资产的打算。当时,市场传闻SOHO中国旗下八个项目要被打包卖掉,标价80亿美元,接盘者为黑石集团。

2020年,SOHO中国曾发布公告表示“开始和海外金融投资者洽谈”。当时的传闻接盘者也是黑石集团,收购价格相较第一次少了一半,为40亿美元,只不过这一次的私有化以中止告终。

而这次最终的接盘人,就是黑石,区别只在于收购价格,要约最高现金代价为236.58亿港元(约合30.4亿美元),相当于比2020年的传闻又少了将近1/4。

80亿无人问津,40亿私有化中止,30亿才发起要约收购,这说明潘石屹和张欣可能在价格上作出了不少让步。

从目前SOHO中国的每股净资产来看,其每股净资产为8.37港元,5港元每股相当于打了不到6折,黑石其实捡了个大便宜。

黑石接盘SOHO中国的消息释放出来后,截至6月17日上午收盘,SOHO中国的股票大涨22.37%至5.7港元/股。黑石集团收盘也上涨1.19%至98.48美元/股。

对于潘石屹夫妇,其实也不亏。交易完成之后,潘石屹和张欣不仅能套现142.8亿港元,SOHO中国现有控股股东(张欣)还将保留9%的股权。

根据公告显示披露的细节,此次要约完成后,黑石计划保持公司的现有主营业务和管理团队。黑石和现有控股股东将结合优势资源和专业知识,支持和加强公司的业务发展。

1985年成立的黑石集团,是全世界最大的独立另类资产管理机构之一,业务涵盖私募股权、房地产以及对冲基金投资等。房地产板块是黑石的重要支柱。

在黑石的历史中,投资不良房地产项目,是其发展壮大的法宝。

(黑石集团主席苏世民)

2008年,在全球房地产和信用市场陷入混乱之际,黑石设立房地产债券策略基金,接了那些因房贷风险陷入流动性危机的银行的盘。以“买入-修复-卖出”的策略,黑石开始在在全球范围寻求房地产投资机会。2019年黑石一只地产基金(BREP IX基金)的募集再创纪录,规模达到201亿美元。

可以说,黑石集团是一个善于将财务状况不太好的房地产公司,化腐朽为神奇,然后从中获利的一家投资机构。

相对于潘石屹夫妇自己管理公司,让黑石来掌舵公司,或许是让其资产再次升值的最好选择。

全文完,感谢你的耐心阅读,喜欢的话就【关注】我们吧~

(作者:市界 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。