新股排查丨叮咚买菜疫情期间收入大增,2021年1季度亏损率加大

近日,叮咚买菜向纽交所提交了招股书,欲冲刺美股市场,承销商为摩根士丹利、美国银行证券和瑞信银行。

近日,叮咚买菜向纽交所提交了招股书,欲冲刺美股市场,承销商为摩根士丹利、美国银行证券和瑞信银行。

叮咚买菜创立于2017年5月,是一家致力于产地直采、前置仓配货和最快29分钟配送到家服务模式的生鲜电商。截至2021年1季度,叮咚买菜在中国29个城市开展业务。以GMV计,2020年叮咚在电子商务的市场份额为10.1%。

据招股书引用的中投公司数据,中国生鲜食品和日用品零售业的总规模在2016年至2020年间从8.4万亿元增长到11.1万亿元,年均复合增长率为7.2%,预计将以6.5%的复合增长率进一步增长,于2025年达到15.2万亿元。

随着城镇化率的持续上升,以及人均可支配收入的提升,消费者对于生鲜、日用品电商模式接受程度将加大。在消费增长趋势驱动下,叮咚买菜近年来的经营情况如何?以下南财AI新闻实验室新股排查课题组为大家扒一扒。

疫情期间收入大增

先来看叮咚买菜的业绩情况。由上可知,2020年,叮咚买菜实现营收113.36亿元,同比爆涨192.15%,净亏损为31.77亿元,净利润率为28.03%,较2019年收窄。业绩远优于2019年,主要是新冠疫情加大了对线上生鲜产品的需求。

截至2021年1季度,叮咚买菜实现收入38.02亿元,同比增长46.02%,净亏损为13.85亿元,净亏损率为36.42%。2021年1季度,叮咚买菜收入维持高增长,但净亏损率回升。

分业务来看,叮咚买菜的收入主要分为产品收入和服务收入两大类。前者是公司销售生鲜产品取得的收入,后者是收取会员费取得的收入。报告期内,产品收入占公司总收入的98%以上,而会员计划员2018年二季度提出,收入占比较小,不到2%。

由于产品收入占据了叮咚买菜的绝大部分收入,因此也决定了营收的增长,数据可见两者收入增长趋势一致;而服务收入,2020年增势较好,增速达到了301.68%,2021年1季度维持高速增长。

2021年1季度净亏损率回升

看完收入,再来看叮咚买菜的毛利率情况。由上表可得,2020年公司的毛利率水平上升,到了2021年1季度,毛利率略有下降。主要是由于新冠疫情的影响,2021年一季度叮咚买菜的毛利率相对较高。

从利润端来看,叮咚买菜始终处于亏损的状态,除了销售生鲜产品的成本较高外,还与公司的履约费用率较高有关。2021年1季度,叮咚买菜的净亏损率为36.42%,较2020年全年上升了。

由上面的表格可以看到,报告期内,叮咚买菜的履约费用率(履约费用占总收入比重)较高,2019年占到营收比重的50%,2020年随着营收规模的增长,履约费用率下降至36%。2021年1季度,随着疫情缓解对生鲜商品需求的回归,叮咚买菜的履约费用率较2020年上升3个百分点至39%,是造成叮咚买菜1季度亏损率扩大的主要原因。

履约费用率较高,主要是受叮咚买菜的前置仓经营模式有关。前置仓,即在距离用户最近的地方布局仓储、分捡、配送一体化,以缩短配送链条。由于前置仓模式还需通过骑手配送上门,存在较高履约成本,对企业盈利端构成了较大压力。

对于亏损的公司来说,现金、现金等价物和受限现金这个指标可以看公司持续运转的能力。通过招股书数据,我们可以看到,截至2021年1季度,叮咚买菜的现金、现金等价物和受限现金为44.14亿元,而在一季度,叮咚买菜便亏掉了13.85亿元,若按这个比例算,叮咚买菜目前可快速变现的现金可供叮咚买菜维持3个季度的亏损。

月均交易用户数增速下降快,客单价提升

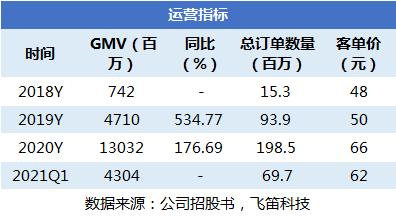

在叮咚买菜的招股书中,公司同样公布了运营指标。其中,较为关键的是GMV(网上成交总额)、总订单数量和月均交易用户数。

2020年,叮咚买菜的GMV为130.32亿元,同比增长176.69%,跟营收增长趋势较为一致,总订单数量为1.99亿单,通过GMV除以总订单数量,可以算出客单价。年度报告期内,叮咚买菜的客单价数量持续上升,2021年1季度,公司的客单价小降至62元/人,考虑到疫情影响下生鲜产品需求回归常态,客单价下降符合市场客观需求。

接着来看叮咚买菜的月均交易用户数,报告期内,叮呼买菜的月均交易用户数维持高增长,2019年月均交易用户数增速跟GMV同步,但到了2020年,月均交易用户数增速均低于GMV增速,可见,2020年GMV的高增长主要来自客单价的提升。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。