美联储对市场说:这里没什么看的,继续往前走吧!

比起议息会议前市场已经做好的俯冲准备,联储的态度没有偏鹰,完全符合市场预期。就像联储对市场说:这里没什么可看的,继续往前走吧。

第一,联储上调了IOER和RRP利率5bp,这不是加息(FFR没有动),反而可以理解为联储在呵护市场,减轻金融系统在现金海啸下的压力,因为负利率对谁都没有好处。银行手上的现金太多了,3个月短期美债利率已经跌到零值附近,货币基金无利可图,结果资金在隔夜市场里空转,短端利率曲线躺在0附近,整个流动性体系的运转效率都在下降。适当提高IOER,把短端曲线从零利率下限稍微拉起来一点,避免资金全都堆在隔夜市场里,吸引一部分资金回到债券市场,既减少了金融系统的不稳定性,也提升了包括股债在内的金融市场的流动性周转效率。

第二,不用过度解读点阵图的变化,当前经济复苏的动量很强,但复苏也可能很快结束,在这种经济剧烈变化的时点,2年后的政策预测没有什么意义。有7位FOMC委员认为2022年开始加息,有6位FOMC委员认为2023年开始加息,有人认为这是加息信号,但如果回忆一下2018-2019年的历次FOMC议息会议,会发现点阵图的预测是多么不可靠。

第三,比起之前市场已经做好的俯冲准备,联储的态度没有偏鹰,完全符合预期。比如没有开始taper talk、技术性调整IOER和RRP利率、正面评价经济就业和通胀、上调点阵图的加息预期等。联储上调了对经济增长和通胀的预期,这完全在市场预期之内,毕竟经济和通胀的数据都已经验证了。市场真正关心的不是联储对通胀的预期,而是联储是否会坚守平均通胀目标制,事实上联储没有丝毫动摇。

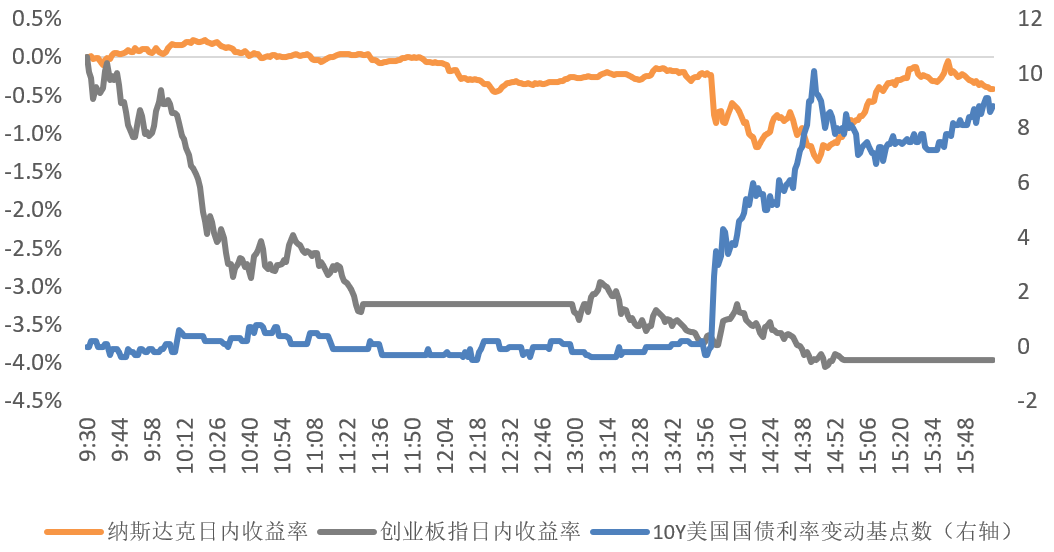

6月FOMC议息会议前后,美股和美债都走出了典型的“议息会议日”走势。比起美股议息会议日的表现,A股创业板前一天的反应更像是夹杂了其他因素的情绪宣泄。

图1:美股美债当天走出了V型,但前一天创业板情绪宣泄 |

|

| 资料来源:WIND,天风证券研究所 |

总之,2021年6月的FOMC议息会议,美联储恰如其分地什么都说了,但又好像什么也没说,就像是在对市场说:这里没什么可看的,继续往前走吧!去年8月美联储已经清晰地展示了新的货币政策目标框架,而且鲍威尔也一遍一遍地说会提早沟通taper,这一次应该不会让市场有上一次taper tantrum的意外,至于市场所担心的过晚退出宽松应该也不会发生。

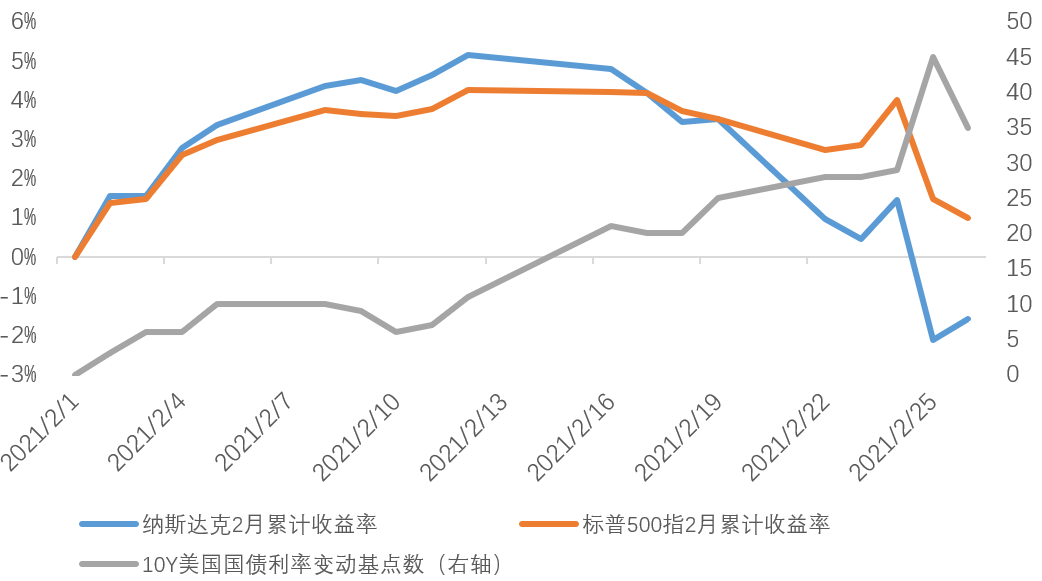

随着TGA账户见底和taper talk条件成熟,美元流动性的拐点可能出现在今年8月。这个拐点是二阶导而不是一阶导,影响可能不是趋势性的,但高估值股票仍然会有压力,类似今年2月份的那次预演。

图2:今年2月流动性担忧发生后,高估值成长大跌,美债利率快速上行 |

|

| 资料来源:Wind,天风证券研究 |

风险提示

疫情再爆发;通胀持续时间和幅度超预期;货币政策超预期收紧

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-2020年金牛奖最具价值分析师,2019年金麒麟新锐分析师,2020年入围新财富和水晶球最佳分析师,金麒麟最佳分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。