吃力活在红牛影子里的东鹏特饮,或许会成为脱缰的“疯牛”

“累了困了,就喝东鹏特饮!”“年轻就要醒着拼!”凭借有些魔性的广告语,再加上相对便宜的价格,红牛的“模仿者”东鹏特饮成为了相当一部分人打起精神的选择之一。

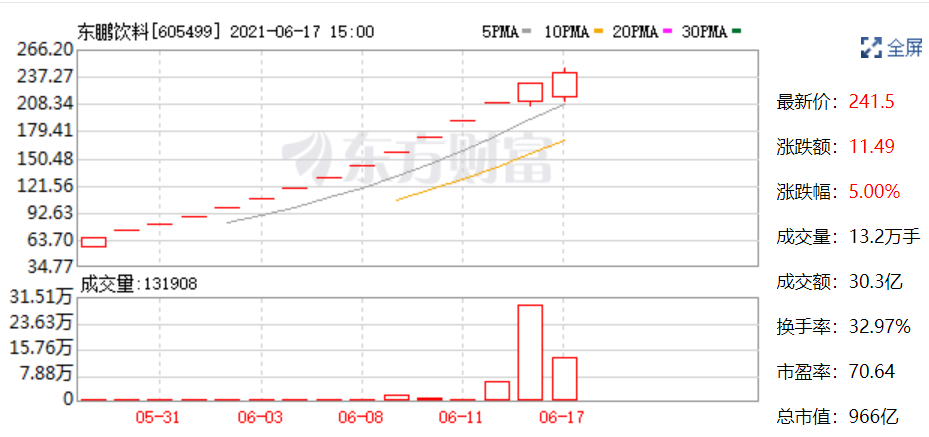

5月17日,东鹏饮料终于闯关成功,成为A股中的功能饮料第一股。上市第二天便强势封停,市值293亿。截止6月15日,东鹏饮料再次封住了涨停,而这也是该股累计走出的第13个涨停板。6月15日晚间,东鹏饮料发布公告称,截至2021年6月15日,公司收盘价格为209.10元,市盈率为103.00倍,显著高于行业平均市盈率。6月15日的换手率为15.34%。公司目前股票价格已严重背离公司基本面情况,也显著高于行业平均水平,存在估值较高的风险。截止6月17日收盘,东鹏饮料的总市值达到了966.02亿。

△东鹏特饮股价

香颂资本执行董事沈萌在接受第一财经记者采访时表示,东鹏饮料IPO后的走势已经严重偏离合理的估值区间,不排除存在新股上市期的炒作泡沫,目前其动态市盈率相当于食品饮料行业龙头茅台与伊利之和,但是其业绩基础远未达到相匹配的程度。

作为红牛最成功的追随者,东鹏其最大的短肋也正是身上的“高仿红牛”字样,在很多消费者的眼里,东鹏特饮是充满“土味”的,长相和口味没办法和红牛比,更是被称为“山寨红牛”。

数据显示,东鹏饮料2020年营收49.59亿元,其中最为大家熟知的东鹏特饮年销量为84.86万吨,相当于一年卖出24亿瓶,能够从激烈的600亿能量饮料市场中突围而出,自然有其独到的品牌增长生意经。

不过,在发展的过程中,东鹏饮料始终处于模仿和低价的舆论争议之中,对东鹏饮料而言,上市之后资本的热捧是盛极而衰的转折还是迈向美好未来的开始呢?成了功能饮料第一股,真的就能跨过红牛这座大山吗?

01疯狂营销,却只能在红牛影子里吃力地活着

兴业证券研报表示,中国饮料行业规模近6000亿。其中功能饮料市场规模约430亿,占比8%,近5年CAGR(复合年均增长率)高达15%,远高于饮料行业的平均增速,且以量增为主。

东鹏饮料集团前身是国有企业,自2003年国有资本退出后,东鹏饮料由于产值不足,面临倒闭的风险,而当时担任总经理的林木勤,看到了机会,买下了公司的品牌和生产设备,继续饮料生意。在2003年接掌东鹏饮料前,林木勤是华彬红牛代工厂的厂长,熟悉原料采购、技术开发、产品生产、渠道销售等所有环节。

△东鹏特饮&红牛

因为有这个背景,东鹏饮料采用了追随者策略,从产品配方到外包装,甚至是广告语,公司主打的功能饮料东鹏特饮都无限的逼近“红牛”。打着“同样的品质,零售价只有别人一半”的旗号,东鹏特饮作为一匹大黑马杀入了竞争异常激烈的功能饮料市场。数据显示,在当时的能量饮料市场2013年同比增长仅36%。而东鹏特饮则以100%的年增长率创下了华南销售支数第一、全国销量领先的市场业绩。

2013年东鹏饮料邀请谢霆锋作为东鹏特饮的品牌代言人,开启全国业务布局之路。林木勤对营销颇为重视,在综艺节目和影视上的投放力度一直比较大。包括《欢乐喜剧人》、《极速前进》等综艺,以及《老九门》、《爱情公寓》等影视剧里,都能见到东鹏特饮的身影。

△冠名综艺

根据东鹏饮料的招股书,其2020年销售费用10.40亿元,远高于3554.25万元的研发费用支出。销售费用构成中,宣传推广费用达4.07亿元,占比39.13%。在2020年,东鹏饮料广告宣传费达到2.839亿元,占比69.74%,其中以电视台广告花费最多,达到9969.71万元。此外,包括消费者活动、商超进场费等的渠道推广费达到1.23亿,占比30.26%。

在营销层面的疯狂下注也让东鹏实现了快速发展。2018年-2020年,东鹏饮料营业收入分别为30.38亿元、42.09亿元,49.59亿元,净利润分别为2.16亿元、5.71亿元、8.12亿元,2021年1-3月,公司实现营业收入17.11亿元,同比增长83.37%。

只是,看起来一片光明的东鹏特饮相比起老大红牛,还是有点距离——2020年,东鹏特饮近50亿的营业收入,不及红牛228.15亿的四分之一。要知道,2020年,红牛深陷官司漩涡。

更“可怕”的是,功能饮料市场的竞争日趋胶着,众多功能饮料品牌纷纷进入中国市场。除了红牛、东鹏特饮外,还有乐虎、战马、魔爪、体质能量、焕醒源、卡拉宝、启力等众多品牌加入功能饮料的竞争。

昔日还算是温和的功能饮料行业,如今已经变成了红海,可以说是寸土必争,这对于东鹏特饮来说,无疑是一个大挑战。

从2018年开始,面对国内功能饮料市场的激烈竞争,东鹏特饮就进行了大幅度的降价,比如原本售价6元/罐的东鹏特饮已经降至3.5元/罐。

但是,快消品这个行业很特殊,它强烈依赖于渠道,这样腰斩式的降价,引来了经销商们的怨声载道。

东鹏饮料如何向上抢占红牛市场,向下守住现有市场份额,都存在诸多不确定性,东鹏饮料自己也在招股书中承认,未来公司能否持续保持市场竞争优势,能否持续及时应对市场变化,仍存在着一定的不确定性和风险。

02产品创新乏力,上市难破困局

不可否认,东鹏饮料近十年来,在功能饮料领域增长迅速。据尼尔森最新数据显示,2020年东鹏饮料销售额同比增长26.7%,市占率达20.2%,成为饮料前20厂商中增长速度最快的厂商。

但要想拼杀红牛,有两个问题是亟待解决的,首先是产品结构单一,目前能量饮料是东鹏饮料的主导产品,其整体营收占比均在九成以上。据东鹏饮料招股书显示,2018年-2020年,东鹏饮料能量饮料业务收入分别为28.85亿元、40.03亿元和46.55亿元,占公司总营收的94.99%、95.11%及93.88%。

东鹏也意识到了这个问题,开始了多品类战略,去年在气泡水和0糖概念的风口下,东鹏饮料新推出了含气的“东鹏加気”,以及“无糖型”的“东鹏0糖特饮”。但这些追风的产品并未达到市场预期。

△不同产品

主要原因在于在新品研发上,由于高频率的营销占据了大量资金,导致对产品本身的研发还是对生产线的技术投入都不足,其后果就是没有形成差异化的专利配方。据企查查数据显示,东鹏饮料的专利信息一共有34个,其中大多数都是外观专利,并未在产品配方方面形成品牌壁垒,饮料市场本身进入门槛较低,市场很容易被其他品牌蚕食。

第二个需要解决的问题,就是东鹏特饮的销售区域高度集中南方区域的销售合计收入占比约九成,其中2018年至2020年,广东地区分别占主营业务收入的61.10%、60.12%和55.74%。这就导致出现了很多北方消费者都听过东鹏特饮这个名字,却没有尝试过其产品的现象。

整体上看,东鹏饮料的业务布局其北方市场还是严重滞后于南方市场,没有形成全国性的品牌与消费认知。东鹏特饮一直以来的低价和模仿策略,虽然在早期为品牌迅速打开市场立下赫赫战功,但也在在消费者心中形成负面的品牌形象,未来想要突破发展天花板殊为不易。

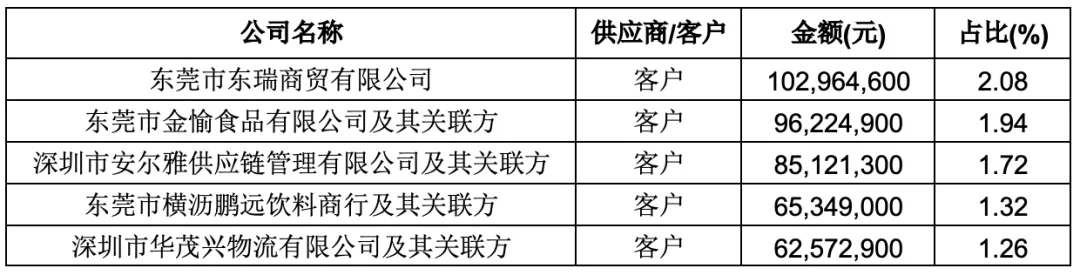

不仅如此,在渠道铺设上,东鹏饮料也有隐忧。根据公司2020年年报披露,公司前五大经销商,合计贡献销售收入的8.32%。

△五大经销商

根据公司前十大股东的第三大股东——深圳市鲲鹏投资发展合伙企业的股东情况可以看出,公司第二大经销商“东莞市金愉食品”的实控人林景照持有鲲鹏4.5%股份,即间接持股东鹏饮料;第三大经销商“安尔雅供应链”实控人郑细强,持有鲲鹏1.8%的股份。

这样的结构,不可避免的会让公司受到市场的质疑,销售数据是否会出现不实?我们大胆猜测:会不会存在这样的情形,上市公司为了业绩好看,通过提供经销商股权的方式向下游出货,以提高公司销售额,而经销商也不以是否可以全数销售为目的,单纯为了通过公司上市而获得股权进行套现。

若按此操作,一方面东鹏可以获得业绩增量,而经销商可以从中获得股权增值,实现双赢。

总结以上来看,产品缺乏竞争力,销售区域集中,固有形象难以突破,东鹏饮料想要破局不易。

(作者:深潜atom )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。