协会资讯 | 6月车市需求不足成为主要矛盾

【导读】

为了快速及时了解汽车市场动向,从2018年开始,以半月报形式采集汽车4S店集客、订单、销量和库存等指标,以及价格变动促销等信息。通过持续扩大样本量,数据代表性不断提升。本调查由中国汽车流通协会产业协调部组织,调查样本涵盖国内市场上主要量产销售的豪华&进口、合资、自主汽车品牌五十多个。

从6月起,车市进入了传统的淡季。尽管芯片短缺持续,但主要矛盾从供给结构性不足转到整体市场需求动能不足。

近期,多地连续降雨以及局部地区疫情复发,也让消费环境受到一定影响,5月乘用车全口径销量与4月相比基本持平,未来出现上半年的小高点。6月预计销量环比5月,将下降10%左右。

根据经销商反馈的双周报,集合订单、销量及库存数据来看,6月前两周集客、销量和库存环比5月同期,均出现明显下滑,第一周环比5月第一周下滑近20%,第二周下滑幅度有所收窄。相比集客和销量两位数的下滑,库存则小幅下降,说明经销商为冲击半年度目标已经在被动补库,在持续去库存后,库存绝对水平和库存系数将有所增加。

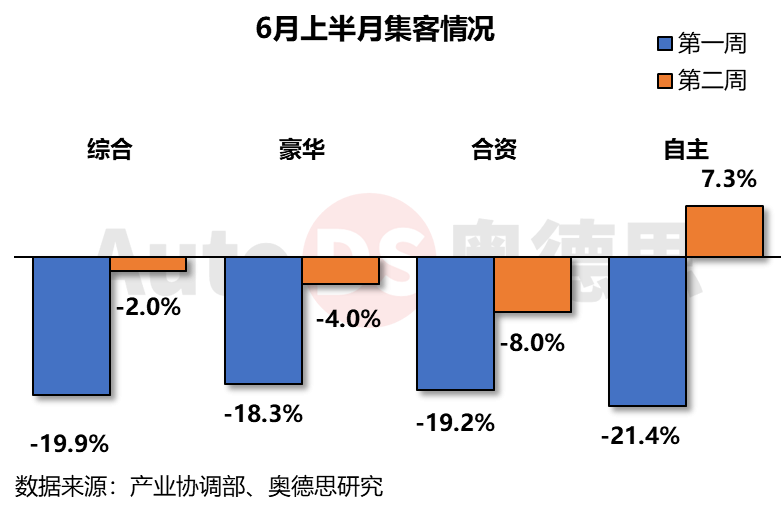

集客方面

6月上半月汽车经销商单店集客情况与5月同期相比,下降11.5%。分周来看,6月第一、二周集客分别为下滑了19.9%及2.0%。

本月第一周处于高考季,消费者进店购车延后,第二周有端午假期,客流恢复。其中,自主品牌在第二周环比上升了7.3%,主要由于山东、重庆、河南等地开展汽车下乡巡展活动,并且多以自主品牌为主,促进释放农村消费潜力。

事实上从5月开始,各4S店的客流量、订单数都有明显下降。芯片短缺导致部分车型缺货,订单转换时间延长或无法成交,消费者购车延后或取消订单。

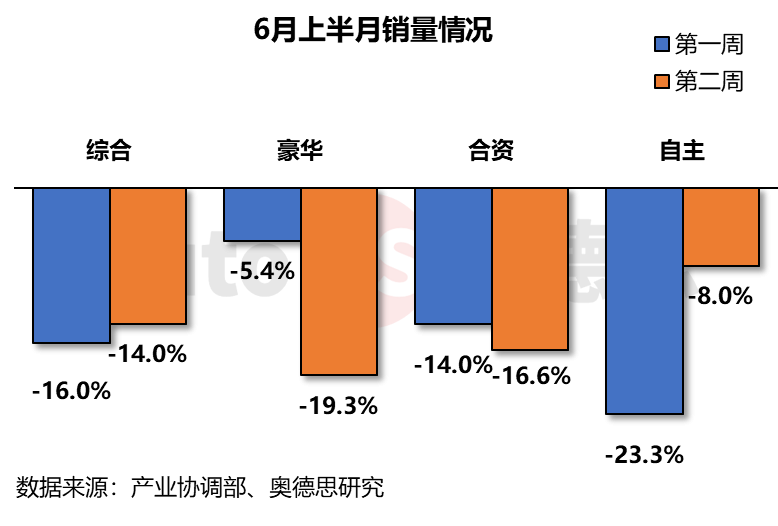

销量方面

6月上半月销量情况对比5月同期,下降15.3%。分周来看,6月第一、二周分别下降了16.0%和14.0%。相比集客,销量环比下滑幅度更大,由于部分订单延后交付,加之本月冲击半年度的销量目标,预计下半月销量下滑幅度有所收窄。

豪华、合资、自主品牌销量环比均处于下滑态势,市场需求不足导致销量持续走低。豪华品牌第二周销量环比下滑显著,而自主品牌第二周环比下滑缓和,反应出在需求没有明显改善的情况下,经销商已开始被动补库,合资品牌销量下滑状况在第一周和第二周没有出现明显变化。

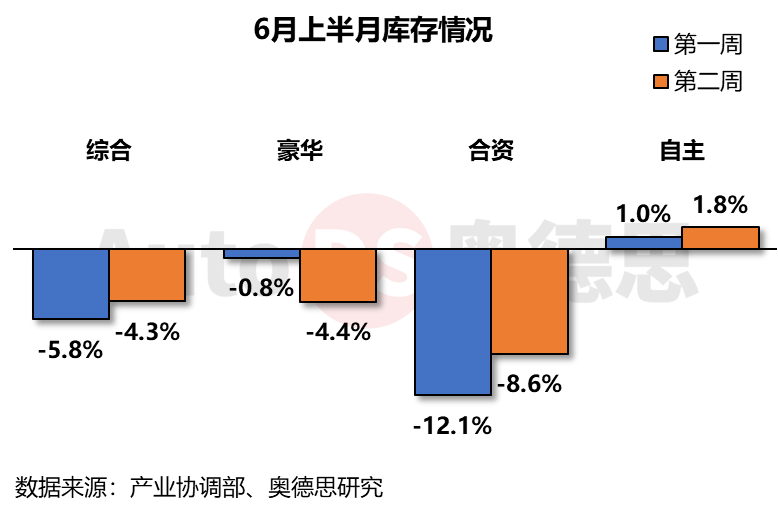

库存方面

6月上半月库存水平对比5月同期,库存水平小幅下降4.3%。分周来看,6月第一、二周分别下降了5.8%和4.3%。

目前来看,随着厂家将芯片向豪华和新能源倾斜,豪华品牌库存没有明显变化,芯片短缺影响集中在合资品牌,厂家调整生产节奏,提前安排高温休假,调低当前排产,对经销商提车量考核放宽,继续消化库存,绝对库存水平继续下降;自主品牌受芯片短缺影响相对较小,提车任务指标未减,经销商进入被动补库阶段,库存水平小幅上涨。

汽车市场从6月开始进入传统淡季,再加上芯片短缺,厂家夏季高温假将提前至6月下旬开始,汽车生产节奏开始放缓。厂家批发量将继续下降,经销商提车压力有所缓解。经过前几个月的去库存,经销商整体库存接近合理库存水平,库存压力不大。但预计下半月被动补库范围增大,经销商绝对库存水平和库存系数将有所上升。

市场走势

今年6月的车市较往年更加惨淡,主要有三方面原因:一是受传统淡季影响,二是芯片短缺造成的库存不足,三是市场需求不足是主要矛盾所在。

从年初及各月库存系数来看,大部分均在1.5到1.6之间。1月份库存系数为1.53,销量约240万辆,绝对库存水平在370万辆左右,5月份库存系数为1.51,销量约170万辆,绝对库存水平在260万辆。相比年初,经销商总体库存量下降100万辆。

综合经销商集客、订单、销量和库存变化,特别是6月前两周数据,预计6月乘用车全口径销量环比5月下降10%左右,同比2020年6月降幅接近10%,销量在150万辆左右。

6月上半月销量环比下滑幅度高于库存下降幅度,说明市场需求不足是当前主要矛盾。如果下半年芯片短缺缓解,厂家将加快生产节奏,批发量目标提升,预计经销商下半年库存水平将明显上升。

(作者:中国汽车流通协会 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。