首批公募REITs周一上市,首日最大涨跌幅可达30%,144万投资人或迎来“上上下下”的享受?

公募REITs这一全新的产品将接受市场的检验。

6月21日,首批公募REITs将正式上市交易,公募REITs这一全新的产品也将接受市场的检验。

在此前的发行阶段,公募REITs产品受到市场的广泛关注和认可,9只产品总共吸引了超过144万投资者认购,募集期间净认购金额超过310亿元,银行、券商、险资等机构资金的积极配置。

需要注意的是,由于风险收益特征不同于股票、债券、基金等金融产品,基础设施公募REITs设置上市首日30%和非上市首日10%的涨跌幅比例限制,同时每只产品选定不少于1家流动性服务商提供双边报价等服务,以完善二级市场流动性机制。

对此,多家基金公司相关人士认为,由于首批产品项目质量较好,收益预期稳健且在定价上的让利,上市首日存在高溢价的可能,但是公募REITs产品作为首次亮相的创新投资品种,在推出初期尤为需要投资者的充分认识和理性看待,才能够稳起步,大发展。

首批公募REITs上市

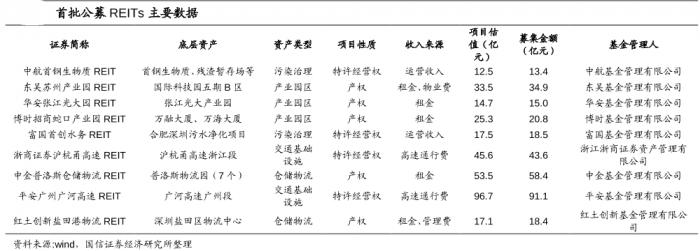

9只公募REITs产品将分别在沪市和深市上市交易。

其中,上交所首批上市的5只基础设施公募REITs分别为普洛斯(508056)、东吴苏园(508027)、张江REIT(508000)、浙江杭徽(508001)和首创水务(508006),项目涵盖收费公路、产业园、仓储物流和污水处理四大主流基础设施类型。

深交所首批上市的4只基础设施公募REITs分别为首钢绿能(180801)、蛇口产园(180101)、广州广河(180201)和盐港REIT(180301),覆盖垃圾处理及生物质发电、产业园区、收费公路和仓储物流等四大主流基础设施领域。

从此前基金募集情况看,投资者对REITs产品的认购热情较高,首批9只公募REITs合计吸引了超过144万户投资者认购,其中,浙江杭徽、蛇口产园、首创水务3只REITs吸引了超过20万户投资者认购,其他6只公募REITs也均吸引了10万户左右的投资者认购。

基金公司从业人员也热情认购,成立公告显示,首批9只公募REITs均获得基金公司从业人员认购,张江REIT的基金从业人员认购份数更是超过2万份。

国信证券认为,首批公募 REITs 底层资产整体上比较优质,通过“股+债”的资本弱化,实现一定程度的节税并使分红基础更加接近自由现金流。平均发行溢价率3.4%,发行定价相对理性,也为二级市场留足空间。根据发行价计算的 2021年现金流分派率在2.99%至9.58%之间,整体具备吸引力。

警惕炒作风险

公募REITs是一种全新的投资品类,投资者需特别注意相关交易规则。

据了解,基础设施基金上市首日涨跌幅限制比例为30%,非上市首日涨跌幅限制比例为10%。

同时基础设施基金采取封闭式运作,不开放申购与赎回,在证券交易所上市,场外份额持有人需将基金份额转托管至场内方可卖出。也就是说,公募REITs成立之后只能通过二级市场买卖。

国泰君安认为,按照网下投资者报价的中位数与加权平均数的孰低者定义为REITs产品的网下报价的价格,统计发现最终REITs实际的定价均低于理论的网下报价的价格,显示首批REITs产品在定价上为二级市场做了一定的让利,平均让利幅度为2.22%。

因此,由于首批产品项目质量较好,收益预期稳健且在定价上的让利,在产品发行期就受到资金追捧,多家机构和投资人士认为上市首日存在高溢价的可能,建议投资者更为关注产品的长期投资价值。

基金管理人重要性将凸显

REITs是把缺乏流动性的商业地产,变成较强流动性的证券,交由专门投资机构进行投资经营管理,并将投资综合收益按较高比例分配给投资者。

目的是,降低公众投资不动产的门槛,并为投资人提供长期、稳定的投资手段。

从本质上来看,REITs 是集中小额资金进行不动产投资,其内在价值由底层资产产生的自由现金流决定。

公募 REITs作为上市交易、门槛较低的投资标的,价格也会受到各种交易因素的影响。因此REITs的市场价格会受到底层资产经营情况和二级市场交易情况共同影响。

国信证券认为,从首批公募 REITs底层资产优质且集中的特点看,初期“物”的重要性大于“人”。长期来看,随着 REITs产品逐渐“长大”,其持有的底层资产会越来越多,业态构成也会日趋复杂,基金管理人的重要性将逐渐凸显。

因为,从中长期看,底层资产的现金流并非毫无风险,宏观经济、行业变迁、运营管理等因素都会对底层资产的表现造成扰动,好的基金管理人可以通过主动管理,维护和提升资产价值。

同时,随着 REITs 产品逐渐“长大”,其持有的底层资产会越来越多,业态构成也会日趋复杂,单个原始权益人及其关联方对REITs 整体表现的影响会越来越小,而基金管理人的投资决策管理程序、基础设施领域投研水平等方面都将长期影响所管理 REITs产品的收益表现。基金管理人将逐渐占据产品“C 位”,并有望成为产品IP。

(作者:李域 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。