叮咚买菜VS每日优鲜:叮咚后来居上,优鲜有点着急

生鲜电商的战火终于烧到了白热化的阶段。

6月9日,双方分别在纽交所、纳斯达克提交了招股书,随着上市传闻落地,双方一直以来的业务也终于被客观的招股书数字展现了出来。招股书显示,叮咚买菜正在以后来者居上的姿态,拿下了生鲜电商行业规模第一的地位,而前置仓的首创者——多次传达出盈利消息的每日优鲜,正在被对手全面超越。

在无法避免被放到一起对比的同时,双方又已经准备释放出了下一步策略的信号。上市这件事,已然成为双方对于多年抢占生鲜电商市场的一个阶段性结果,但同时更重要的是,这也会成为未来二者走上不同发展方向的开端。

同样的模式,不同的结果

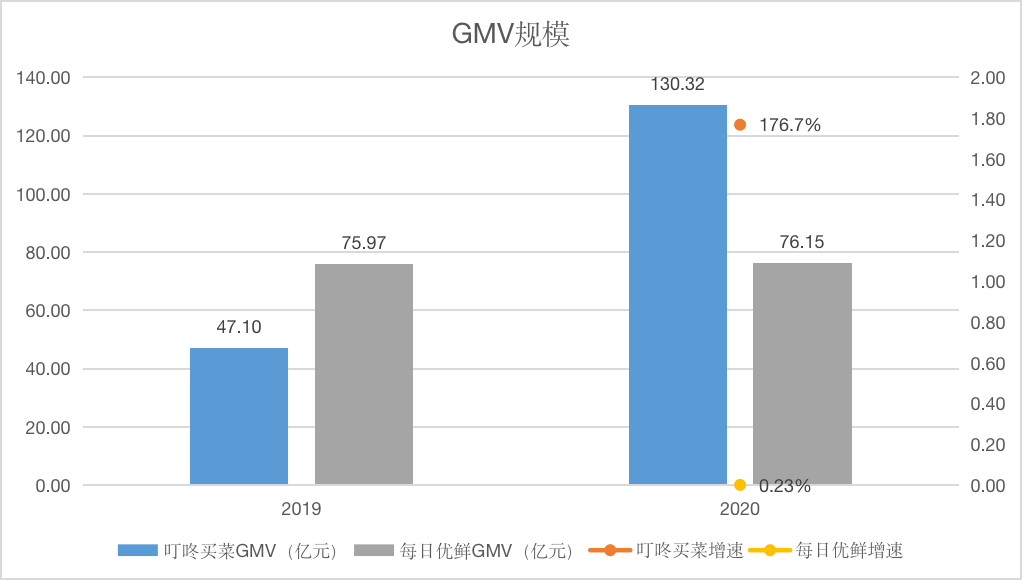

招股书显示,每日优鲜和叮咚买菜分别是华北地区和华东地区GMV第一的玩家,但整体上来看,每日优鲜的整体规模开始有了停止增长的趋势。

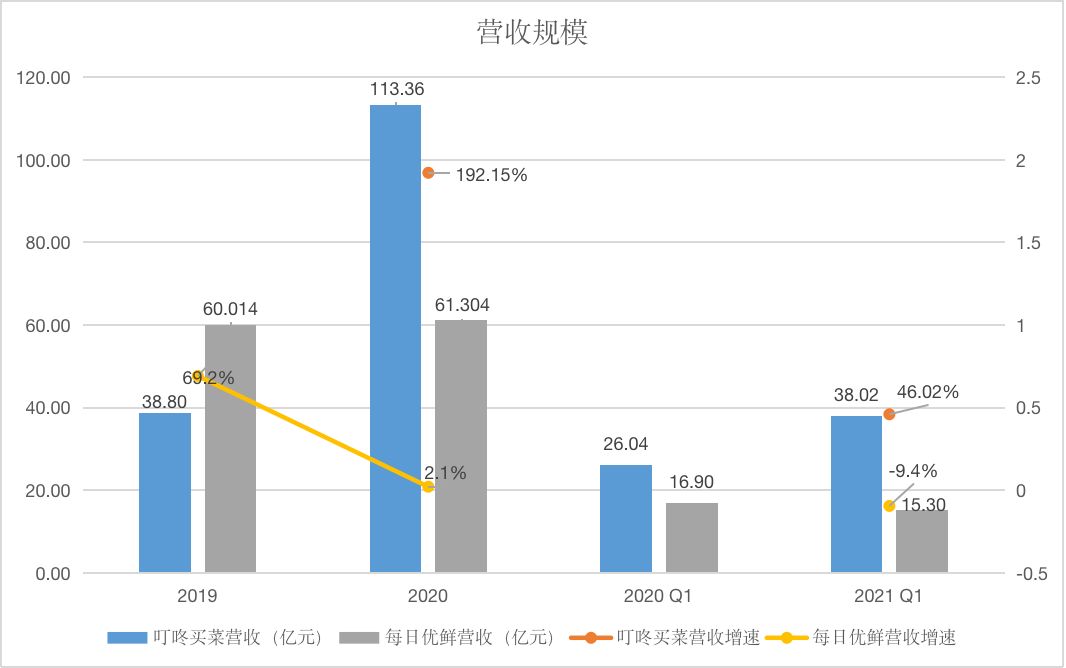

2020年,叮咚买菜的GMV与营收分别为130.3亿元和113.4亿元,年复合增长率为319.2%;每日优鲜的数据则为76.1亿元与61.3亿元,年复合增长率为47.67%。2021年一季度,叮咚买菜实现营业收入38.02亿元,亦是每日优鲜的2.5倍左右。

不管是财务和经营数据,叮咚买菜都实现了反超。同时,每日优鲜自身的增长也不太乐观,2020年,叮咚买菜的营收同比增速为192.15%,而每日优鲜的增速为2.15%,2021年Q1,每日优鲜的增速已经跌至-9.44%。

针对这一增速放缓的状况,每日优鲜招股书中透露的原因是自己其实不再追求用烧钱来增加规模,而是开始注重“有效用户”的增长。不过其有效用户的规模增长其实也不容乐观:

2020年,每日优鲜的有效用户数量是867.61万,有效用户的年平均消费额是712.8元,有效用户的年总订单量是6506万单;截至2021年3月31日的12个月内,每日优鲜用户数量变为789.24万,有效用户的年平均消费额降为705.8元,有效用户的年总订单量降为6217万单。这意味着其在2021年第一季度,关于有效用户的数据都在同比减少。

从前置仓模式跑出来的两家重点玩家,主要业务的经营数据正在往两个相反的方向发展,不管是叮咚的反超,还是每日优鲜的增速表现,都令人唏嘘。

当然,一个相同的情况是,两家都还处在亏损阶段。

2020年,叮咚买菜净亏损为31.8亿元,不过从48.3%到2019年的28%,叮咚买菜的净亏损率在明显提升;同期每日优鲜的净亏损为则从2019年占比46.3%的27.8亿元,也进一步收窄到2020年的16.5亿元。

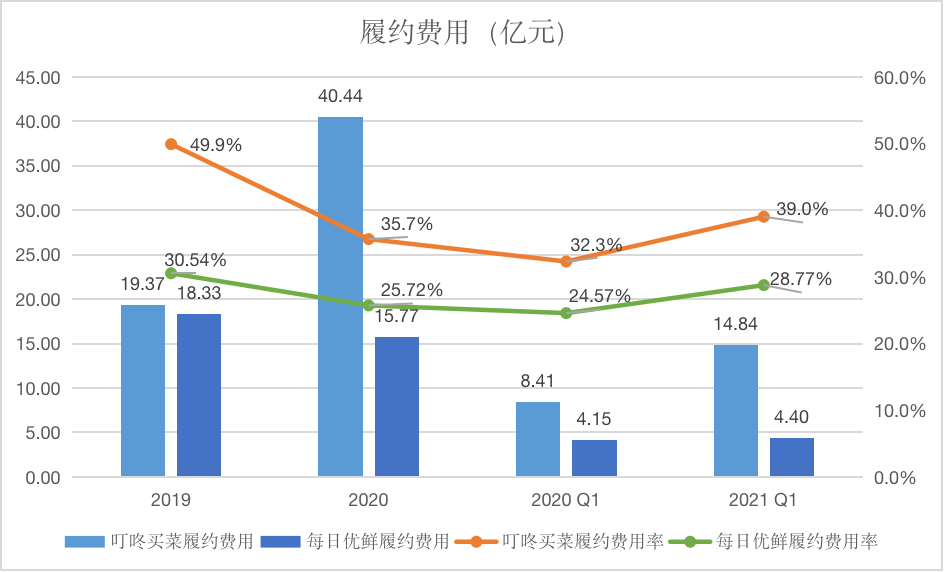

亏损的重要原因之一,还是生鲜电商模式赖以成立的履约服务,是难以降低的刚性成本。前置仓模式以选址灵活、门店租金成本低等原因形成了独特的模式优势,不过其背后,是前置仓模式在仓储、冷链和较高的履约成本。

2019年和2020年,叮咚买菜的履约费用率是49.9%和35.7%,同期每日优鲜的履约费用率为30.54%和20.72%。

叮咚买菜履约费用率更高,笔者分析原因,主要是因为其一,为保证配送时效,叮咚买菜设立了更多、更密集的前置仓,多为覆盖周围1公里。

截至2021年Q1,叮咚买菜在全国29个城市有着950个前置仓,平均配送时效30分钟;每日优鲜7年仅建立了631个前置仓,数量是为叮咚买菜的一半,因而时效较低,平均配送时间为39分钟。

其二,更重要的是,为了方面管理优化履约速度和质量,叮咚买菜前置仓及配送团队大部分为自营,早期的固定成本就比较大,而每日优鲜则选择了第三方进行管理,降低了成本但是配送时效低,且管理风险相对较大。

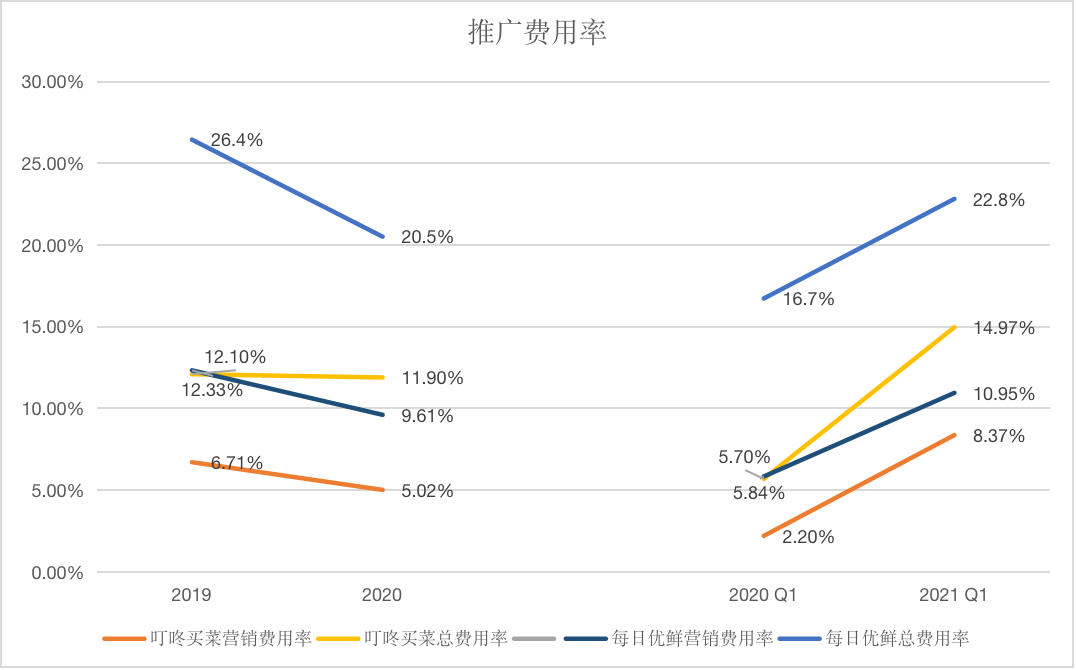

此外,在研发和推广方面,靠“砸钱”来创造规模也是前期避免不了的。招股书显示,2019年和2020年,每日优鲜的营销费用分别为7.40亿和5.89亿元,叮咚买菜同期该数据为2.60亿和5.69亿元,算上研发费用和管理费用,每日优鲜这两年的总费用率为26.45%、20.51%,同期叮咚买菜的总费用率为12.1%和12.9%。即使每日优鲜将加工费、包材费等费用算入成本而非费用,其总费用率也和叮咚买菜保持同水平,尚无优势。

值得警惕的是,这里还透露了一个重要的信号,那就是每日优鲜其实同样量级的推广费,和更高的费用率,却没有像叮咚买菜一样换来日益增长的规模。

而增长,才是投资人和二级市场乐于看到的,毕竟在早期、盈利期到来之前,企业的增长数据和成长性非常重要,也是获得市场认可和拉高估值的前提。

而除了规模效应和精细化运营不够之外,根据自媒体“开柒”报道称,拥有先发优势的每日优鲜最终被赶超,也有一些来自环境原因、创始人的理念和价值观以及内部运营问题的原因。

在客单价已经高达95元的情况下,还没有在行业中获得规模和盈利优势,这样的情况颇令人担忧。

树林里的两条路

或许是预知到规模停止增长会影响市场对自己的信心,每日优鲜在招股书中开始讲起了新的故事,那就是面向B端的改造菜市场以及零售云服务,目前主要计划的就是将菜市场打造成“智能生鲜社区商场”。

今年3月26日,每日优鲜宣布将不再只限于做自营生鲜电商,而是要打造成社区零售数字化平台,帮助社区零售行业参与者实现数字化转型。

具体做法包括,每日优鲜在获取了菜市场的经营管理权之后,对菜市场内部场地和商户进行改造管理,成为“二房东”;让商户使用包括电子支付、在线营销、CRM在内的SaaS服务工具;为商家在线上建立私域流量,增加电商收入。每日优鲜的收入也主要来自于以上三方面。

相对于做低毛利的生鲜生意和扩张前置仓这样的苦活累活,每日优鲜的“平台化”显然是一个有着无限“想象力”的事情,比如在每日优鲜的预期中,身边的一个个菜市场都可以在其改造下,变成一个“集食品、餐饮、教育、服务、健康护理为一体的社区Mall”。

而这样的战略也已经有人将其对标贝壳,为其喊出了“社区零售界的贝壳”的定位。

不过贝壳的成功其实很难复制,要知道它是在自己的网络效应换个房源资源足够强大的基础上,纳入了更多的平台来组建成一个有足够护城河的大“平台”,这和每日优鲜只提供技术、服务软件和线上资源的逻辑截然不同。

而且,每日优鲜在社区零售数字化改造的赛道里,也并不是开创者,前有综合实力更加强劲的美团、京东们在前,每日优鲜还需要拿出更多的差异化动作和更具有说服力的策略来。

另外,这可能也是一个需要更多投入和拉长盈利时间的长跑。从自营到平台,往往会在履约管理和售后方面带来更大的挑战,在其自身的自营业务没有跑通且精细化运营成果不足的时候,就以平台的身份去改造菜市场,这样稍显冒进的动作还需要继续观察。

虽然没有如此激进的动作,叮咚买菜面临的挑战也并不小。

最重要的就是继续保持增长规模和抓住盈利的机会。保持前置仓模式的优势地位,可以带来更大的规模效应,以均摊前置仓带来的各项固定成本——这是提高毛利空间的基础。其次,目前叮咚买菜需要通过继续优化供应链、开发独有商品、用数字化来管理产品结构和仓配效率等方式来争取盈利空间。

叮咚买菜确实没有宏大的新故事,但是目前其披露的,叮咚买菜的详细策略包括进军预制菜、开发精细化人群商品品类等,用低毛利获取了市场规模和品牌信任之后,用多元化的商品结构,满足不同消费群体的不同需求,以提高客单价和用户价值。

目前,预制菜中,其中一个案例是推出了“拳击虾”,公开数据显示其上线一月销售额破亿。

当然,叮咚买菜既然要延续自己既有的赛道和战略,在面临众多挑战的同时,这次额“小动作”的效果如何还要待定,但是效果或许来的不会这么慢,我们可以在未来的财报数据中进一步得出结论。

随着每日优鲜宣布修改定位,真正的生鲜赛道上或许只剩了叮咚买菜一家,有人喜欢宏大的叙事,有更庞大的目标和追求,但也有人愿意围绕着一个家庭的餐桌,深耕好某一件事。

总之,随着双方的上市故事开启,生鲜这件事注定不缺热闹可看。

(作者:易简财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。