产业周期需求强支撑下的优质赛道——新能源车电池板块分析【天风策略】

摘要

核心结论:

1.国证新能源汽车指数是覆盖新能源车电池全产业链、大市值权重较高的指数。国证新能源车电池指数(新能电池指数)是专注于追踪A股新能源车行业中电池相关细分赛道的指数,样本涵盖上游资源、中游材料与下游电池制造等细分行业龙头,偏重中大市值风格。

2. 回溯历史,近五年新能电池指数收益显著高于宽基指数与同类新能源车行业指数。持续稳定的超额收益来源于新能电池指数较强的盈利能力,近五年新能电池指数平均ROE水平为21.2%,远高于宽基指数与同类行业指数。

3. 新能源车行业政策红利带来的需求走强以及锂电自身的优势是电池指数景气度保持在高位、持续跑赢市场及同类产业链指数的两大原因。

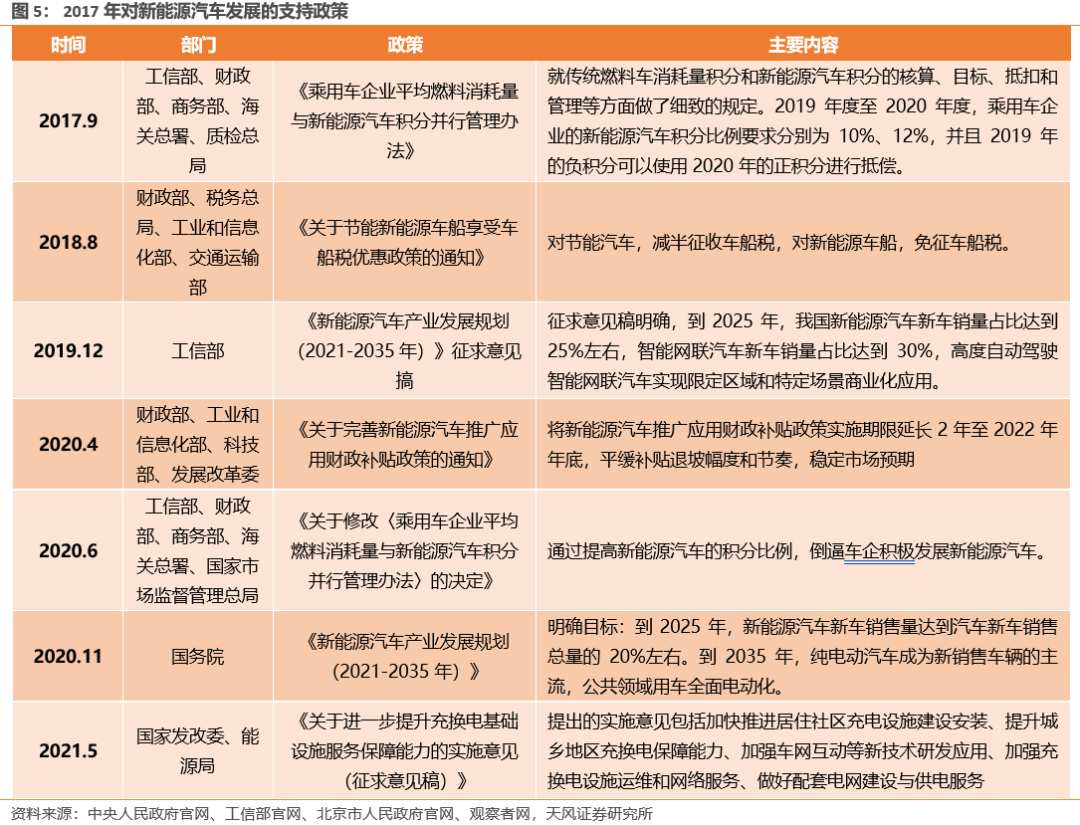

(1)新能源车的行业红利是新能电池指数盈利性强于宽基的基础。自2017年以来,工信部、财政部、商务部、国务院以及国家发改委等机构采取了一系列密集的政策来支持新能源汽车的发展,新能源汽车行业也进入了快速发展期。

(2)锂电行业需求多元化,可以熨平新能源车下游需求的波动,进而获得更稳定更高的ROE中枢:新能电池指数表现优于同类行业指数的核心原因,主要在于其成分股聚焦于新能源车中的电池细分行业,故在享受新能源车扩张红利的同时,叠加了以动力电池为代表的锂电产业自身的红利,并降低了对下游车企交货波动的风险暴露。

4. 两大高成长性赛道料将持续发力,支撑新能电池指数远期的超额收益:

(1)新能源车行业方面,海内外碳中和政策加码,扩张周期料再度延展。

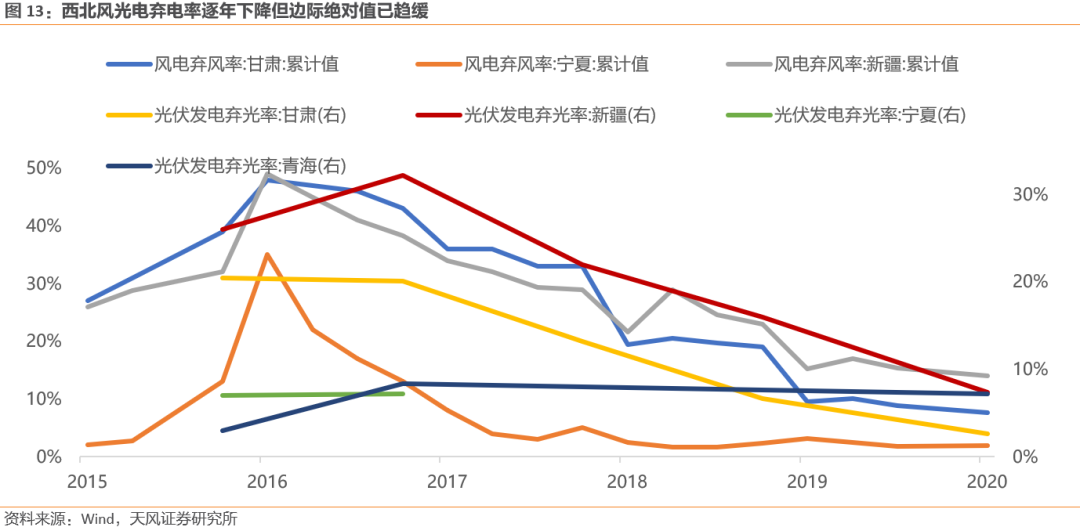

1)国内侧,碳中和规划下,电力行业改革提振储能设备需求。碳中和规划对我国清洁能源替代提出了高要求,“十四五”规划更强调了加大风光电建设规模。

2)海外侧,欧洲乘用车领域碳中和相关限制陆续落地,渗透率边际递增;美国为追赶行业第一梯队位置,近月来政策大力向新能源车行业倾斜,成长空间广阔。

(2)锂电行业方面,锂电池细分产业链上下游共振,行业景气通道打开。

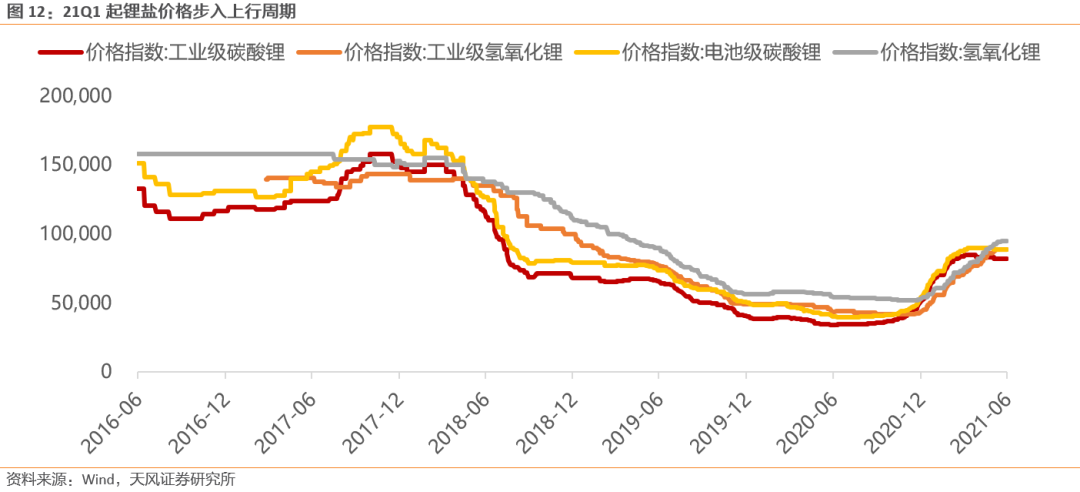

1)上游层面,锂盐价格步入上行周期,业务有望量价齐升。

2)下游层面,疫情促使锂电企业拓展储能电池、消费电池等非动力电池业务:一方面,“十四五”规划推进风光电与分布式电源建设,同时各地陆续出台清洁能源强制配储政策,储能总装机存在潜在的天量缺口。另一方面,消费电子产品受在线教育、远程办公常态化影响呈现高韧性与高边际属性,消费电池需求料将维持高位。

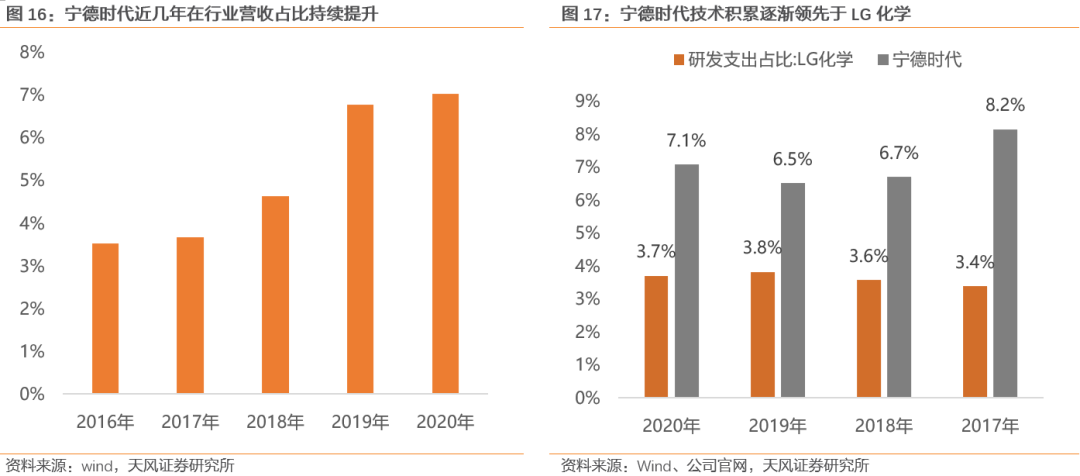

3)锂电产龙头市占率持续提升,而且研发投入优势显著,尽享行业扩张周期红利。从营收占比来看,2016年以来,宁德时代营收在锂电行业中的比重持续提升,从3%上升至7%附近,龙头企业将持续显著受益于新能源车扩张。此外,横向比较,相比于国际龙头,国内龙头技术研发优势也较为显著,这也有利于其持续保持市场份额优势。

5. 目前首只跟踪新能电池指数的产品广发国证新能源车电池ETF(代码159755,简称:电池ETF)将于6月24日上市,为投资者提供一键布局新能源车电池指数的投资工具,可重点关注。

01

国证新能电池指数:精准聚焦A股新能源车电池产业的指数

1.1. 大市值权重高、涵盖新能源车电池全产业链的电池指数

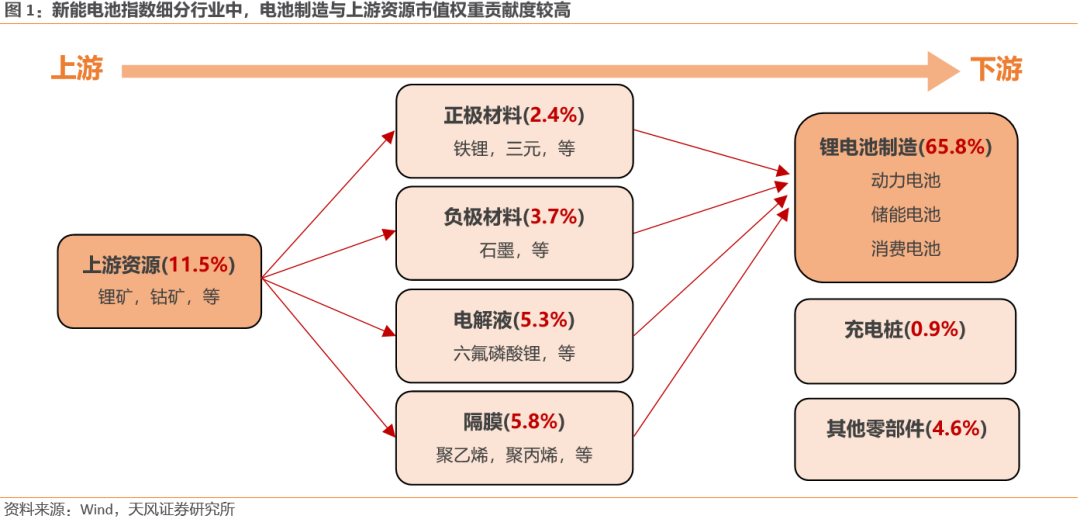

国证新能源车电池指数(新能电池指数,代码980032.CSI)将A股新能源车电池产业中总市值较大、成交活跃的50只个股纳入编制样本,业务涵盖新能源车电池、新能源车电池管理系统、新能源车充电桩等,是专注于追踪新能源车行业中电池相关细分赛道的指数。

样本选取上,新能电池指数注重反映新能源车电池产业链全貌,其中锂电池制造与上游资源两大赛道拥有较高市值权重。新能电池细分行业覆盖新能源车电池全产业链,上、中、下游总市值权重分别为11.5%、17.2%、71.3%,其中锂电池制造与上游资源权重合计达77.3%,对指数表现拥有较高的贡献度。

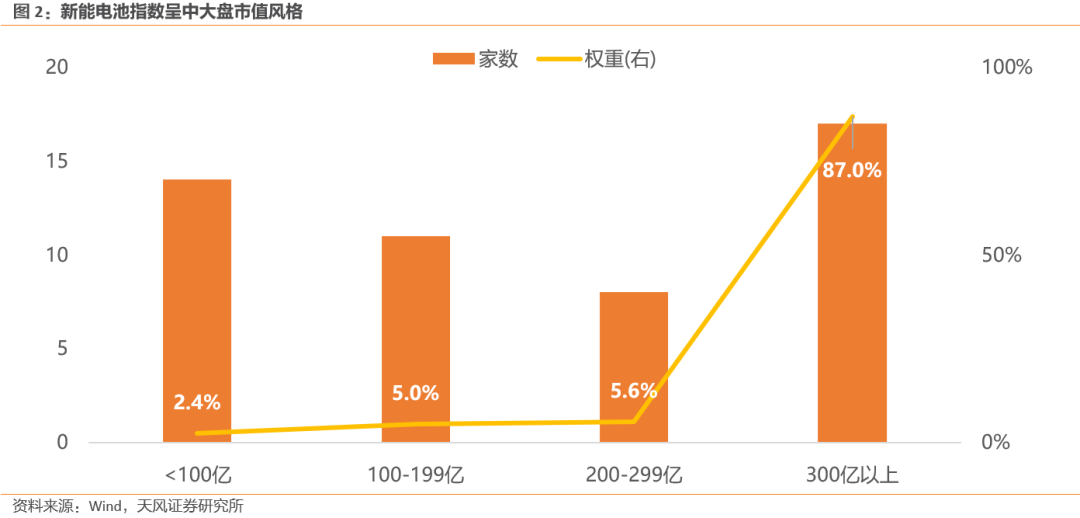

从市值分布来看,大市值个股权重较高。截至2021年6月18日,指数样本总市值中位数为202.43亿元,200亿以上中大市值个股数占比达50%,500亿以上个股占20%。而从权重分布来看,300亿以上个股累计总市值权重为87.0%,其中1000亿以上超大市值股权重为68.8%,市值风格偏向中大盘。

1.2. 行业优势叠加产业链红利推升指数持续获得超额收益

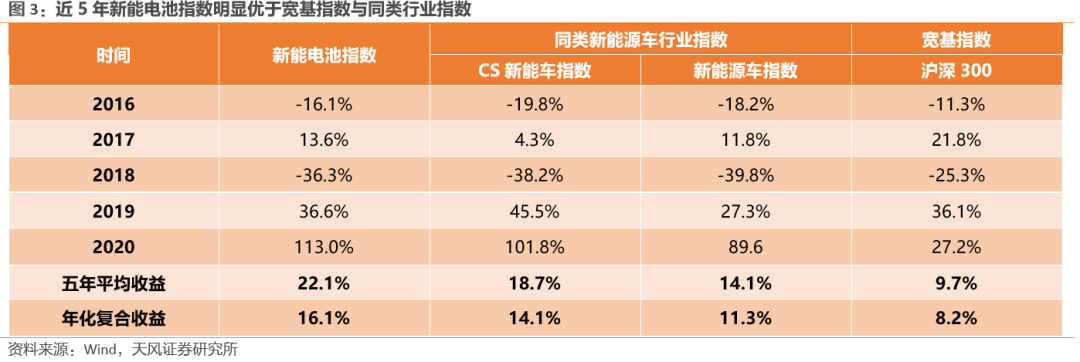

回溯历史,相对于市场整体和新能源车行业,新能电池指数均具有显著的超额收益。横向对比宽基指数与同类新能源车行业指数的历史表现,新能电池指数超额收益均显著为正,近5年复合收益高于沪深300指数与CS新能车指数、新能源车指数,显著跑赢市场与同行业表现。

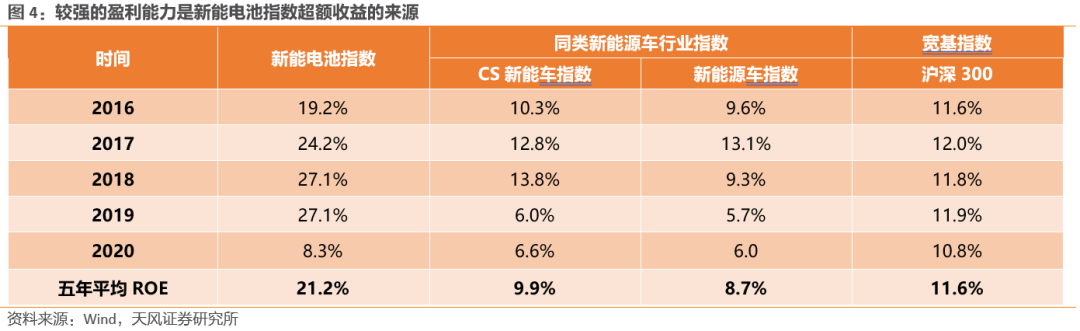

较强的盈利能力是新能电池指数超额收益的来源。近5年新能电池指数平均ROE达21.2%,远高于同类行业指数和宽基指数。2020年即便新能源车销售数据低迷,新能电池指数ROE较同行业指数仍超约2pct,盈利能力强势。

新能源车的行业政策侧红利是新能电池指数盈利性强于宽基的基础。自2017年以来,工信部、财政部、商务部、国务院以及国家发改委等机构采取了一系列密集的政策来支持新能源汽车的发展,包含明确新能源积分抵偿、提高新能源汽车比例、税收减免、制定新能源汽车销售渗透率目标、加大居民充电配套设施建设,新能源汽车行业也进入了快速发展期。

而新能电池指数表现大幅优于同类行业指数的核心原因,主要在于其成分股充分聚焦于新能源车中的电池细分行业,故新能电池指数在享受新能源车扩张红利的同时,叠加了储能电池、消费电池等锂电产业自身的红利,降低了对下游车企交货波动的风险暴露。

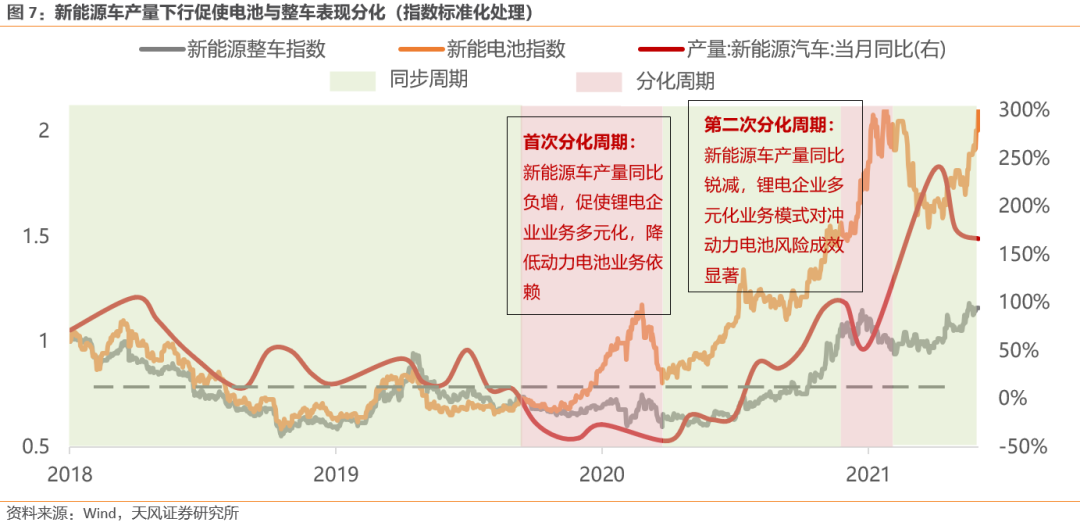

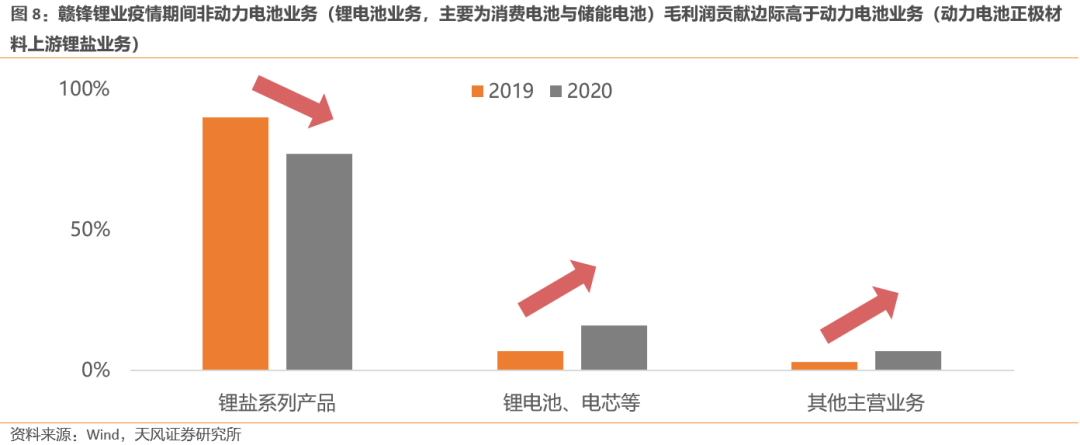

以2017年12月31日为基期,将新能源整车指数与新能电池指数标准化后发现:在19Q4新能源汽车产量同比正增周期中,电池与整车表现基本一致;19Q4至20Q1期间,新能源汽车补贴退坡叠加疫情停工,新能源汽车产量同比负增下行,同期电池与整车表现首度分化,订单减少促使锂电企业拓展动力电池以外的业务领域。也正因业务多元化,动力电池业务占营收比重下降,2020年末新能源车产量边际短暂走低期间,电池表现再度优于整车。以新能电池指数第五大权重成分股赣锋锂业为例,2019年公司锂盐产品(正极材料上游原料)收入占毛利润比重约90%,锂电池业务占比约7%,2020年两者占比分别为77%(-13pct)、16%(+9pct),一方面20Q1下游车企订单减少令正极材料需求与价格承压,锂盐价格下行打压了电芯材料相关收入,另一方面公司以TWS耳机电池为首的非动力电池业务产能与销量双扩张,熨平了公司动力电池相关业务带来的营收波动。

整体上,新能源车交货边际上行可同时惠及整车与电池产业,而锂电产业自身的逻辑又能平抑交货低景气阶段的营收波动,双驱动模式对ROE的稳定与放大效应支撑了新能电池指数相较宽基指数与同类行业指数的超额收益。

02

未来成长空间广阔——两大优质赛道支撑

以锂电产业龙头为主的电池指数,将在新能源汽车和锂电产业两大优质赛道的支撑下,获得更广阔的发展空间,未来投资的机会较大。

2.1. 新能源车:海内外碳中和政策加码,扩张周期再度延展

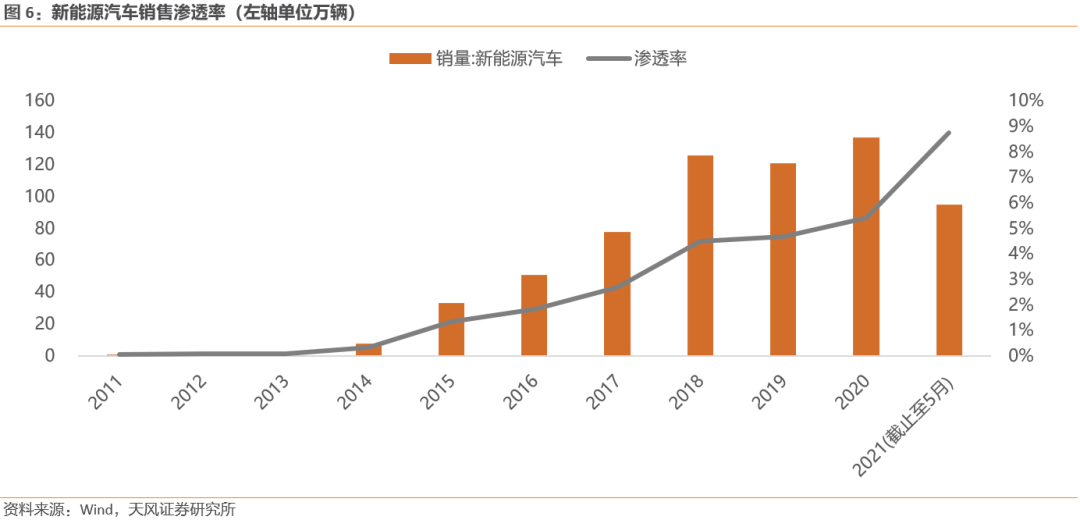

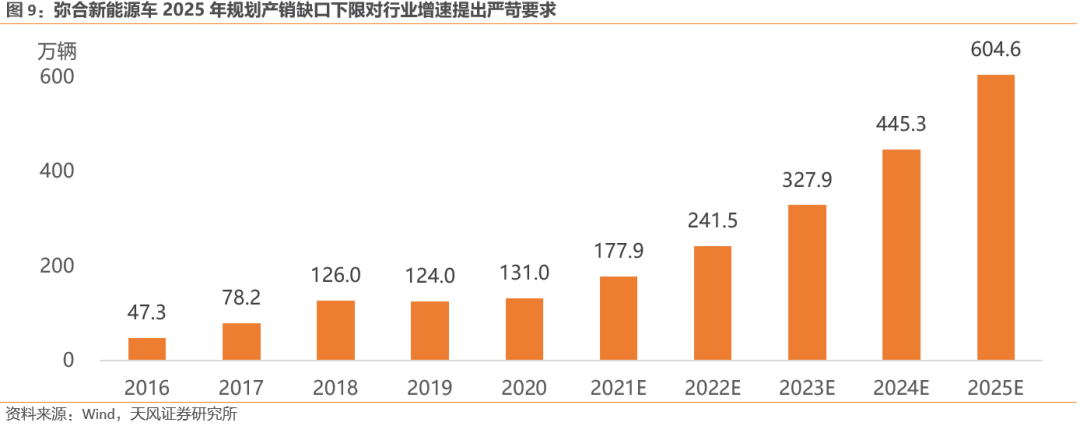

国内方面,碳中和远景规划下,新能源车产销缺口较大。根据国务院《新能源汽车产业发展规划(2021—2035年)》制定的发展愿景,2025年新车销量中新能源车渗透率将超过20%。而中汽协预测2025年汽车新车销量将达3000万辆,据此基于2020年数据推算,新能源车产销边际距实现目标存在至少470万辆的缺口,接近2020年产量的4倍,预计未来5年年均复合增速超过35.8%。

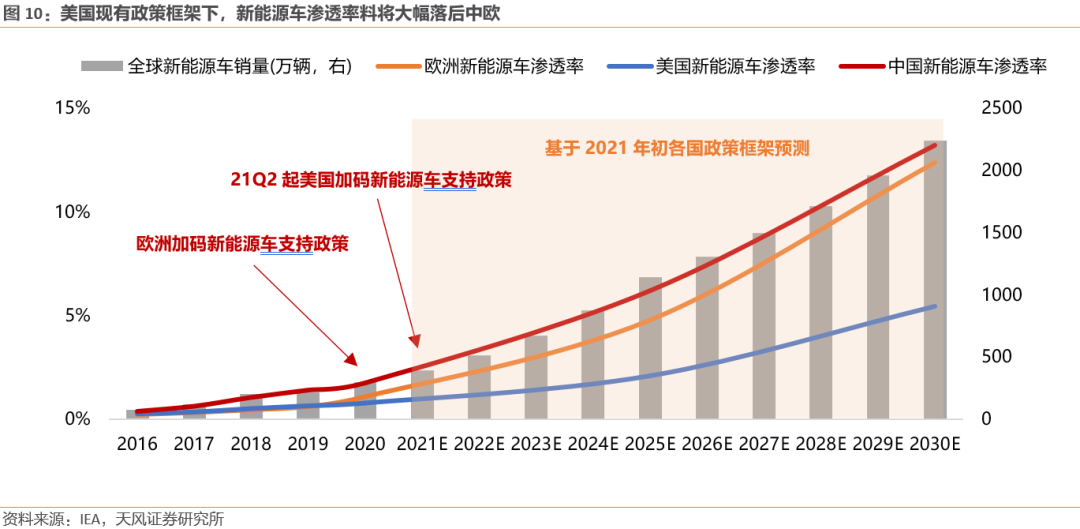

海外方面,欧盟乘用车领域碳中和政策陆续落地实施,新能源车增量边际进入快速扩张周期。10-19Y期间,美国新能源车渗透率微弱高于欧洲,19-20Y起欧洲各国陆续出台多项乘用车碳中和发展政策,如限制乘用车二氧化碳排放量低于95g/km、多国颁布燃油车禁售日程等,叠加欧盟2020年7月欧盟经济复苏协议给予零排放车免征增值税等下游刺激,欧洲新能源车渗透率2020年同比激增79.4%(同期美国仅为21.7%)。

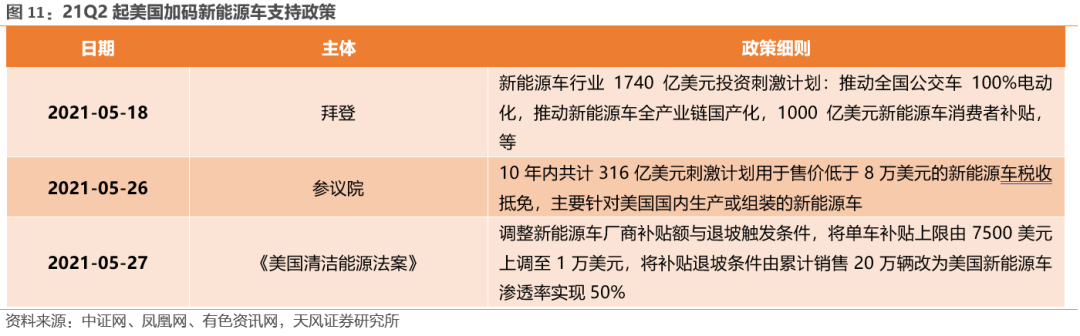

受后疫情时代推进实现碳中和影响,中欧新能源车渗透率边际陡增,美国被动落入行业发展第二梯队,拜登政府加码新能源车政策有望延展全球产业扩张周期。根据IEA年初推算,美国新能源车渗透率未来十年将大幅落后于中欧。故5月起美国接连推出多项新能源车行业刺激政策,旨在弥合与新能源汽车第一梯队国家特别是中国的行业差距,具体措施包括提高消费者补贴、延长制造商补贴、加大政府与公共领域新能源车采购等,有望延长全球新能源车销量边际陡增周期。

2.2. 锂电:上游价格上行+龙头市占率提升+多元化业务展开,行业景气通道打开

锂电产业上游方面,锂盐价格步入上行周期,锂电上游资源细分行业利润有望增厚。受南美等锂辉石主产区变种疫情反复叠加全球复工的供需共振影响,锂初级产品价格步入上行周期,利好上游资源龙头企业。以新能电池指数上游资源细分行业龙头赣锋锂业为例,根据2020年报,公司多年来全球化锂矿布局,中国、澳大利亚、欧洲、南美、北美权益资源量合计超2500万吨LCE,原材料供应丰富稳定,同时根据公司远景规划,预计2030年锂盐产能突破60万吨,远期锂盐业务有望量价齐升。

第二,疫情期间新能源车产量同比负增倒逼锂电企业业务多元化,储能电池与消费电池共同发力也有望对整个产业链形成支撑:

(1)碳中和规划下,电力行业改革提振储能设备需求。碳中和规划对我国清洁能源替代提出了高要求,“十四五”规划更强调了加大风光电建设规模。以风光电为首的清洁能源存在峰谷差异大与弃风、弃光现象突出等问题。2020年起多地出台政策强制新能源项目配置储能设备,同时中央层面注重引导分布式能源发展,未来政府有望对风光电企业实行电网升级补贴以提高储电设备配置积极性,实现新能源调峰并缓解弃电现象。

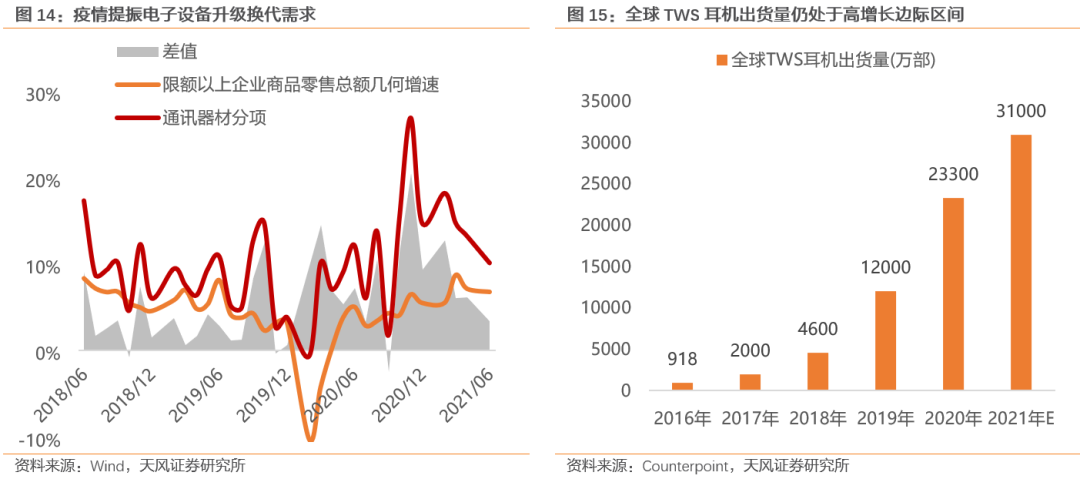

(2)后疫情时代消费电子升级需求维持高势能,消费电池需求处于高位。疫情以来在线教育、远程办公等需求常态化对电子设备升级换代提供了底部支撑,剔除基数效应后,通讯器材作为最直接受益于上述需求的消费电子分支,自疫情起保持高韧性与高边际,进而提振了消费电池需求。仍以赣锋锂业为例,TWS耳机属于消费电子领域消费升级的代表产品之一,公司TWS电池生产基地投产后,2020年产量约5000万副,全球市占率逾20%,令公司锂电池业务收入占比大幅多增128.6%。而对于TWS耳机全球产量来看,仍处于扩张周期,2021年预计全年将实现33%的增长,公司作为TWS电池龙头有望持续受益。

第三,锂电产龙头市占率持续提升,而且研发投入优势显著,尽享行业扩张周期红利。从营收占比来看,2016年以来,宁德时代营收在锂电行业中的比重持续提升,从3%上升至7%附近,龙头企业将持续显著受益于新能源车扩张。

此外,横向比较,相比于国际龙头,国内龙头技术研发优势也较为显著,这也有利于其持续保持市场份额优势。以新能电池指数第一大权重股、电池制造全球龙头宁德时代为例,其研发支出占营收比重持续高于LG化学,不断累加的技术优势加深了公司护城河,进而保持市场份额并提升了远期业绩的稳定性。

03

总结

1. 国证新能源汽车指数是覆盖新能源车电池全产业链、大市值权重较高的指数。国证新能源车电池指数(新能电池指数)是专注于追踪A股新能源车行业中电池相关细分赛道的指数,样本涵盖上游资源、中游材料与下游电池制造等细分行业龙头,注重反映新能源车电池行业全貌,偏重中大市值风格。

2. 回溯历史,近五年新能电池指数收益显著高于宽基指数与同类新能源车行业指数。持续稳定的超额收益来源于新能电池指数较强的盈利能力,近五年新能电池指数平均ROE水平为21.2%,远高于宽基指数与同类行业指数。

3. 新能源车行业政策红利带来的需求走强以及锂电自身的优势是电池指数景气度保持在高位、持续跑赢市场及同类产业链指数的两大原因。

(1)新能源车的行业红利是新能电池指数盈利性强于宽基的基础。自2017年以来,工信部、财政部、商务部、国务院以及国家发改委等机构采取了一系列密集的政策来支持新能源汽车的发展,包含明确新能源积分抵偿、提高新能源汽车比例、税收减免、制定新能源汽车销售渗透率目标、加大居民充电配套设施建设,新能源汽车行业也进入了快速发展期。

(2)锂电行业需求多元化,可以熨平新能源车下游需求的波动,进而获得更稳定更高的ROE中枢:新能电池指数表现优于同类行业指数的核心原因,主要在于其成分股聚焦于新能源车中的电池细分行业,故在享受新能源车扩张红利的同时,叠加了以动力电池为代表的锂电产业自身的红利,并降低了对下游车企交货波动的风险暴露。

4. 两大高成长性赛道料将持续发力,支撑新能电池指数远期的超额收益:

(1)新能源车行业方面,海内外碳中和政策加码,扩张周期料再度延展。

① 国内侧,碳中和规划下,电力行业改革提振储能设备需求。碳中和规划对我国清洁能源替代提出了高要求,“十四五”规划更强调了加大风光电建设规模。

② 海外侧,欧洲乘用车领域碳中和相关限制陆续落地,渗透率边际递增;美国为追赶行业第一梯队位置,近月来政策大力向新能源车行业倾斜,成长空间广阔。

(2)锂电行业方面,锂电池细分产业链上下游共振,行业景气通道打开。

1)上游层面,锂盐价格步入上行周期,业务有望量价齐升。

2) 下游层面,疫情促使锂电企业拓展储能电池、消费电池等非动力电池业务:一方面,“十四五”规划推进风光电与分布式电源建设。另一方面,消费电子产品受在线教育、远程办公常态化影响呈现高韧性与高边际属性,消费电池需求料将维持高位。

3)锂电产龙头市占率持续提升,而且研发投入优势显著,尽享行业扩张周期红利。从营收占比来看,2016年以来,宁德时代营收在锂电行业中的比重持续提升,从3%上升至7%附近,龙头企业将持续显著受益于新能源车扩张。此外,横向比较,相比于国际龙头,国内龙头技术研发优势也较为显著,这也有利于其持续保持市场份额优势。

5. 目前首只跟踪新能电池指数的产品广发国证新能源车电池ETF(代码159755,简称:电池ETF)将于6月24日上市,为投资者提供一键布局新能源车电池指数的投资工具,可重点关注。

风险提示:宏观经济风险,政策风险,公司业绩不及预期风险,指数产品表现不及预期风险。

证券研究报告 《产业周期需求强支撑下的优质赛道——新能源车电池板块分析》

对外发布时间 2021年6月24日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:S1110516090006

李如娟 SAC 执业证书编号:S1110518030001

许向真 SAC 执业证书编号:S1110518070006

赵 阳 SAC 执业证书编号:S1110519090002

吴黎艳 SAC 执业证书编号:S1110520090003

(作者:分析师徐彪 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。