老龄化不断提速,如何挖掘相关投资机会?

一、老龄化进程不断提速

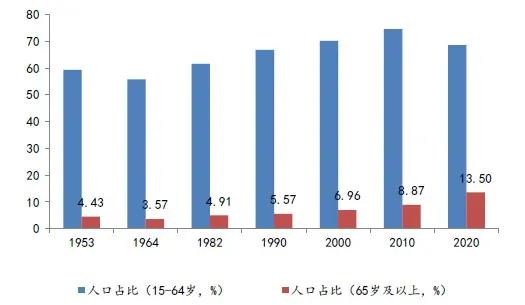

我国老龄化节奏不断加快,人口形势日益严峻。根据最新的第七次全国人口普查数据,2020年我国人口总数为14.1亿,比2010年增长5.38%,年均增长0.53%,增速进一步下降。同时我国人口老龄化程度持续加深。65岁以上老年人口占比13.5%,较2010年提高4.6个百分点,劳动人口(15-64岁)的占比从2010年的74.5%下降到68.5%,整体社会养老压力不断加大。

图表1:我国老龄化问题日益凸显

数据来源:wind

但当前我国养老产业发展尚处于初级阶段,潜在养老市场空间巨大。养老产业链是为满足老年人口健康、幸福需求的综合性产业集合。随着人均GDP 和人均可支配收入的增长,老年人群对养老需求日益呈现出多样化的特征。根据发达国家经验来看,美国养老产业由市场主导,优先发展社区生活协助、专业医疗服务、专业护理服务为代表的养老服务业,而美国养老地产项目就是这些养老服务的重要载体。日本养老产业相比之下更具人性化关怀,重点聚焦有效保障老年人生活质量,除养老保险、健康医疗等产业外,还衍生出介护这一独居特色的养老产业。相比之下,当前我国养老产业发展尚处于初级阶段,养老服务、医疗、娱乐等发展有限,无法满足更高的养老需求,也无法提升大众养老质量。养老作为未来几年乃至几十年的高增长产业,行业内将具备极为广阔的投资机会,本报告将主要聚焦于市场空间大、发展迅速的产业,以期找到一些可长期关注的投资领域。

二、养老相关产业有哪些投资机会?

综合来看,养老产业涵盖吃、住、照护、医疗、金融、文化、娱乐、科技等多个方面,是为满足老年人多层次需求的产业体系。从满足基本生活的衣食住行、养老、医疗,到精神层面的文化、娱乐等需求,这些相关产业都将具备广阔的投资前景。

2.1保险:商业养老保险覆盖渗透仍具备较大空间

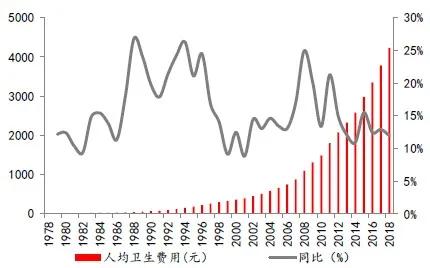

商业养老保险覆盖仍有较大提升空间。中国养老金体系三大支柱分别为基本养老保险、年金和个人养老金。wind数据显示,截至2019年末,基本养老保险累计结余规模达6.3万亿元、占比72%,远高于美国的11%,随着老龄化速度的加快基本养老保险已独木难支。企业年金累计结余规模达2.1万亿元、占比28%,截至2020年3季度,商业养老年金保险保费收入仅551亿元,金额远低于基本养老保险和企业年金。我国目前已经建立了以城镇职工医疗保险和城乡居民医疗保险为主的基本医疗保险体系,但覆盖程度仍然较低。根据wind数据,截至2020年末覆盖我国13.6亿人口,覆盖率稳定在95%以上,但卫生费用支出中个人占比相对较高,看病难和看病贵仍然是老百姓最关注的民生问题之一。

图表2:我国人均卫生费用持续增加

数据来源:Wind

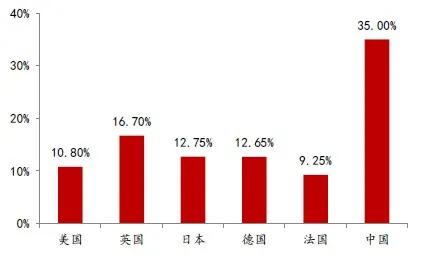

我国的卫生费用中个人现金支出仍远高于其他国家。根据世界卫生组织的数据显示, 2018年我国卫生费用支出中个人现金支出比例为35.75%,同期的“商业医疗保险制度”代表国家的美国这一比例为10.81%,“国家卫生服务制度”代表国家的英国这一比例为16.71%,“社会医疗保险制度”的日本、德国及法国这一比例分别为12.75%、12.65%、9.25%。我国的卫生费用中个人现金支出仍远高于其他国家。

图表3:卫生费用支出占个人现金支出比率

数据来源:WHO,2018年数据

总体来看,退休人员的收入结构单一,对基本养老保险的依赖程度较高,未来存在基本养老金储备不足等问题,急需商业养老金融产品补足补全。根据日本经验,老龄化将对保险行业产生深刻的影响。居民对于保险的需求将由过去的“为死后做准备”逐渐转变为“为生前做准备”。根据日本人身险行业年报显示,1985年投保人购买保险产品的需求主要是为满足“发生意外后家庭的生活保障”,但随着生育率持续下降,2012年投保保险产品的主要需求变为“医疗和治疗费用”,居民将在年轻有赚钱的阶段开始储备好老年阶段所需要的支出。截至2019年日本个人寿险业务新增件数中,医疗保险、定期寿险是占比最高的两个险种,分别为25.6%、16.1%(数据来源:日本人身险行业);2019年美国年金险占人身险比重高达50%(数据来源:美国人身险行业),占比超过一半。按此推测,预计我国医疗保险、寿险等长期也将迎来较长时间的高速增长。

2.2医疗:热门用药、医疗器械产业前景广阔

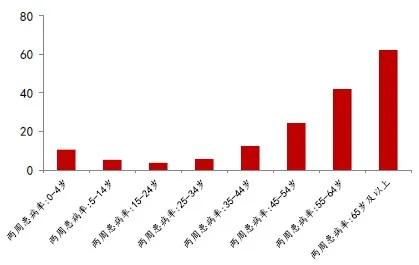

老龄化促使老年热门用药需求高速增长。老年人机体系统功能衰退,免疫力下降,患病率远高于其他年龄人口。根据wind数据,65岁及以上老人两周内患病的比率高达62.2‰,远高于45~54岁人群的两周患病率24.3‰,而65岁以上老人慢性病患病率更是高达58.9%,远高于45~54岁人群的24.2%。据日本厚生劳动省统计,日本65岁及以上人口是医疗消费和药品消费的主力,贡献了60.3%的国民医疗费和58.3%药房配药费用,随着中国老龄化进程加快,老龄病人群体对医疗消费和药品消费需求必然上升。

图表4:老年人患病概率显著上升

数据来源:Wind

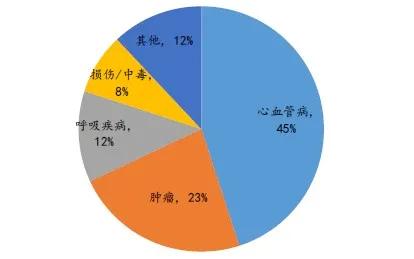

心脑血管病用药市场规模大,重磅品种集中。据wind数据,心脑血管病是我国疾病死亡构成的首位疾病因素,高于肿瘤和其他疾病,占比超过40%。虽然随经济发展和医学水平的提升,心脑血管病的年龄标化死亡率有所下降,但是随人口老龄化因素影响,心脑血管病在全人口的死亡率仍然持续上升。同时受熬夜、高油盐饮食、运动缺乏等不良生活习惯影响,中国心脑血管病患病率处于持续上升阶段。据《中国心血管病报告2019》估计,2019年,全国有心脑血管病患者3.3亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭890万,风湿性心脏病250万,先天性心脏病200万,下肢动脉疾病4530万,高血压2.45亿。由于心脑血管病在国内患病率极高,患者高达3.3亿人,相当于每4-5个人中就有一个患者,且患病率随老龄化加剧而持续提升,加上心脑血管病属于慢病,这使得心脑血管病用药市场规模巨大,同时重磅品种频出。国内医院销售额较大的申捷(神经节苷脂钠)、波立维(氯吡格雷)、立普妥等众多品种均为心脑血管类药品。预计未来3-5年仍将保持较高增速,相关重磅品种投资机会值得关注。

图表5:中国农村居民主要疾病死因构成

数据来源:中国心血管健康与疾病报告2019

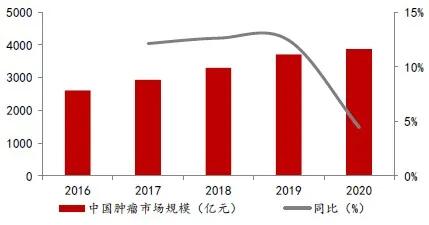

抗肿瘤药物市场前景广阔。根据弗洛斯特沙利文调查,中国肿瘤医疗服务市场收入从2016年的2614亿元增长到2020年3876亿元,年复合增长率达到10.3%。且行业较快增速仍将延续,预计未来5年抗肿瘤药物仍将保持11.5%的复合增长率。细分领域来看,根据国家癌症中心发布数据,在我国肺癌位居恶性肿瘤发病首位,2015年我国新发肺癌病例为78.7万例,发病率为57.26%,发病率和死亡率均远高于其他高发恶性肿瘤包括胃癌、结直肠癌、肝癌、乳腺癌、食管癌和甲状腺癌等。主要肿瘤病种领域用药将拥有较多投资机会。

图表6:中国肿瘤市场规模持续增长

数据来源:Wind

图表7:中国恶性肿瘤死亡情况

数据来源:中华肿瘤杂志,2015年

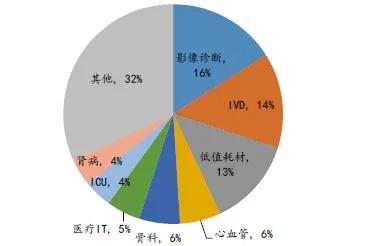

医疗器械国产化替代仍有较大空间。根据《医疗器械蓝皮书:中国医疗器械行业发展报告》,2019年我国医疗器械市场规模约7200亿人民币,维持近20%的行业增速,增速远超全球平均增速。从器械消费水平来看,我国医疗器械的消费规模仅占整体医疗市场的1/4左右,相较海外平均40%以上的器械消费、欧美发达国家50%左右的器械消费水平,我国器械消费仍有明显提升空间。细分来看,在部分医疗设备、高值耗材、IVD等市场,我国医疗器械国产化相对不足,相关的国产化替代亦值得关注。

图表8:医疗器械细分领域市场占比(%)

数据来源:2019年中国医疗器械行业发展报告

2.3娱乐:前沿科技与养老结合,智慧养老蓬勃发展

前沿科技与养老结合,智慧养老蓬勃发展。近年来我国物联网、云计算与人工智能技术发展迅猛,这为突破传统养老模式、探索发展智能养老带来可能。在万物互联时代,前沿科技逐渐渗透到养老产业,科技养老、智慧养老应运而生,可穿戴智能终端设备、养老导向智能家居设备、智慧养老机器人等领域迅速发展。

可穿戴设备在在智能健康管理与智能医疗辅助方面作用巨大。可穿戴智能终端设备借助智能感知与网络,实现老年人的生活辅助、生理数据实时监测采集、慢性病管理等功能,在智能健康管理与智能医疗辅助方面作用巨大。Wind数据显示,2020年可穿戴智能设备市场规模增长迅速,行业设备制造收入已达1121亿元,较2019 年同期增长了61%;越来越多的前沿技术应用到养老导向智能家居设备中,除安全健康智能监护外,为辅助半自理老人进食、洗浴,智能餐桌、智能洗浴辅助设备等智能家居逐渐进入市场,国内针对老年人智能家居产业虽处于起步阶段,但巨大的市场需求刺激下发展前景广阔。

图表9:可穿戴设备销售收入持续高增长

数据来源:Wind

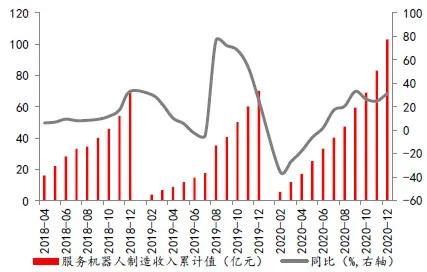

服务型机器人产业逐渐兴起。养老机器人是服务型机器人重要发展方向之一,根据目标用户健康状况的不同,养老机器人分为安全监护型、保健型、日常照顾型、娱乐性等,满足老人生理安全监护、康复训练、日常清洁等需求。根据wind数据,服务机器人市场发展迅速,2020我国服务机器人行业销售收入达到103亿元,较2009年增长超30%。

图表10:2020年服务机器人制造收入同比增速超30%

数据来源:Wind

展望未来,随着技术成熟与应用,陪护机器人,人工智能等产业也将为养老产业注入新的发展活力。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。