奈雪、喜茶“不屑”的下沉市场:蜜雪冰城“甜蜜蜜”

没人会知道,蜜雪冰城会以这种方式在全网火出圈。

最近,蜜雪冰城魔性的宣传曲几乎将全网的网友都给洗脑。魔性的主题曲“你爱我,我爱你,蜜雪冰城甜蜜蜜”,让蜜雪冰城在微博、B站、抖音等社交平台上热度爆棚。

但与线上火热的状况不同,蜜雪冰城在线下市场的扩张已经逐渐触及天花板。当规模扩张已经难以维持,蜜雪冰城的品牌价值突破口将在何方?

开店两万家,估值200亿,蜜雪冰城的疯狂扩张

在国内茶饮品牌当中,蜜雪冰城算得上是老大哥。

1997年,蜜雪冰城创始人之一张红甫的哥哥张红超在郑州开了一家冷饮店“寒流刨冰”,而这就是蜜雪冰城的前身。当时的张红超正在河南财经学院(现河南财经政法大学)读书,而这家冷饮店则专营刨冰等冷饮,用于补贴家用。

蜜雪冰城的官网上,用一行漫画讲述了张红超作为创始人的创业史。从1999年正式改名为蜜雪冰城之后,曾经历了多次搬迁,甚至还尝试过卖冰糖葫芦和苹果。除此之外,还先后试水了蜜雪冰城中西餐厅、蜜雪冰城家常菜馆。

直到2006年,张红超推出了只要1元的新鲜冰激凌,取得了成功,而蜜雪冰城也终于迎来了自己的转折点。在此之后,“低价”成为了蜜雪冰城的招牌,直至今日。2007年,蜜雪冰城仅有26家加盟店;到了2008年这一数字大幅增长,达到180家;2020年6月份,蜜雪冰城成为国内茶饮品牌之中首个门店突破1万的品牌。

从1997年创立伊始,蜜雪冰城至今已经有近24年的历史。而“低价”的这个基因让蜜雪冰城显得更“接地气”。相比其他茶饮品牌,蜜雪冰城主打下沉市场,这也使得蜜雪冰城董事兼总经理张红甫在创业日记中将蜜雪冰城形容为“土里刨食大low逼”。

上至一线城市城中村,下至三四线城市小乡镇,蜜雪冰城在“亲民”路线上越走越远。靠着“流量至上”与“薄利多销”的销售策略,蜜雪冰城已经在许多年轻消费者心中留下了“性价比高”的印象。

今年年初,有消息称,蜜雪冰城完成了20亿元的首轮融资,估值超过200亿元。相较之下,奈雪的茶、喜茶估值分别仅有130亿元和160亿元。全天候科技报道称,根据消息人士透露,目前蜜雪冰城门店数量已经接近1.5万家,预计年底将达到2万家。

当蜜雪冰城已经坐上国内茶饮品牌估值榜首宝座、门店数量即将突破2万家时,或许会不禁感到疑惑:在下沉市场狂奔的蜜雪冰城,靠的究竟是什么?

供应链才是“价格屠夫”的杀手锏

对于一个新消费品牌而言,快速实现门店数与市占率的提升至关重要。但是,想要占领市场,仅仅依靠线下网点资源、品牌知名度则远远不够。

但对于蜜雪冰城来说,线下网点资源的丰富程度,反而是蜜雪冰城奠定国内茶饮行业“价格屠夫”的基础。

与其他茶饮品牌不同, 对于一杯冰鲜柠檬水只卖5元的蜜雪冰城来讲,供应链及销售原物料才是主要的盈利来源。

从蜜雪冰城公司官网能够发现,蜜雪冰城品牌是由三家公司协同运作。其中,郑州两岸企业管理有限公司负责管理运营,河南大咖食品有限公司负责研发生产,郑州宝岛商贸有限公司负责仓储物流。

作为茶饮行业中的“价格屠夫”,蜜雪冰城能够将价格控制在较低水平,所依靠的就是通过完整的供应链体系来压低成本。

蜜雪冰城所有门店的原材料产品均是由其自建工厂直接供货,这意味着蜜雪冰城全国上万家门店对原材料的消耗规模,足以让蜜雪冰城供应链的上游占据更多的话语权。

话语权的优势让蜜雪冰城在对上游的奶、果、茶等原材料采购上有着极强的议价能力,能够以更低的价格采购,拉低原材料成本。

同时,蜜雪冰城完整的物流体系也是其控制价格的“法宝”之一。

根据蜜雪冰城官网显示,当前蜜雪冰城已经在河南设立核心仓,四川、广东、辽宁及新疆设立了仓储点,构建了以河南为中心、覆盖全国大部分区域的物流运输体系。

借助庞大的门店体量作为全链条的基础,蜜雪冰城构建了从研发生产到仓储物流的完整供应链条。只要加盟店不断扩张,蜜雪冰城就能不断向加盟店卖原材料,实现稳定的持续增长。

此外,蜜雪冰城在产品配方上,也进行了针对性的设计。

与喜茶、奈雪的茶等主打鲜奶、鲜果的新式茶饮品牌不同,蜜雪冰城大部分产品主要使用奶茶粉、果酱等作为原料调配,这就使得在原材料的损耗、物流成本上能够大幅缩减。

虽然相较而言,冲泡奶茶终归比不上手冲奶茶,但是放在这个价位,蜜雪冰城几乎没有对手。总结成一句话就是“同等价格的没有它好喝,同样好喝的没有它便宜。”

不跟奈雪的茶争高端,却与罐装饮料抢下沉?

如果按照受众群体的定位来对比,蜜雪冰城的竞争对手不是喜茶、奈雪们,而是存在于小超市冰柜中的罐装饮料。

蜜雪冰城的门店大部分都集中在三四线城市和各地大学城,年轻人和学生等就是他们的主要消费群体。

这类群体的消费特点是基数大、消费能力低、消费频次高。而这部分人群又恰恰是瓶装饮料的忠实用户。因此,在价位上也相差无几的蜜雪冰城,与瓶装饮料反而形成了一定程度的竞争。

靠着低价与不错的味道,蜜雪冰城在下沉市场迅速打开了局面。但这样的品牌调性也为蜜雪冰城未来的发展带来了一些阻碍。

虽然在低端市场顺风顺水,但在高端市场,蜜雪冰城却屡屡碰壁。

2018年,蜜雪冰城推出了高端茶饮品牌“M+”,单品在20元左右,但最终是“雷声大雨点小”,没能掀起多少波澜。

其实,早在2009年蜜雪冰城也曾尝试过高端店铺,为此张红甫亲自应聘到DQ上班学习做“高端冰激凌”。但仅两年半后,这家“高端店”也悄悄关店。

当品牌调性从一开始就走平价化,想要重新转换显然难上加难。在这点上,靠性价比发家的小米似乎很有发言权,如今小米挤破头的想要挤进高端手机市场,摘下“平价”的头衔,但在大部分人眼中,小米仍然代表的是性价比。

反观蜜雪冰城,也是如此。但是,对蜜雪冰城来说,下沉市场似乎也不错。

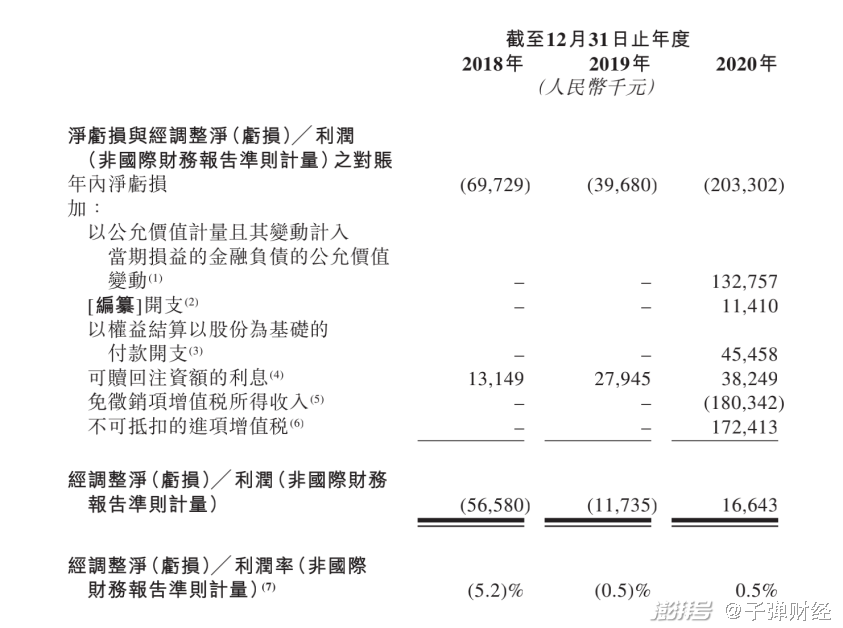

实际上,虽然茶饮行业看似繁荣,但现实情形并不乐观,头部的茶饮品牌营收压力巨大。根据奈雪的茶招股书显示,截止2018、2019、2020年底,奈雪经调整净亏损分别5658万元、1174万元和1664万元,三年累计亏损8496万元。

即使奈雪的茶已经被视为高端茶饮代表、奶茶均价达到了30元左右,却仍处于持续亏损的状态,而其他茶饮品牌的真实情况也不遑多让。

对于高端茶饮品牌来讲,想要成为茶饮品牌中的“星巴克”,通过培养用户习惯实现长期增长是最终目的,但尴尬的是用户习惯迟迟难以养成,最终导致其营收压力仍在持续增长。加之材料成本、制作成本、保存成本高涨等因素,这也使得大部分茶饮品牌都困在盈利的“前夜”。

在成本高昂的情况下,茶饮品牌们只能通过涨价手段来减轻压力。如今喜茶、奈雪的茶等品牌产品均价已经高达30元左右,但具备消费能力的消费者没有饮用习惯,有饮用习惯的消费者没有购买能力。在这种状况下,低价的蜜雪冰城反而显得更具竞争力。

高端茶饮品牌们,也正在寻找破局办法。

今年六一期间,一点点、茶百道等多个品牌纷纷推出了“Mini杯”奶茶,喜茶也在随后推出了“Mini杯”限时活动。这也是在今年以来茶饮行业之中最热闹的一段时间。

“Mini”杯奶茶的定价普遍低于正常定价,均价在10元左右,相比动辄30元的正常版本,在价格上有极大的回落。虽然“Mini”杯只是一款爆款产品,但从这股“Mini”杯风潮后,也能看出高端茶饮品牌们难以掩盖的焦虑。

当以奶盖茶和鲜果茶为代表的新式茶饮,逐渐取代粉末冲调的初代奶茶之后,不断“内卷”的茶饮品牌们最终会发现,下沉市场同样有着值得发掘的价值与潜力。这或许也是为何蜜雪冰城能够在资本市场获取更高估值的主要原因。

尾声

当前,蜜雪冰城已经踏上了与奈雪、喜茶们截然不同的道路之上,再想重归高端市场将很难实现。

不过,下沉市场与高端市场,谁才是茶饮品牌们的最优解,这显然永远也不会有定论。但是至少,在未来很长的一段时间里,蜜雪冰城仍然将是茶饮赛道中站得最稳的一家,毕竟直到现在,蜜雪冰城的冰鲜柠檬水,依然只要5块钱。

松鼠鱼

本文源自:松果财经,转载请注明出处

(作者:松果财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。