怎么理解美债、美元的短期变化?

摘要:

怎么理解美债、美元的短期变化?

美联储决议公布当日美债收益率与美元指数的上行,主要还是因为联储自身。美联储虽没有转变宽松立场,但却通过技术性调整,快速、有效地将过剩流动性回笼到了隔夜市场,缓解了流动性对债市的冲击,同时还释放了未来的收紧预期,因此美债收益率与美元指数都有所上行。

6月18日后,美债收益率的急转直下与美元指数的加速上行,则主要归因于日央行决议进一步宽松引起的短期跨境交易性套利行为。在美联储释放收紧预期的情况下,日央行的进一步宽松推升了美元兑日元汇率的升值预期,加上美日利差的快速走阔,共同引发了日本资金的跨境套利。但跨境套利来得快去得也快,套利空间很快就抹平了,6月21日后,随着资金流出,超调的美债有所反弹,美元有也所回落。

美债、美元的短期调整结束了吗?

当前日本资金的跨境套利基本结束,但泛滥的流动性只是回笼到了联储隔夜市场,并没有改变美国债市极度充裕的资金供给情况。

但美国国内的流动性泛滥在731大限以前也难以扭转。根据TGA账户余额变化,以及美国财政部已经公布的直至7月31日之前的美债发行情况,美国债市的流动性泛滥在731大限之前也难以实质性转变。我们判断,美元的调整可能已经接近尾声,美债收益率的调整也将告一段落。

展望美元,参考3月初日央行加码宽松而美联储按兵不动的情形,调整最高接近140个基点,对应美元指数上限91.9,向上已经接近尾声。

展望美债,考虑到美国国内极度充裕的流动性已经有了去处,对债市的冲击有所缓解,当前市场已经在1.50%的中枢附近暂时鸣金收兵,也基本反映了市场的当前态度,未来可能1.5-1.7。

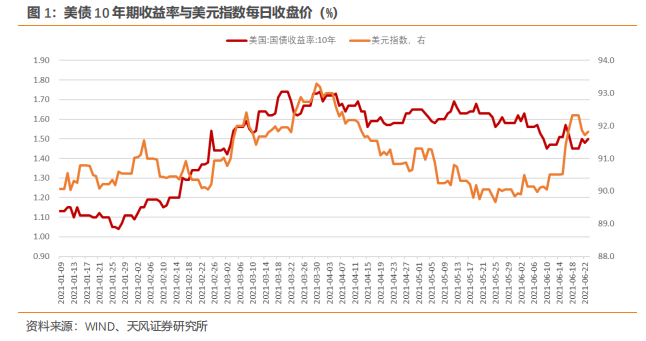

怎么理解美债、美元的短期变化?

6月美联储议息决议公布后,美债、美元风云突变。美债先是在决议发布当日快速上行至前期中枢的1.60%附近,后又从次日起快速下探至1.36%,再于近日反弹至1.50%左右。美元指数的调整紧随其后,先是从90.5快速冲高至92.3,后又逐步回落至91.8。怎么理解美债、美元的短期变化?

1. 怎么理解美债、美元的短期变化?

美联储决议公布当日美债收益率与美元指数的上行,主要还是因为联储自身。美联储虽没有转变宽松立场,但是快速、有效地将流动性从债市回笼到了联储隔夜市场,缓解了前期流动性对债市的冲击,同时还释放了未来的收紧预期。因此美债收益率与美元指数都有所上行。

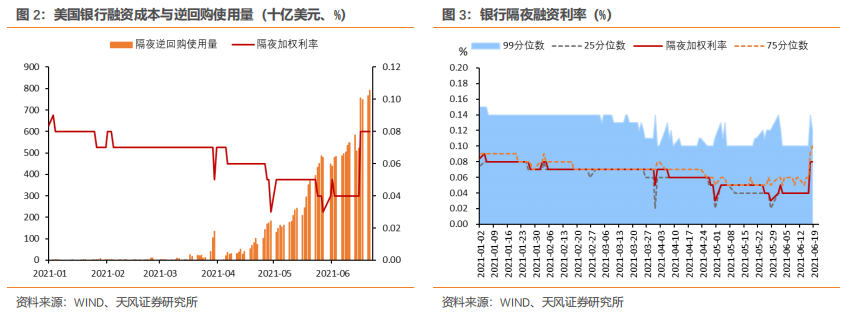

前期隔夜逆回购利率为 0,对市场资金完全没有吸引力,除非实在没有资产配置、或是迫于监管约束,市场才会将资金存放在美联储的隔夜市场。决议前隔夜逆回购的使用量仍有5000 亿美元,美债短期不断接近 0、且已经有市场资金利率实质性突破 0 下限,说明美国债市的流动性实在过于泛滥,且仍有大量资金没有回笼隔夜市场。

美联储可以不在意美债的起落,但需要保护 0 利率下限的承诺。决议提高准备金利率与隔夜逆回购利率各 0.05%,实际意义就在于引导过剩资金从债市向隔夜市场回笼,进而起到保护 0 利率下限的效果,为资金利率提供门槛。

联储决议公布后,隔夜逆回购使用量进一步激增至 7000 亿美元,但资金利率与短期美债收益率的快速上行说明,美国国内流动性并没有进一步泛滥,而是被有效地回笼到了联储隔夜市场。

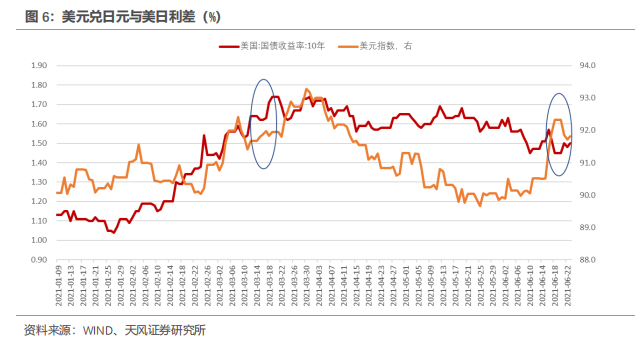

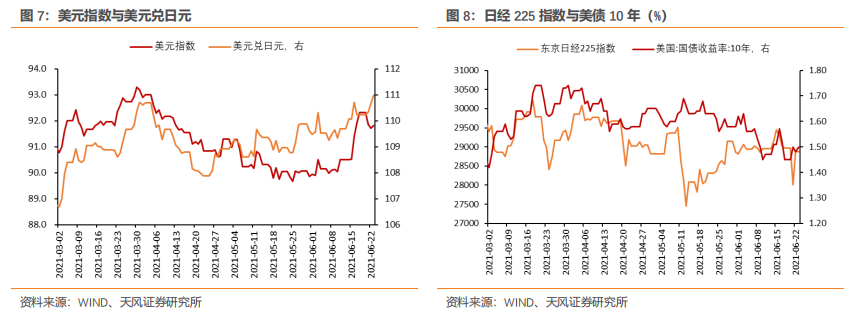

在联储决议公布后次日(6 月 18 日),为何美债收益率急转直下,美元却加速上行?

首先,可以明确,鉴于过剩流动性已经较好地回笼至了隔夜市场,原因肯定不是美国债市流动性的进一步泛滥。但流动性的泛滥还是客观存在的。

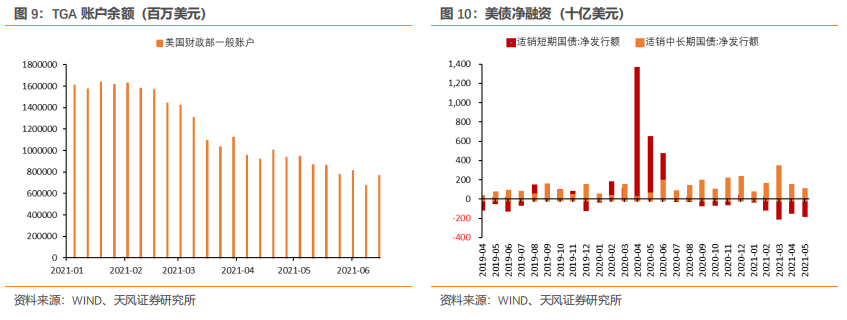

此外,6月16日,在月中的中长期美债发行过后,TGA账户余额为7484亿美元,相较于6月9日的7376亿美元反而有所增长,也说明了隔夜逆回购的增长并不是由TGA账户泄洪导致的。因此不能用流动性的进一步泛滥去解释美债的急转直下。

其次,多方面特征表明,原因在于日央行决议的超预期宽松决议引发了跨境套利行为。

影响跨境套利的两个最关键因素分别是本外币升值预期与本外币利差,由于日央行的收益率曲线控制,前一交易日快速上行的美债收益率已经提供了较大的美日利差,日央行决议又提供了美元兑日元汇率的升值预期。对于聪明的日本资金而言,日央行的超预期宽松无疑提供了一个非常大的套利空间。

日本机构买美债需要先换入美元再买入美债,因此波动会从汇率传导至美债,并且会表现为美元指数上行,同时美债收益率下行。今年 3 月,美联储维持宽松立场不变,日央行继续宽松的时候,美元与美债收益率也有类似变化。

6 月 21 日后,为何美债收益率有所反弹,同时美元有所回落?

因为跨境套利来得快、去得也快。日央行决议后提供的是无风险的套利空间,在交易性行为的驱动下,套利空间会很快消失。待到日本资金离场,超调的美债、美元自然要向中枢回归。

证据一,美元指数与美元兑日元汇率相向而行。日央行决议后(6 月 18 日),美元兑日元下行,美元指数上行,6 月 21 日后,美元兑日元上行,美元指数下行。

证据二,日本股市与美债收益率相向而行。日央行决议后(6 月 18 日),日经 225 指数暴跌,美债收益率下行,6 月 21 日后,日经 225 指数反弹基本收复失地,美债收益率上行。

上述两方面证据指向这样一个事实,日央行决议后,日本资金大规模流向美债套利,6 月 21 日后,这部分资金已经基本回到日本市场。

2. 美债、美元的短期调整结束了吗?

如前所述,日本资金的跨境套利基本结束,我们不再赘述。

但美国银行间泛滥的流动性只是暂时回笼到了联储隔夜市场,并没有实质上改变债市极度充裕的资金供给情况。

什么时候可能结束?有市场观点认为,鉴于5月美债净融资的减少直接引发了6月美债的加速回落,因此美债供给的恢复也将结束美债的调整。

果真如此吗?我们认为,这一观点有一定道理,但明显没能理解美国财政部的操作意图。

如果结合具体的美债发行计划观察,可以发现,其实并不能单独分别看待美国财政部在TGA 账户余额管理与国债发行上的操作。

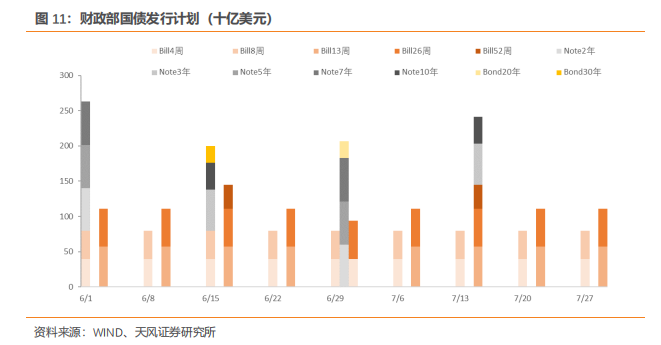

根据美国财政部公布的发行计划,6 月中长期美债集中在月初和月中发行,短期美债的发行则相对分散。结果就是,6 月第一周和第三周的 TGA 账户余额较高,第二周的 TGA 账户则明显降低。

后续美债的供给高峰将分别出现在 6 月末与 7 月中。但相较于 6 月,后续发行美债的中长期占比没有太大变化,总量上也基本相当。

因此,大概率美债资产荒只是美国财政部配合TGA账户余额释放的手段。

要知道,一方面,加快美债发行虽然能缓解资产荒,但也会推高TGA账户余额,进而加大TGA账户余额的后续压降难度。

另一方面,即使调整美债净融资的期限结构,也只能暂时调节美债的曲线结构,对缓解TGA账户余额释放压力的帮助也相对有限。因为提高中长期美债的净融资,就必须相应减少短期美债的净融资,结果同样是流动性的泛滥。

为了压降TGA账户余额,同时减少对资金波动对市场的冲击,对于美国财政部而言,当前相对合理的安排可能只有减少短期美债净融资,再进一步减少中长期美债净融资。

因此,在7月31日TGA账户4500亿美元的压降大限到来以前,市场不会等到美债供给的加速恢复,市场流动性的泛滥仍将持续,美联储大概率只能够继续通过隔夜逆回购工具来转移流动性。而在7月31日大限以后,为了提升TGA账户余额,美债供给自然会加速恢复。

总的来说,虽然美国债市仍在流动性泛滥当中,但泛滥的流动性在731以前难以扭转,因此,我们判断,美元的短期调整可能已经接近尾声,美债收益率的调整也将告一段落。

3. 小结

怎么理解美债、美元的短期变化?

美联储决议公布当日美债收益率与美元指数的上行,主要还是因为联储自身。美联储虽没有转变宽松立场,但却通过技术性调整,快速、有效地将过剩流动性回笼到了隔夜市场,缓解了流动性对债市的冲击,同时还释放了未来的收紧预期,因此美债收益率与美元指数都有所上行。

6月18日后,美债收益率的急转直下与美元指数的加速上行,则主要归因于日央行决议进一步宽松引起的短期跨境交易性套利行为。在美联储释放收紧预期的情况下,日央行的进一步宽松推升了美元兑日元汇率的升值预期,加上美日利差的快速走阔,共同引发了日本资金的跨境套利。但跨境套利来得快去得也快,套利空间很快就抹平了,6月21日后,随着资金流出,超调的美债有所反弹,美元有也所回落。

美债、美元的短期调整结束了吗?

当前日本资金的跨境套利基本结束,但泛滥的流动性只是回笼到了联储隔夜市场,并没有改变美国债市极度充裕的资金供给情况。

但美国国内的流动性泛滥在731大限以前也难以扭转。根据TGA账户余额变化,以及美国财政部已经公布的直至7月31日之前的美债发行情况,美国债市的流动性泛滥在731大限之前也难以实质性转变。因此我们判断,美元的调整可能已经接近尾声,美债收益率的调整也将告一段落。

展望美元,参考3月初日央行加码宽松而美联储按兵不动的情形,调整最高接近140个基点,对应美元指数上限91.9,当前已经很接近了。

展望美债,考虑到美国国内极度充裕的流动性已经有了去处,对债市的冲击有所缓解,当前市场已经在1.50%附近暂时鸣金收兵,也基本反映了市场的当前态度。

风险提示

风险提示:

海外疫情发展超预期、海外经济复苏超预期,美国财政部国债发行超预期,国内外宏观政策变化超预期。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。