谁还在用映客?

如果不是Clubhouse的火爆,或许映客的处境将更为惨淡。

如果不是Clubhouse的火爆,或许映客的处境将更为惨淡。

如果不是Clubhouse的火爆,或许映客的处境将更为惨淡。

21年年初,在“带货达人”马斯克引领下,Clubhouse一夜走红,随之而来的是一众音视频概念股爆涨。受此影响,映客股价也有所回升,却仍发售价相差甚远。

此后热潮消退,资本市场趋于冷静,映客股价亦开始回落。截至6月24日收盘,股价已跌至2.24港元,距离今年最低值的1.92港元仅一步之遥。

近日,有媒体报道称,映客去年便已开始于企业内部实行所谓的“内部创业合伙人”机制,并将新修订的企业愿景调整为“要打造一个‘最高成功率的创业平台’”。

理想很美满,现实很骨感,映客强调创业的背后,或许是其欲盖弥彰的主业颓势问题。

01 推崇创业背后,直播颓势已现

直播早已不是什么新鲜产物,早在2005年前后,YY和9158作为国内最早的网络直播平台,便早早开创了国内直播的先河。

此后直播业务虽在国内保持发展,却因观看设备限制(适合的观看设备彼时仅有PC)而难有较大的发展,直到国内移动互联网浪潮来袭。

2013年年底,工信部正式向三大运营商发布4G牌照,我国正式进入4G时代。

此后两年,国内迎来一波智能手机换机浪潮,结合移动互联网的变革成功带动了直播、短视频等业务的飞速发展。尤其是直播业务,仅2016年,国内直播行业便涌现出上千家直播公司,也因此被网友戏称为“千播大战”,2016年也被称作“直播元年”。

有数据显示,国内娱乐直播产业市场规模在2016年同比上涨了175%,网络直播用户达到3.25亿,已超网民总体4成以上。

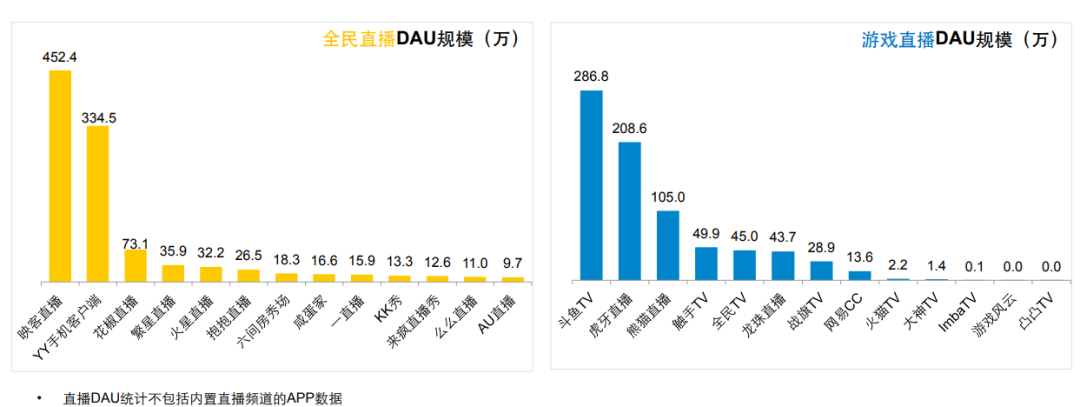

如此庞大的市场,必然也吸引着诸多资本的涌入,以映客为例,2015年至2016年2年内,便获3轮融资,融资金额破一亿,成为直播赛道的独角兽之一。甚至一度以452.4万的DAU拿下全民直播App类产品榜首之位,并于2018年成功上市,拿下“直播第一股”头衔。

要知道,彼时虎牙、斗鱼、熊猫、全民等平台月活,最高也不过286.8万而已,与映客存在较大差距。

但随着时间推移,直播行业的资本泡沫逐渐褪去,千播大战后的直播战场,幸存者不过寥寥数十家。

哪怕是曾经火过一时的熊猫tv也难逃关停的命运,反倒是孙一宁曾就职的“映客”,作为少有的幸存者,侥幸存活,却也只是在短视频平台夹击中苟延残喘。

如今,短视频平台日益火爆,数据显示,抖音月活已破5亿、快手也已破4亿,并均在直播赛道布局已久。不仅如此,诸如B站等视频平台也开始挤占直播市场。受此影响,传统直播平台日子越发不快乐。数据显示,虎牙月活2700万、斗鱼2300万、映客月活更是只有可怜的1055万。

年初的一起民事诉讼案件更是将映客目前的流量困境暴露得淋漓尽致。

据资料显示,映客曾因旗下主播擅自在其他平台开展直播活动,要求其解除相关合同并承担违约责任。对此,该主播表示平台未向其提供足够流量,且自己为获取流量,自行投入260余万。

即便如此,该主播却仍选择违约跳槽至其他平台,不难看出,在映客平台流量较低的背景下,主播想要获取更多利益,已十分困难。

事实上,不仅是主播无利可图,映客直播自身的收益也日渐下滑。

图源:Pexels

据映客财报显示,其直播收益已从2017年的39.19亿人民币下降至2019年的31.76亿人民币,同比下降19%。按照其2020年财报中所述“在本年度的本集团收入总额中,本集团创新产品营收占比达到41.8%”。

结合财报数据,映客2020年收益为49.49亿人民币,即相当于映客直播业务的收益约为28.8亿人民币,按此数据,2020年映客直播业务收益相较于2017年已下跌26.5%。

并且,这一数据,还是在映客月活基本不变的情况下。上文已提及,映客直播目前月活为1055万,这一数据与2018年基本一致,即映客在月活基本不变的情况下,收益下跌了超20%。这一事实,放在国内直播第一股映客身上,令人唏嘘。

一切的种种,似乎都在印证,映客必须改变。而加码社交,便是映客交出的答卷,其中已取得一定成绩的对缘和积目,或许是答卷中的加分项。可在这个马太效应明显的社交考场之中,这样的成绩,或许尚且不够。

02 发力社交,无奈背后的隐忧

《鹖冠子·天则》中有云,“一叶蔽目,不见太山;两豆塞耳,不闻雷霆”。

图源:Pexels

如今的积目与对缘,按照映客财报中所述的“本集團產品矩陣,特別是創新產品取得了極高的成功率及亮眼的業績表現”来看,或许对映客来说,其取得的成绩已十分优异。

但却不能忘记,此举实为映客的无奈之举,新业务业绩占比大幅提升背后(已占集团营收41.8%),是主营业务——直播的颓势,上文也已提及。

“以前在映客播过一段时间,不过已经去抖音了,传统直播平台现在竞争力真的不太强,赚的也少,看得人也少。主播没有互动,也没有播的兴致了”某主播如是表达。

在此基础上,我们再来探讨一下,映客目前在社交赛道的成绩,究竟如何。

首先,需要了解这两款产品的定位,积目为陌生人社交软件、对缘则是相亲软件,究其本质,均为陌生人社交。

其次,便是对其所处赛道环境的思考。

如今的陌生人社交赛道,早已不再是10年前。那时陌陌、探探刚诞生,微信推出摇一摇,一时间,陌生人社交作为国内互联网的一种新兴产物,如脱缰之马飞速发展,也产生了一些不良现象。

此后随着各种政策日渐完善,陌生人社交平台管理越发规范之后,各种新兴陌生人社交软件也纷涌而至,如刚停止IPO的Soul,以及Uki、伊对等。陌生人社交这条赛道早已十分拥挤,映客旗下的产品作为新入局的选手,所面临的压力不可谓不大。

在此前提下,积目的用户体验却并不友好。首当其冲便是其处于界面中心的发现功能,左右滑动地筛选交互早已不是新鲜事,更不必说图片模糊导致的糟糕体验,中间还常常夹带着平台广告。其提供的“谁喜欢我”功能,若想使用还需开通会员,而每月48元的会员售价相较于其他平台更是过于高昂。

对缘使用体验也并不优秀,「百略网」试用该App时,平均每分钟便会出现2次弹窗,以诱导用户进入他人直播间,严重影响用户体验。并且时常是“挂羊头卖狗肉”,图片与真人差距甚大。

再者便是各种难以避免的擦边球问题。

可以说,这一问题从国内陌生人社交开始以来,便从未停止,甚至可以说是老生常谈了。基本上各家平台都曾因类似问题被点名。而这也是布局陌生人社交所必须承担的风险,对于一家刚开始转型的企业,这必然是映客所不可忽视的。

至于映客现在试图打造的“最高成功率的创业平台”。无疑,这种类似字节跳动的流水线式开发,都是朝着爆款而去,但在途中,也会有诸多产品“倒在冲锋的路上”。

从“失败者”中冲出的少有的“成功者”,单一来看,成本或许并不高昂,可倘若将之前失败的创业产品的成本也计算在内,其成本必然十分高昂。这样的创业之路,对于股价低迷、资金并不充裕的映客来说,并非长久之计。

图源:Pexels

况且,社交+直播这一组合,映客并不是那个“吃螃蟹的人”。陌生人赛道一众前辈已有过尝试,目前来看结果却都不太理想。

陌陌月活多年未有提高,直播业务收入和企业利润也早已开始下滑。抖音目前虽在直播赛道有所成就,却也至今仍未在社交领域创下傲人成果。

并且映客的“社交+直播”组合拳,还是2款产品,能否不相互挤占市场份额尚不可知,更别说业绩长期稳定增长了。

03 泛娱乐,是个好方向吗?

作为一家在直播赛道发展已达5年的“老企业”,映客似乎正面临泛娱乐化策略导致的定位混乱。

陌陌如今虽已在泛娱乐化开始布局,此前的户外直播综艺《MOMO直播巡游记》并没有什么反响,在微博、抖音等平台,也均无较多互动,数据惨淡。

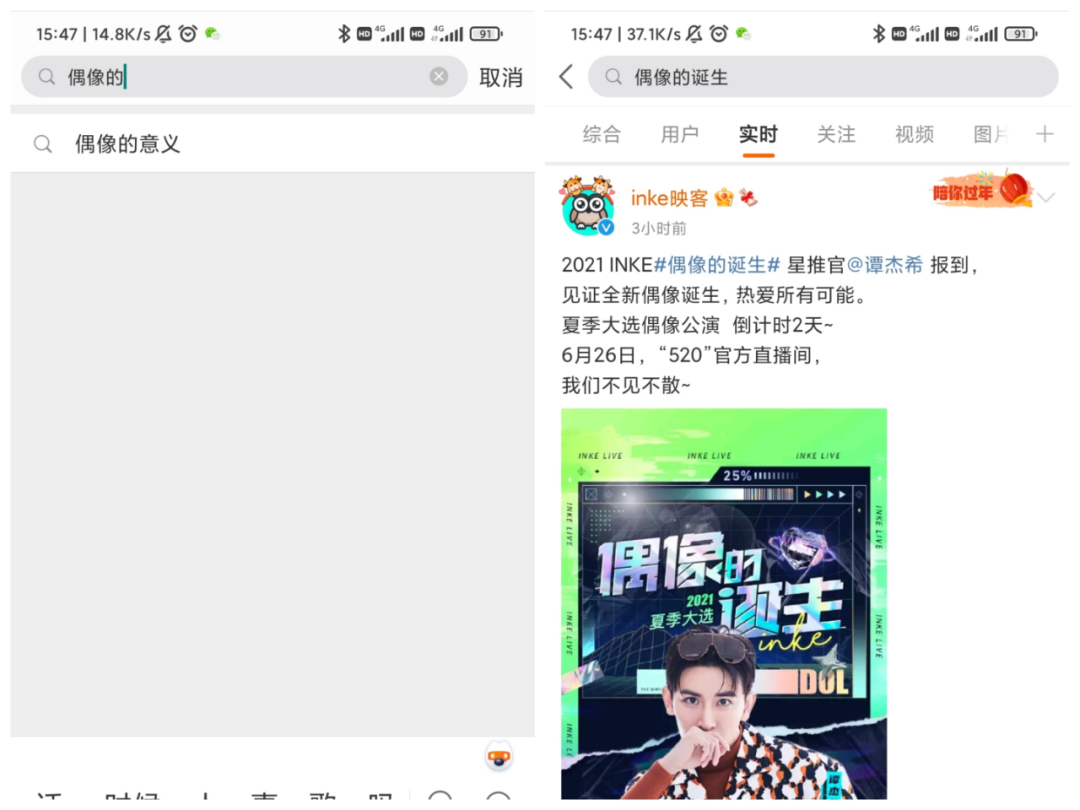

映客则似乎是有样学样,最近也开始试图从单纯的秀场直播平台转型为全场景直播平台,其将于近期开始的“偶像的诞生”节目即为映客的又一尝试,不过似乎反响也并不强烈,并为见到太多声量。

「百略网」在微博搜索发现,除映客官方外,基本再难觅其他有关信息。

那么,泛娱乐究竟如何?无可置否,根据马斯洛需求理论,大众对于娱乐的需求是有层次划分的,在下沉市场逐渐被重视的当下,对于经济条件相对不充裕的用户来说,平民化的泛娱乐无疑更适合普罗大众。

此处列举某知乎网友总结的一些泛娱乐化产物:

竞技辩论的泛娱乐化产物:奇葩说

法律考研的泛娱乐化产物:罗翔老师的相关视频

新闻联播的泛娱乐化产物:新闻脱口秀

不难看出,这些成功出圈造成一定社会影响力的作品,只是改变了信息传播的形式,将优质内容以泛娱乐化形式进行表现。

这就强调了内容的重要性。

这也是腾讯、字节等大厂这些年纷纷加注泛娱乐、全娱乐的底气。因为他们有足够的资本去获取优质资源,其下属各UGC平台创作者提供的优质内容也可支撑足够多优质内容产出。

不过这一切,对于映客都显得是那么的可望而不可即。

无疑,泛娱乐化是一把双刃剑,但对映客来说,可能真的不是一个好方向。况且,月活本就不高的映客,在诸多平台都在尝试泛娱乐化的当下,改变之后是否会导致本就稀少的用户流失,也值得思考。

(作者:百略网 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。