新增利润向中上游集中,盈利不平衡凸显

5月工业企业利润持续稳定增长,但盈利不平衡状况较为突出。向前看,在监管层对大宗商品价格持续关注下,大宗商品价格将逐步向供求基本面回归,工业企业盈利分化状况将得到缓解。

2021年6月27日,国家统计局公布1-5月工业企业盈利数据。

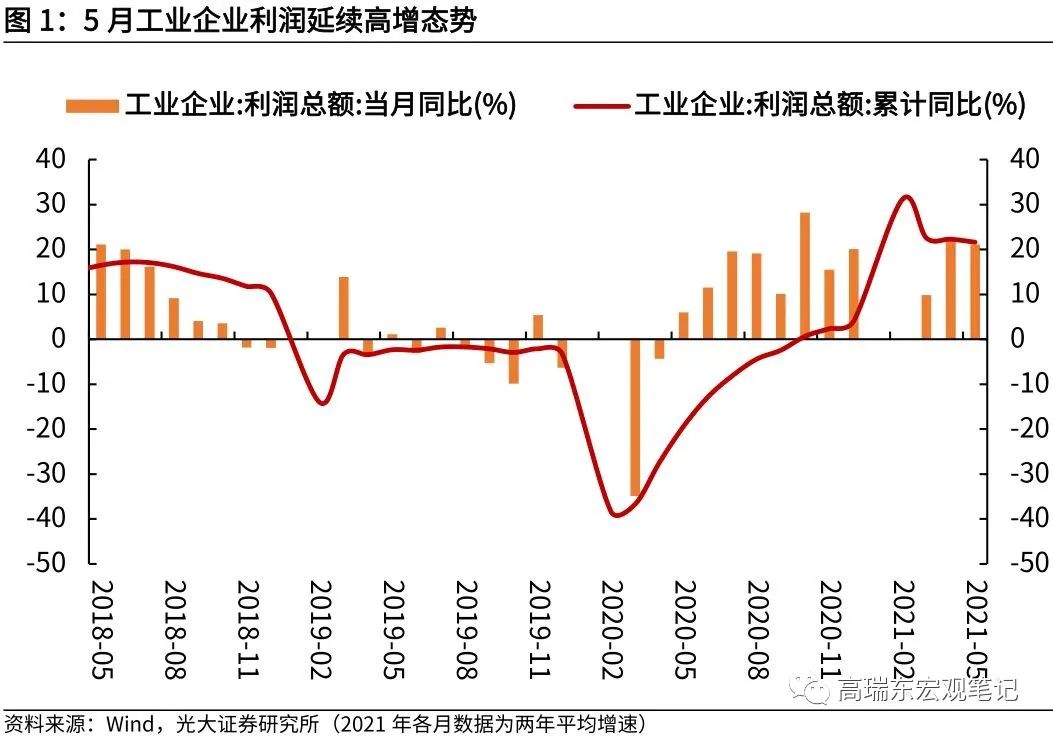

1-5月,规模以上工业企业利润同比增长83.4%,与2019年同期相比,利润增长48.0%,两年平均增长21.7%;

5月份,规模以上工业企业利润同比增长36.4%,与2019年同期相比,利润增长44.6%,两年平均增长20.2%。

5月工业企业利润持续稳定增长,但盈利不平衡状况较为突出。

一是受大宗商品价格上涨影响,企业利润高增主要集中于上游采矿和原材料制造行业,下游消费品行业成本压力不断加大,利润持续受到挤压;

二是小微企业利润增速低于大中型企业,私营企业利润增速低于平均水平,企业效益改善仍不平衡。

向前看,在监管层对大宗商品价格持续关注下,大宗商品价格将逐步向供求基本面回归,工业企业盈利分化状况将得到缓解。

同时,PPI同比将进入高位磨顶阶段,年内上行空间有限,中上游利润高增将受到一定影响,回归稳固增长态势;而对于终端消费业,伴随上游价格回落以及下游需求恢复,企业盈利将逐步改善。

1.1 驱动:产销量价齐升,利润率持续改善

2021年5月,工业企业利润同比增长36.4%,受去年同期基数逐步抬高影响,增速较4月份回落20.6个百分点。与2019年同期相比,利润增长44.6%,两年平均增长20.7%,于4月份基本持平,企业利润持续稳定增长,基本延续了2020年下半年以来较快增长态势。

5月工业企业利润延续高增态势,主要受到三方面的因素驱动:

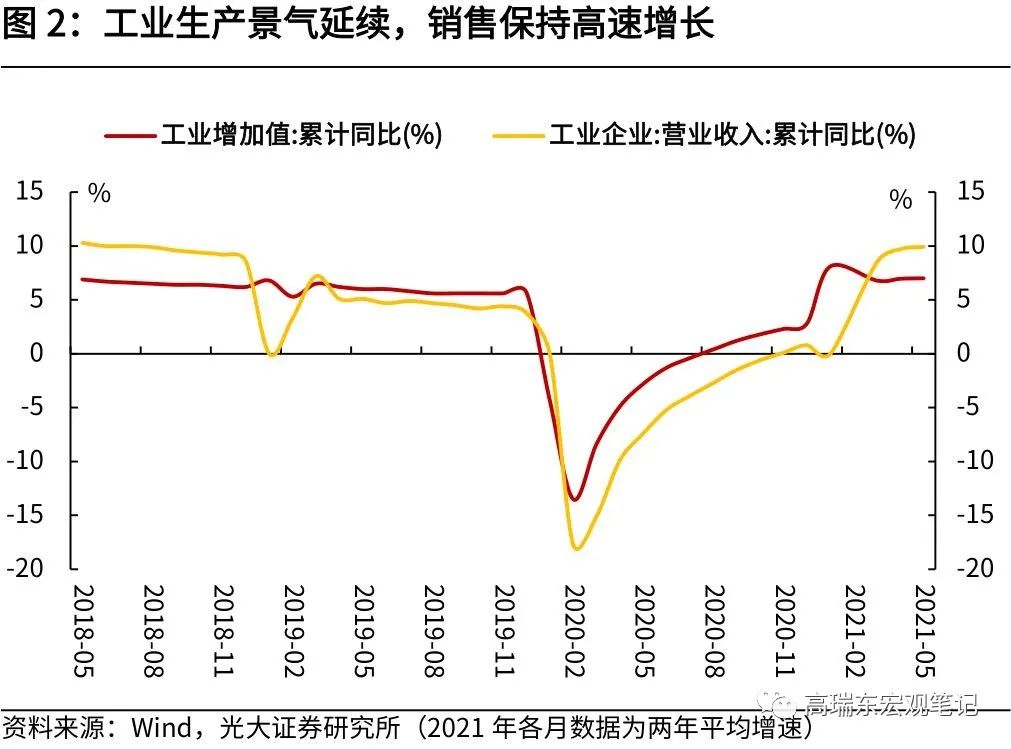

一是,生产销售较快增长,为企业效益改善奠定良好基础。2021年5月,规上工业增加值同比增长8.8%,比2019年同期增长13.6%,两年平均增长6.6%,与4月基本持平,工业生产延续了稳定恢复的良好态势;营业收入增长33.6%,相比于2019年同期增长20.8%,两年平均增长9.9%。生产销售均实现高速增长,有力推动企业利润扩张;

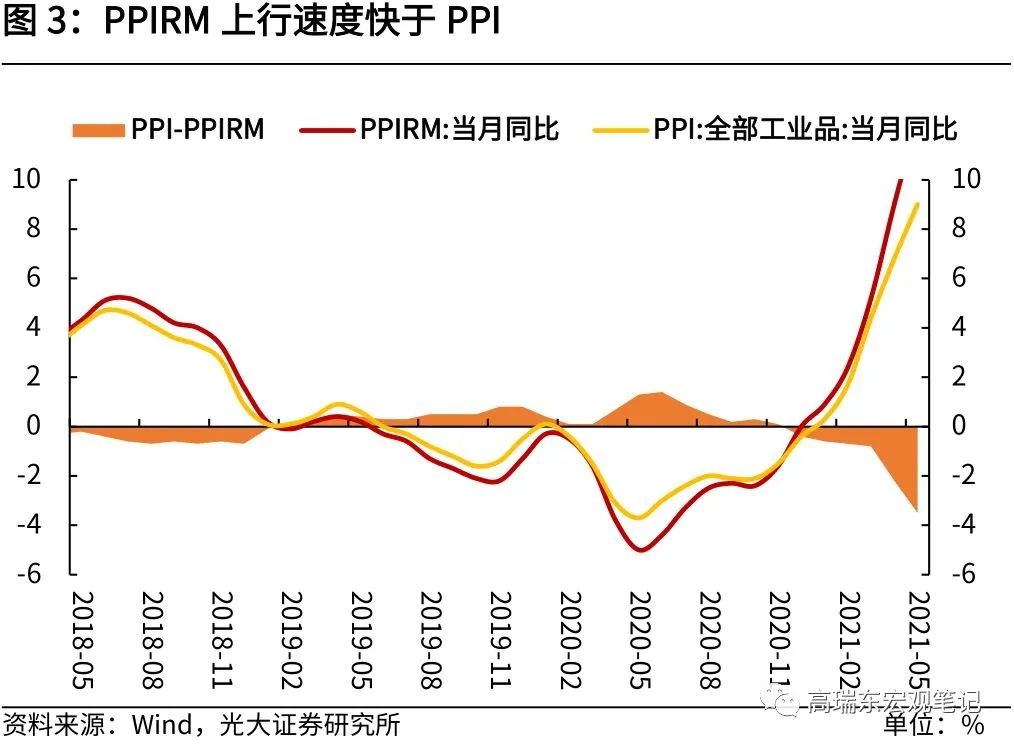

二是,工业品价格继续上行,拉动中上游企业利润扩张,但下游企业利润承压。2021年5月,PPI同比增长9.0%,PPIRM同比增长12.5%,PPIRM上行速度大幅快于PPI,原材料价格的上升拉动中上游企业利润扩张,但下游企业利润受到挤压;

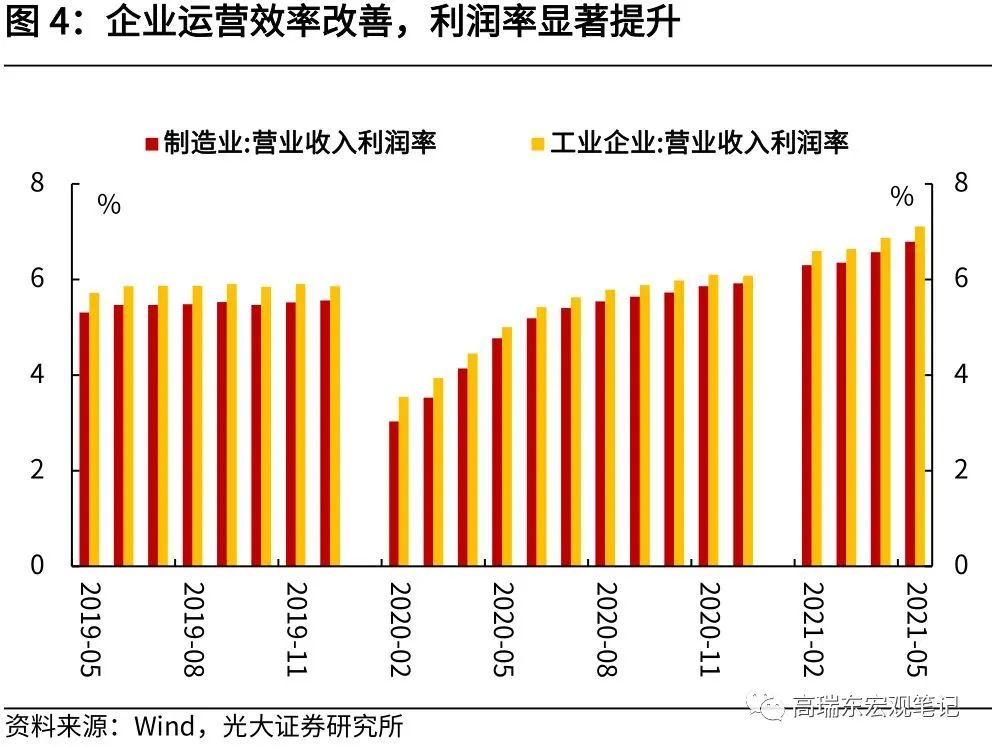

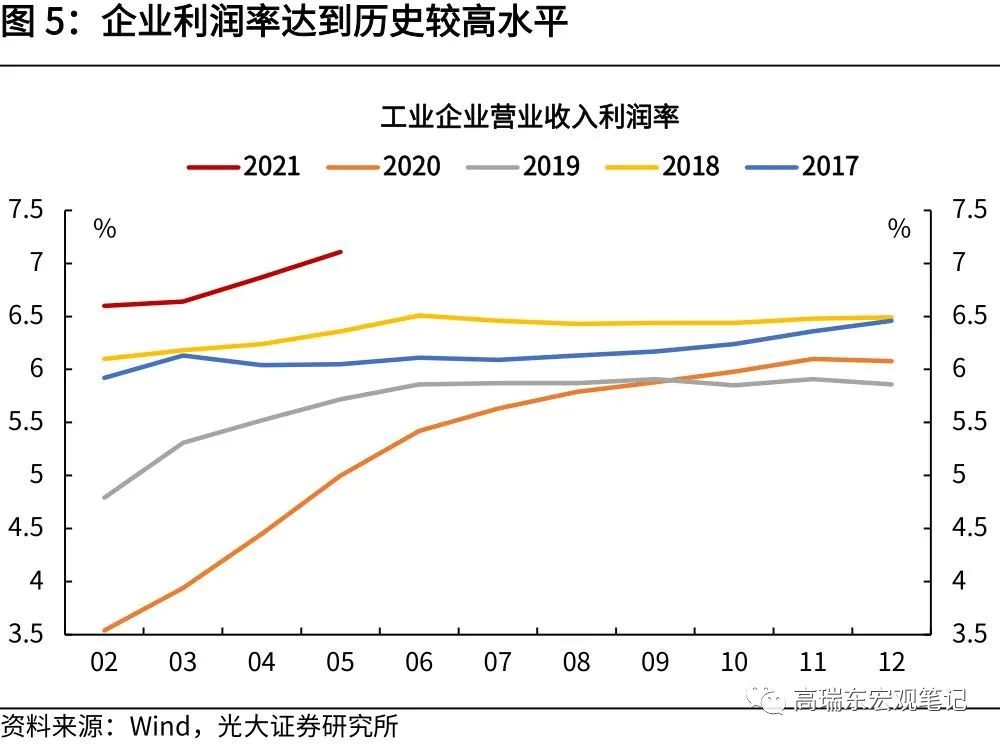

三是,企业运营效率改善,利润率显著提升。2021年1-5月,规上工业企业营业收入利润率为7.11%,比1-4月提升0.24个百分点,同比提高2.11个百分点,比2019年同期提高1.39个百分点,利润率达到历史较高水平。

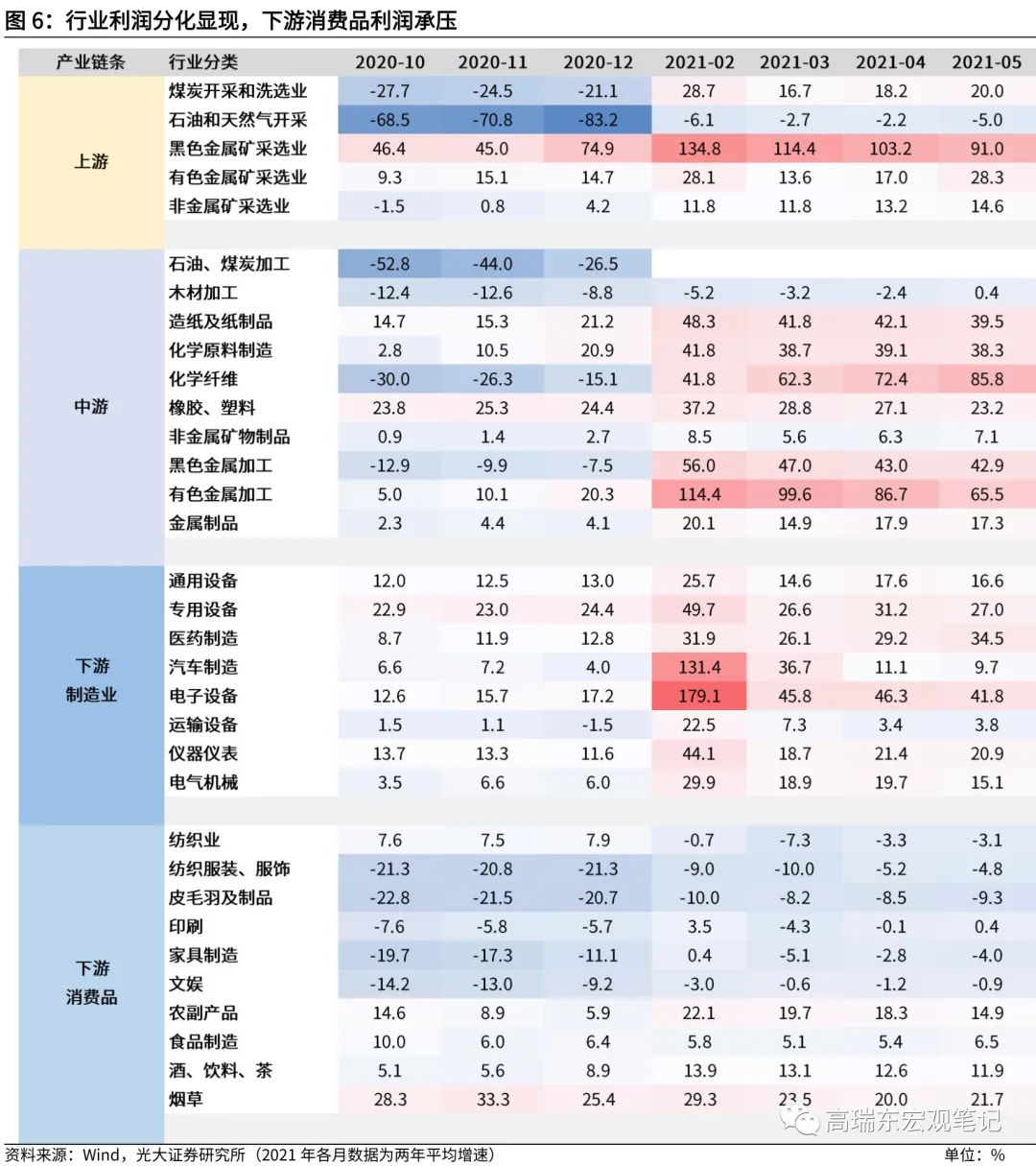

1.2 结构:行业利润分化显现,下游消费品行业利润承压

根据产业链所处的位置,我们将工业企业划分为上游、中游、下游。上游主要包括重要资源和原材料的采掘,位于产业链的开始端,又称为上游采掘;中游产业以上游采掘业提供的原材料进行再加工,又称为中游原材料加工业;下游产业以中游产业提供的半成品作为原料,深加工后供应消费市场,可区分为靠近中游的下游制造业与靠近终端消费的下游消费品业。

5月上下游企业利润分化显现,主要受到需求恢复不均衡、以及上下游产品价格差的影响。

中上游:企业利润普遍增长,利润扩张加快。受市场需求改善、大宗商品价格上涨等因素推动,上游采矿业和原材料制造业利润增长明显加快。2021年1-5月,采矿业利润同比增长135.5%,比2021年1-4月加快32.5个百分点;原材料制造业利润同比增长111%,两年平均增长32.0%,显著高于规上工业平均水平,带动企业盈利较快增长。其中,黑色金属、有色金属冶炼和压延加工业、化学原料和化学制品制造业利润增长较快,两年平均增速均在31%—68%之间,与2021年1-4月相比,中上游行业利润继续维持在高增区间。

下游:制造业继续保持良好恢复态势,消费品行业恢复相对缓慢。

对于下游制造业,装备制造和高技术制造业继续保持良好态势,2021年1-5月份,计算机通信和其他电子设备制造业、通用设备制造业、专用设备制造业利润同比分别增长49.3%、45.5%、38.4%,两年平均分别增长41.8%、16.6%、27.0%,与1-4月利润表现基本持平,处于稳定恢复态势;

对于下游消费品,纺织业、纺织服装、家具制造业利润同比分别增长4.7%、27.9%、44.7%,两年平均分别增长-3.1%、-4.8%、-4.0%,两年平均增速持续为负,成本压力不断加大,仍未恢复到疫情前同期水平。

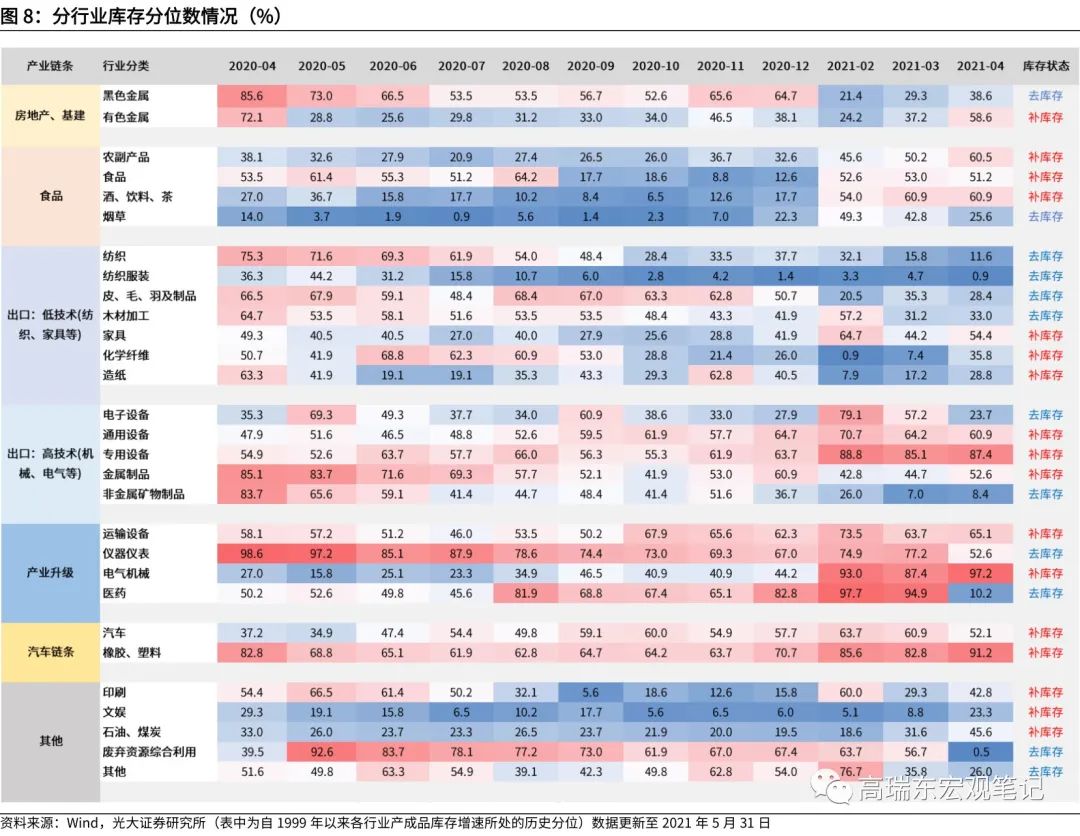

1.3 库存:制造业主动补库延续,制造业复苏加速推进

产成品存货同比回升,制造业补库延续。2021年5月末,规模以上工业企业产成品存货同比增长10.2%,比4月末回升2个百分点,2020年三季度以来,企业经营状态逐步改善,国内外需求持续推动企业供应能力提升,库存周期从“被动去库存”进入“主动补库存”的阶段,推动制造业稳固恢复。

5月制造业投资复苏进程加速推进,制造业单月投资增速相比于2019年同期增长7.5%,在4月份基础上继续提升。考虑到2019年同期的基数抬升效应,今年5月在高基数下增速依然出现上行,更显复苏韧性。

1.4 展望:大宗商品价格频受关注,PPI年内上行动能有限

整体来看,目前工业企业仍然处于需求和供给恢复,库存周期从“被动去库存”进入“主动补库存”的阶段。但经济复苏不均衡的特征依然存在,消费需求尚未恢复到疫情前水平,上游价格与下游价格仍然存在较大的剪刀差,这也导致利润增长出现结构分化,中上游利润增长未能传导至部分下游消费品制造业。

向前看,在监管层对大宗商品价格持续关注下,大宗商品价格将逐步向供求基本面回归,工业经济的行业分化状况将得到缓解。与此同时,PPI同比将进入高位磨顶阶段,年内上行空间有限,中上游利润高增将受到一定影响,回归稳固增长态势;而对于终端消费行业,伴随上游价格回落以及需求恢复,企业盈利将逐步改善。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。