晴天时要买伞,保险咋卖最划算

上一篇文章中,我们介绍了记账和规划财务开支的方法,你们对自己整理出来自己家的资产负债表和现金流量表时时啥心情?有没有发现新大陆,感觉自己还挺富有的?还是对于月月花光这种事情感觉无能为力不可救药?

不管是何种心情,我们今天要讲的内容,时要在你的资产负债表和现金流量表里加入不可或缺的部分,就是保险。

我们为什么要买保险?

如果我们把你的家庭比作人生大海上的一艘船,无论小帆船还是大邮轮,都少不了的一样东西就是救生圈。保险就是你财富之舟的救生圈,无可或缺。

如果说一定要给自己一个买保险的理由的话,我想不希望自己家人上轻松筹算是一个说得过去的理由吧。家庭成员生了场大病,诊疗费、护理费等等可能需要几十万,你是否可以随时拿出这笔钱去治病?对于普通家庭而言,就是拿得出也是砸锅卖铁,那以后的生活还怎么过?更不要说如果发生意外的是家庭经济支柱,那家庭的收入来源就没有了。

这些风险本来可以提早规避的,但是当你生病或者意外的时候再去买保险,那个时候没有人能帮你。所以说晴天的时候要去买伞,年轻人在健康的时候,先把保险买起来,而且越年轻,买保险的花费约小,而它带给你安全感是完全值得的这笔花费。

保险不是用来改变生活的,而是防止生活被改变的。

一般家庭风险有哪些?

我们先来看一下,一般家庭风险的来源有哪些?

首先是疾病,这个是家庭经济的第一杀手。像前面说的,如果你的某一位家庭成员生了大病,要去治病,虽然我们国家的医疗费用,相比其他的国家来说已经是比较低廉的了,但是总会有一下治疗费、医药费、误工费等等。

如果你想要更好的治疗的话,那么费用会更高。可能大家说我有社保,但是社保只能报销最基础的部分,更好的治疗是不能覆盖的。

第二个风险来源是丧失收入来源。这是很多家庭都会忽略到的一个风险来源。理性的来说,身残比身故更可怕,身故离世固然让家人觉得伤心,但是如果你是全残的话,不仅不能为这个家庭做出贡献,反而会成为家庭经济上的一个拖累。

第三是债务风险,比如说贷款,债务如果还不上怎么办。

最后一个就是流动性风险。比如说你有很多资产都在房子里面套着,当你要急用钱的时候,这个房子不能立刻变成现金,那么你就会陷入流动性风险中。以上这些都是可能对家庭风险的来源。怎么去应对?

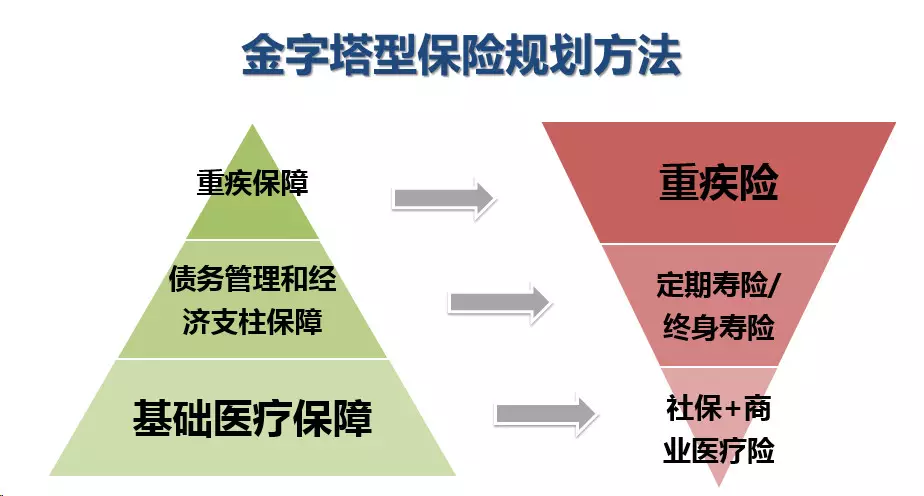

金字塔保险规划法

针对疾病风险,给大家介绍一种非常基础都 ,也是我们首创的一种保险规划法,叫“金字塔保险规划法”。

1 金字塔最底部:健康医疗保险

保障内容是一个正金字塔,在金字塔的最底部也是最基础的部分就是健康医疗保障,保证家人的健康,能够健健康康地去工作、生活。

疾病时杀伤性非常强的一个风险,但对应到保险费的倒金字塔的话,它却处在最底端也就是占比最小收费最少的一个部分。

关于健康医疗险,我们的建议是我们最好用社保加商业医疗保险一起来覆盖,如果家庭理财资源足够的话,喜欢去一些高端医疗机构去看病的话,还可以去买一些高端医疗保险。

如果是普通家庭的话,社保加商业医疗保险也就足够了,社保一般是企业代缴在工资里面扣。因为社保是最划算的一种保险,建议每个人一定要买。如果是处于失业状态的话,那么挂靠一个单位也最好买一个社保。

医疗保险最划算的方法就是跟着保险公司去买团险,买商业医疗保险的建议是要在健康的时候去买,当你出现了疾病或者有疾病史的时候,这个时候再去买保险,大部分保险公司是拒保、加保费或者把患过的疾病从保障内容中除去。

但是买下保险之后生了病,保险公司就不会再核查,哪怕你今年生病理赔了,后面保险公司还是有义务给你保障。

2 第二大重要:重大疾病保险

金字塔中第二大重要的部分就是重大疾病保险。经常有人会把重大疾病险和健康医疗险混淆,这两者的区别在哪里呢?

健康医疗险是保险型的,你在医院看病花了多少钱,保险公司就给你报销多少钱。重疾险不是这样的,重疾险是一种救命险,当你在医院拿到确诊通知书的那一刻保险公司就会给你理赔。

现在生存环境不好,生大病的几率越来越高了,越来越少人是寿终正寝。所以非常建议去买终身型的重疾险。

当然如果家庭的财力不足,暂时不能保证做终身重疾险的话,可以考虑去买防癌险,或者是微信推出的微保,买一年保一年,保费相对比较便宜,保额也比较充足。

3 最顶端:养老险和教育险

金字塔最顶端 的部分是养老金和教育金,为什么要讲这两个呢?

因为这两个是刚性的支出,小孩子到了一定的年纪要去读书,读书需要一定的教育支出;

当我们老的时候也需要养老,需要养老金。

这部分的支出,可以用一种年金险的保险去把它覆盖掉,但是这部分的保障的也不是说所以家庭的需要,理财资金不充足的家庭,可以做这部分的保障。

年金型保险一个好处就是它有非常确定的现金流,比如说保险承诺孩子在二十岁的时候,给一笔教育经费,那它就一定会给这笔教育经费。

普通的理财产品可能会有一定的流动性风险,但是保险是确定的,这也是年金险保险规划养老和教育金的价值所在。

如何防范债务风险和流动性风险

关于其他机构风险的防范方法,给大家介绍一种叫做定期寿险的工具,它可以很好的覆盖掉丧失收入来源的风险,包括债务风险,有点时候还能覆盖一定的流动性风险。

什么叫做寿险呢,很多人以为要去买意外险,几十万的保额,一年也才几十块钱,看起来非常便宜。但是我们不太推荐大家去买意外险。

第一个是因为意外险是意外身故才会赔偿,正常的身故以及全残的这些风险就没有办法保障,而在我们日常的生活中,意外身故的概率一般来说都是非常小的。

这种时候,定期寿险就能够更好的帮助我们覆盖掉自然身故以及丧失收入来源、全残的风险。

所谓定期寿险,就是有一个限定的保障时段,比如说你要保二十年、三十年或者要保到60岁这个样子,它提供这样一个时间时段内身故、全残的一个保障。

定期寿险现在也很便宜,如果是二三十岁的年轻人,想要保额一百万的话,每年也就几百块钱。所以说定期寿险是大家非常需要也都能负担得起的一种保障工具。

再者就是家庭有债务、房贷的时候,可以考虑去做一个定期寿险。比如说你的房贷期限是三十年,你就去做一个期限是三十年的定期寿险,保额就是你的房贷或者债务金额,每年的支出也才几百块,性价比非常高。

当再做一个家庭保障规划的时候,健康险、重疾险和寿险都能够覆盖到的话,家庭保障算是比较充足了。

最后还要说机构买保险的原则:

第一是先给家庭经济支柱买,再给小孩买。

第二是趁早买,趁身体健康的时候买。

第三是构建了保险方案后,要在资产负债表里的资产项下纳入保额部分,也需要再现金流量表里列出每年的保费支出部分。

第四十定期回顾保障是否充足,如果家里有经济变化或者成员变动,要及时调整方案。

看完这篇文章后,是不是要检查一下你的家庭保单,品种和金额是不是都配齐了呢?

(作者:塔拉庄园 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。