我惊呆了,三十前的保单,你见过吗?

上一篇文章,我们介绍了家庭风险的来源,然后用金字塔模型介绍了防范疾病的方法,接着介绍了定期寿险这一工具来防范债务风险和流动性风险。最后提醒了机构买保险的小原则。

在广州,1992年,在绝大多数人还不知道保险为何物时,有一个广州家庭开始为家庭陆陆续续投保,并在孩子6周岁时,就超前为孩子规划了养老险。如今已过去了30年,这样的保险理财规划效益如何呢?

01

最近,A君请我帮他做保单检视,当他从保险柜里拿出一樏保单,好家伙,二十余个文件套里装着大大小小的保单,仔细翻阅下来,竟然有30年前爸妈给他买下的养老保单!

30年前为宝宝买下的保单,是什么样子的呢?留存到现在又有和价值?能给今日的年轻父母借鉴吗?我们一探究竟!

A君的父母是知识分子,年轻时皆在岗位上表现出色,算是30年前的高收入群体,可贵的是年时30多岁的他们就开始有意识地做长远规划,不但从保单设计上可以看出来,还可以从投保动作上可以看出来。

他们家庭,从1992年起就一直持续不断地买保单。

我同过度娘查到,新中国第一家全国性商业保险公司的成立时间,也不过是1991年。

可见当时在大部分国人还不知道保险为何物时,这个家庭已经有意识地通过保险去规划家庭未来可能会出现的风险以及长期的现金流。

02

先简单介绍下A君家庭的保单情况:

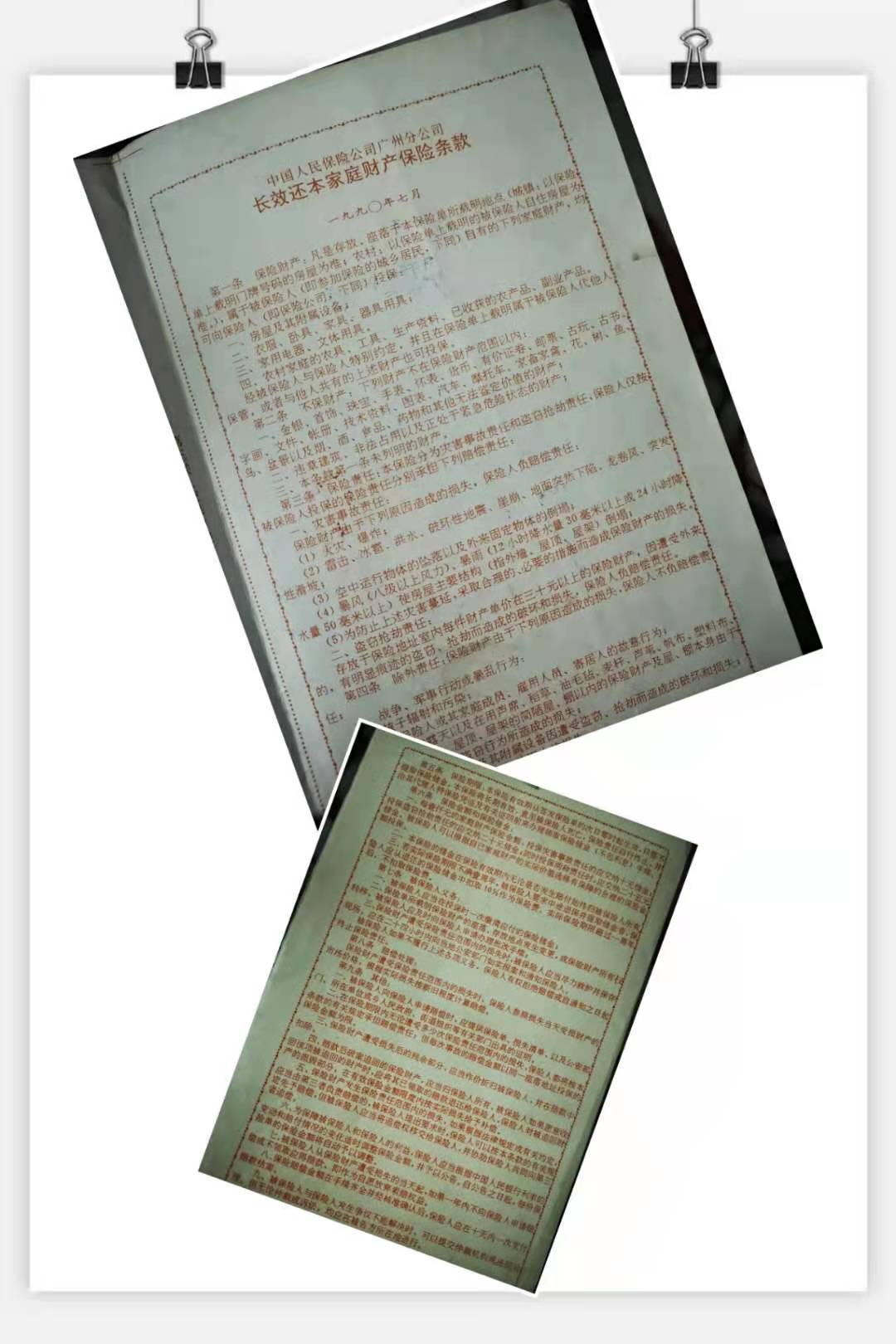

1、投保标的的范围十分全面,覆盖人身价值、重疾、住院医疗、意外伤残、家庭以及养老,国内外知名的保险公司都有过投保记录,不但保障的标的分散,连承保机构也做到充分分散。

有一张30年前的财产保单就非常有意思,除了保障家财外,还约定了如果保障的家财无发生风险且投保人去世,可领回保险储金。这一点跟现在的财产保险大不相同。

2、保单缴费期设计:保障类如重疾险均采用长期分期缴款,储蓄类如年金险则采取短期缴付甚至一次性缴付。保险杠杆大的家庭财产险、意外险则采取一年一缴。

3、保单险种设计:除消费保险外,重疾保险、医疗保险均附加在年金险、两全险甚至在投连险之下,边储蓄边保障。除早期保单外,大部分保单均有修改成指定身故受益人。

4、理赔情况:家庭曾有过多次理赔记录,父亲在壮年时不幸罹难重疾过世。不幸中的万幸是,保险理赔给予这个家庭强有力的托底,避免了因病致贫,使得其他的家产免于遭受变卖。

有个别理赔情况甚至是保险赔付的津贴大于实际医疗支出。

说句实话,当我看完这些保单,了解到这些情况时,由衷的佩服A君的父母,什么叫留爱不留债,什么叫聪明地运用财务杠杆,在这几十份大大小小的保单上,我一下子都明白了。

想起去年某一中产家庭因岳父一起普通流感遭至变卖房产救急,智慧孰高孰低,立见高下。

03

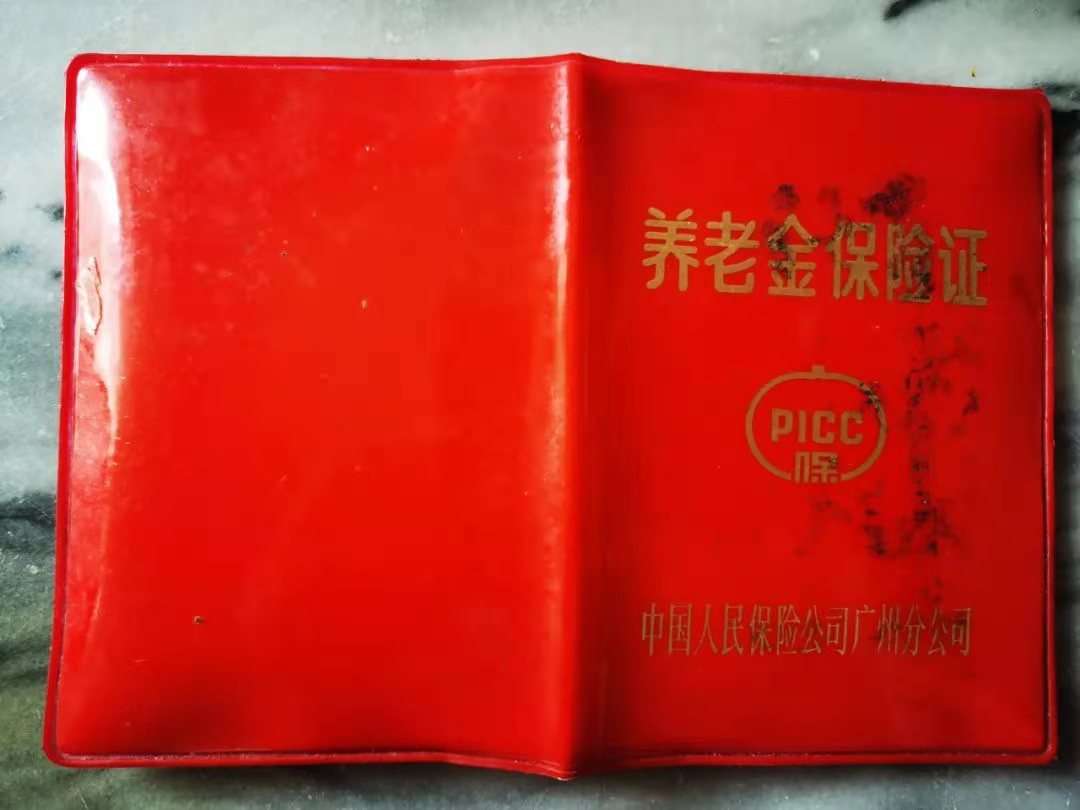

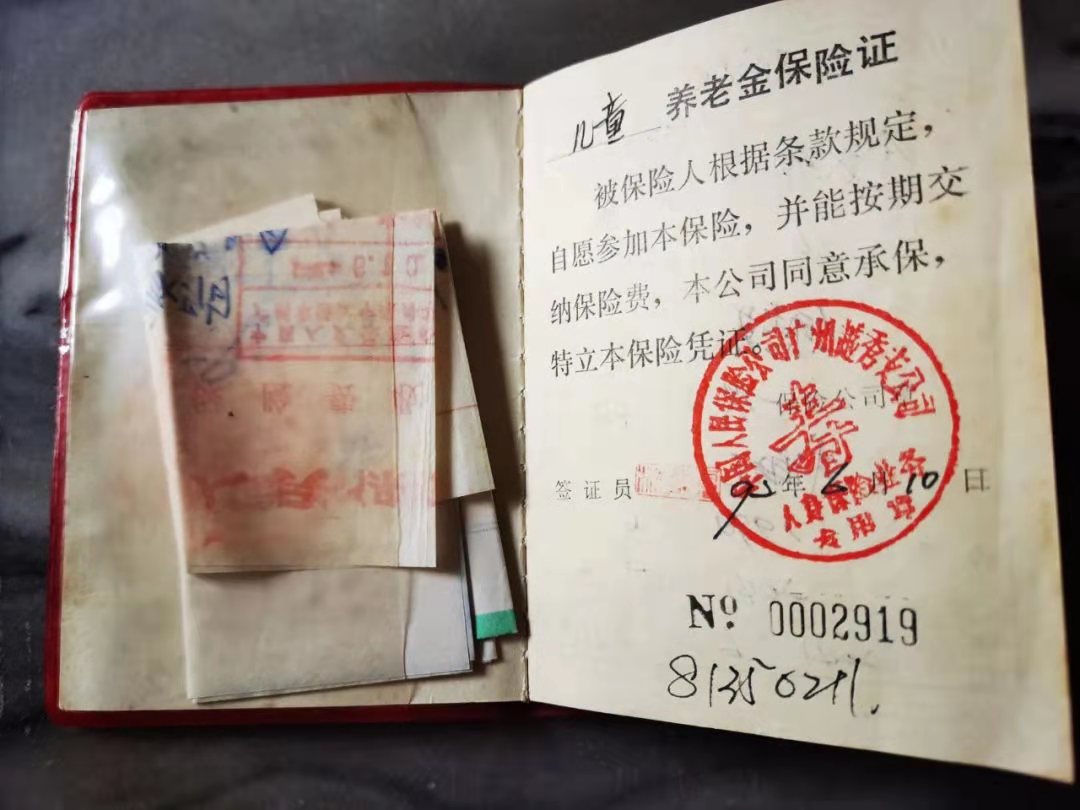

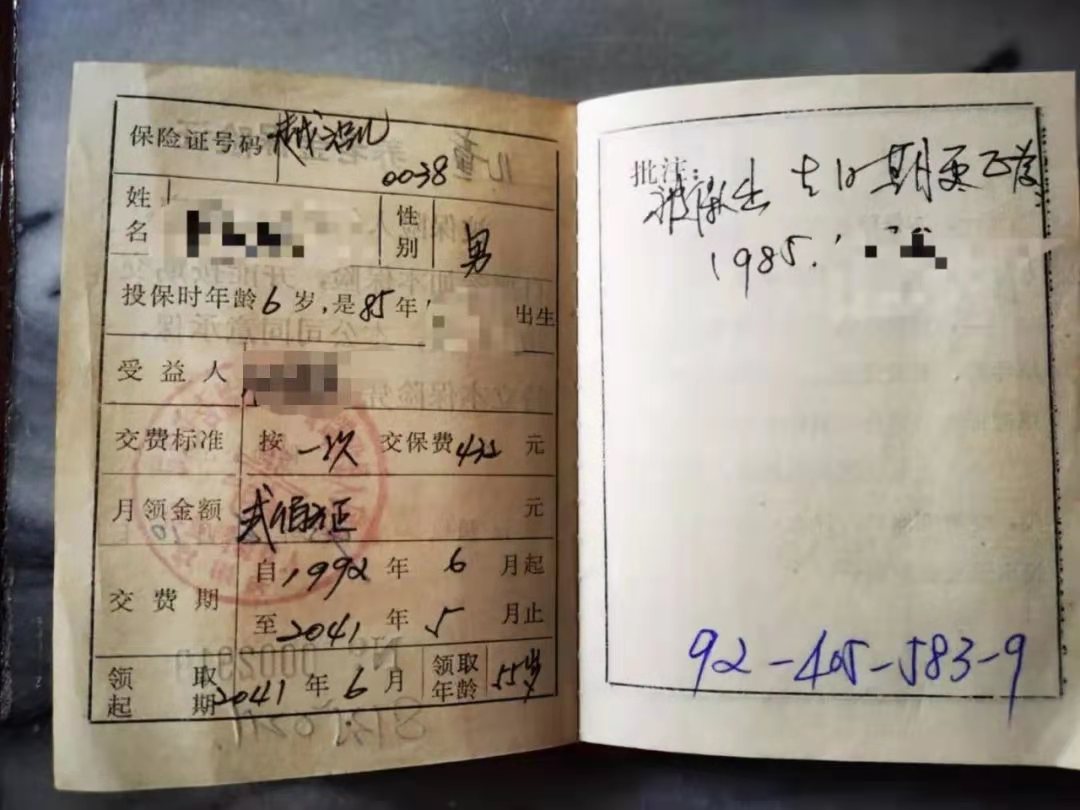

A君人生的第一份保单是父母在他6周岁时买下 的保单,那是一个红色的小本本。

打开这个保单,有一种打开文物的感觉,泛黄的纸片,红色的外胶套上印着《养老金保险证》,内有钢笔字迹写在印刷的小格子里,好有计划经济时代的怀旧感。

这份保单约定了一次性缴费432元,从被保人年满56周岁时每月领取200元,没有约定终止日期,也就是说,只要被保人一直生存,则一直领取至寿终。

可怜天下父母心,用同理心猜测A君的父母,当年投保时也许就是一个很朴素的想法,趁手上有余钱为孩子存下一笔养老金,无论未来有多少钱,总是有笔安稳的钱,比存在银行好。

今天让我来帮A君算算,这笔钱放在保险公司里存起来,到底收益如何?

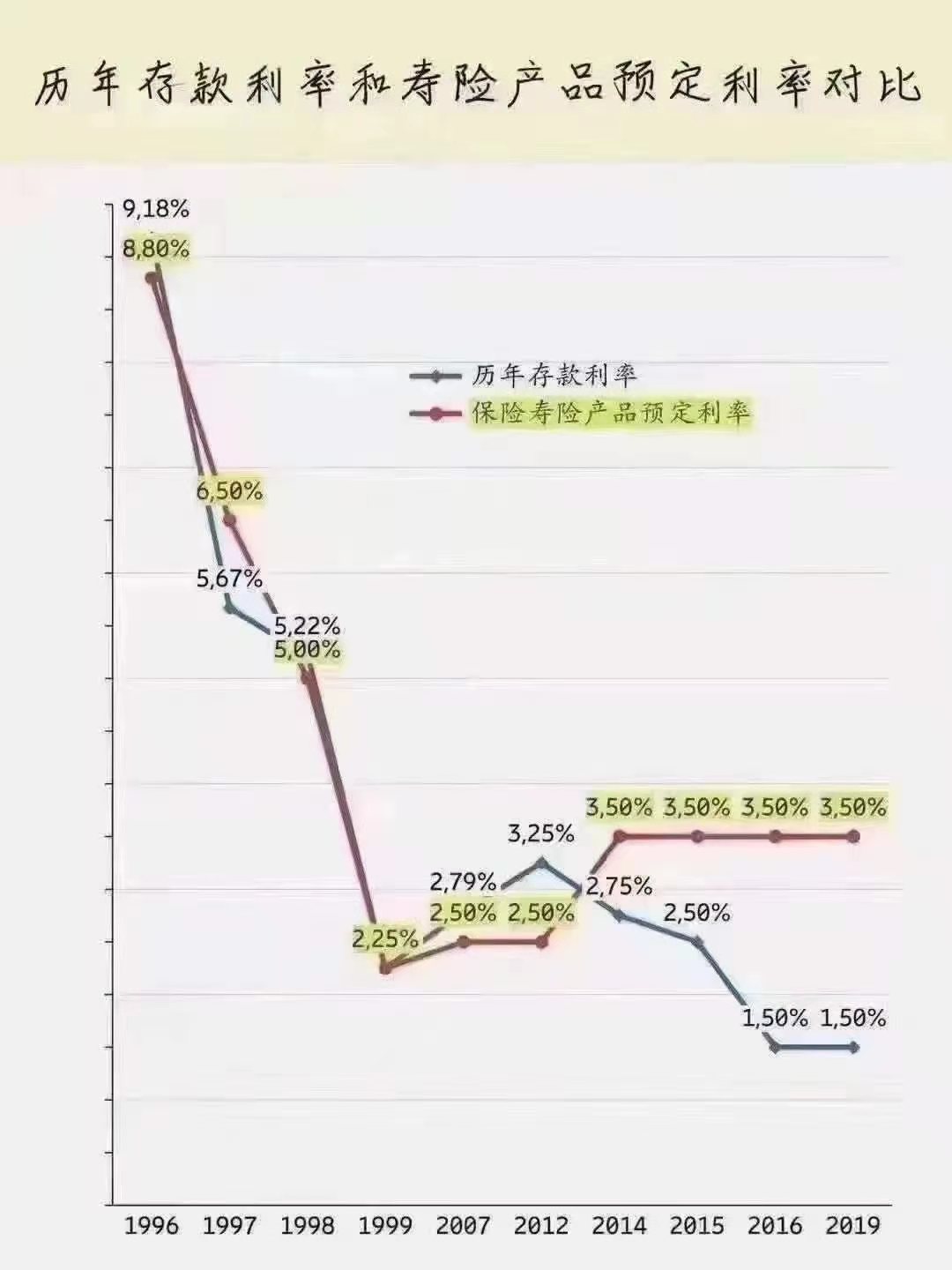

补充说明,中国人民银行经过多轮的利率改革,走势总统下行,从1997年钱的10%左右,到2007年后的3%左右,再到2014年后下降至2%左右。

测算数字无法非常精确。但大体不差,供参考。

可以看到,跨过漫长青年和中年,A君在步入退休的第一年,存在保险公司里的养老金已经超过过去50年存在银行的本利和。

A君的父母还为他存下来了多份类似的保单,大体是一次性缴费,退休后领取养老金至终身。我调侃他说要好好活着,争取做个隐形富豪,哈哈。

04

A君的保单有什么启发呢?我认为至少有三:

1、单利和复利相比,时间越长越可怕。

30年前的同一笔钱,存银行是单利滚存,30年后数值虽然也变大,可远远比不上当年的价值。存保险公司则是复利生息,长期实现了指数式变大,0排放低碳躺赢。

2、没有人能敌得过岁月的无情,把多余的家庭现金转换成投资资产,能抵御住货币贬值这只魔兽对实际购买力的蚕食。而保障型保险更是必不可少,面对突如其来的深渊,至少能有跨过去的助力。

3、为孩子买下长期保单,是一种藏起来的爱,孩子看不到但能感受得到。若干十年后,这种爱会变得越发厚重,带着光明的成色,在TA需要的时候表达出来。当孩子长成你的时候,在心底更感念更懂你。

最后,可能您会说,如果30年前买成基金、买成房子不是更好吗?

对不起,1992年上海证券交易所财刚刚成立,真正意义上的基金是1998年才诞生的。

第二哪怕您真的买成了基金,我想也无法锁定50年不动摇。

第三1992年房子还是计划分配年代,咱们国家1998年才实行房改,2003年才提出把房地产作为支柱行业重点发展。

世间没有那么多“早知道”,我们都只是凡人,不能开启“上帝模式”,每个人都只能针对当前所具备的条件做“最佳选择”。

财富说到底还是取决于认知的局限,就看你愿不愿意让头脑常刷常新,对新知敏感,对学习渴求,对行业洞察,对投资复盘。

(作者:塔拉庄园 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。