理财第一步,搞清楚有多少财可以理?

财富自由,到底要怎么开始?我们就从最开始,手把手来教你吧!

前两篇文章里,我们讲到了什么是财富人生的三个阶段,以及我们在每个阶段的理财目标是什么。

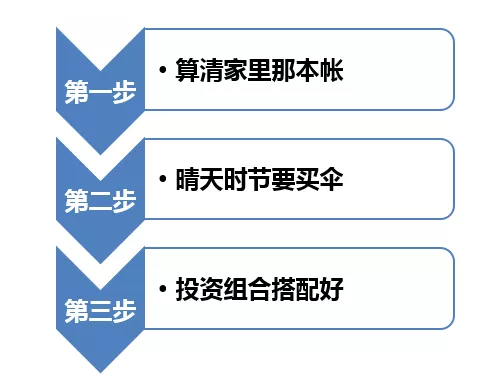

现在,我们正式进入理财的三部曲。

简单来说,理财有三个步骤:

第一步,梳理家庭财务状况,先搞清楚自己有多少钱可以投资。

第二步,在开始投资之前,还要先做好风险防范。

第三步,才是用剩余的可投资资金来投资增值。

理财理财,先理才有财,我们总要先梳理清楚有多少财可理对不对?

理财的第一步就是要梳理清楚家庭财务状况。

家庭财务报表,不像企业的那么复杂,我们一般只要用到两张表:一个是资产负债表,另一个是现金流量表。

家庭资产负债表

资产负债表可以让大家清楚地了解到家庭资产负债状况,也就是知道余粮有多少。

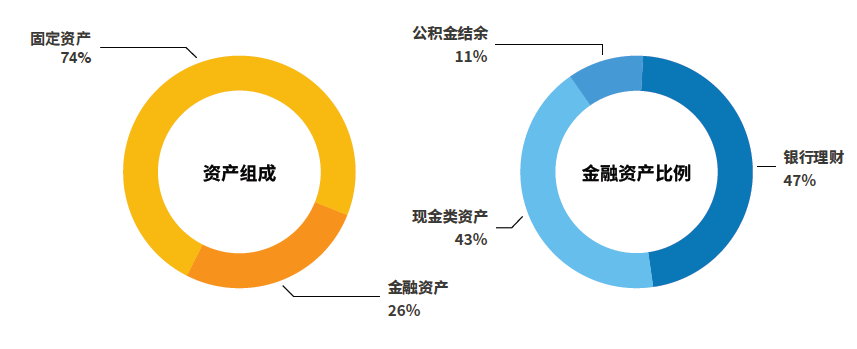

下面是一个咨询客户的资产负债表:

1、家庭资产项目

左边是资产项目,包括固定资产投资、金融资产、实业资产。

固定资产又包括房子、车子、车位、商铺等等;金融资产包括现金、保险、基金、股票、理财产品等等;实业资产是指家里投资的生意,比如开个饭店,办个工厂啥的。

按这个分类,我们可以查看家庭资产结构是否合理。

比如这个案例里,固定资产比例高达74%,资产流动性不高,同时在今后几年可能都面临着资产增值减速的问题。

而金融资产中,现金类资产几乎占到全部,我们常说,资金是有价的,资金本身就能给我们带来资本回报,而示例中资金使用效率很低,基本没有额外带来新的现金流。

2、家庭负债项目

右边是负债项目,包括长期负债和短期负债。

长期负债是指还款期限在一年以上的,包括房屋按揭、抵押贷款等。

短期负债指剩余还款期在一年以内的,包括亲戚借贷、消费贷款很多都属于这个范畴。

之所以按还款期限来分,这是为了方便做债务管理。当我们觉得现金流紧张的时候,我们可以用债务置换的方法,比如把短期债务置换成长期债务,来减轻财务压力。

3、财务指标

净资产=总资产-总负债

净资产反映了家庭的实际财富水平。

资产负债率=总负债/总资产

负债率反映了经济压力状况。一般来说,负债率要控制在一个合理的范围内,建议控制在50%,生活压力才不会太大。

一般资产负债表建议至少每年更新回顾一次,放在固定的地方,这样万一家里人需要查看,也随时可以找得到。

我在银行工作的时候,经常有子女过来找我们取过世老人的存款。但是老人家生前没有留下密码,资产牵涉到遗产分割,取出来要经过各种公正手续,非常非常麻烦。还有些子女,根本不知道老人家还有些什么资产,买过什么理财产品,处理起来真叫人头大。所以养成记录家庭资产负债表的习惯,也是对家人的一个交代。

家庭收支表

家庭收支表可以按年来算也可以按月来算。

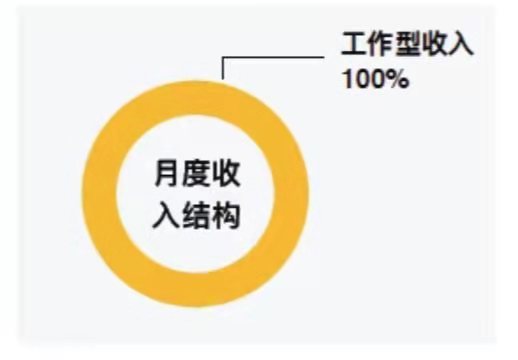

1、收入项目

我们把收入分成工作型收入和理财型收入,可以很清晰地看到家庭的收入结构和财务自由的情况。

这个案例代表了大部分的中产家庭,工作型收入很高,理财型收入占比很低,基本就是手停口停的状态。

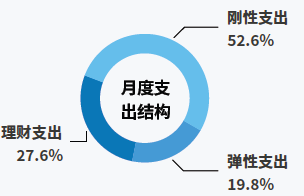

2、支出项目

支出项目包罗万象,按照重要程度,我们分成刚性支出、弹性支出、理财支出。

在优化支出项目,做节流的时候,刚性支出是砍不掉的,弹性支出可以做牺牲。理财支出,通常是理财师鼓励大家取增加的项目。所以我们从支出结构图可以看出很多问题。

支出部分要想记得准确,记账的部分是少不了。如果你从来没有记过账,第一次试着整理出自己的家庭财务报表后,一定会很惊讶。原来自己不知不觉花了这么多钱,如果好好规划一下可以存下不少呢。

3、财务指标

收支表整理处理两个很重要的指标:

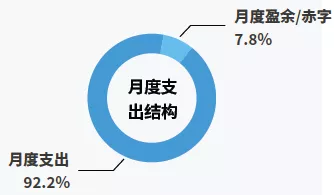

家庭盈余/赤字=收入-支出

家庭盈余就是我们结余下来可以做投资的钱,如果是赤字,那就表示入不敷出,要十分警惕坐吃山空的生活。

财富自由度=理财型收入 /总支出

财富自由度反映了我们离财富自由有多远,当财富自由度>1的时候,理财型收入已经完全可以满足我们日常的开支,我们就实现梦寐以求的财富自由啦~

最后总结一下:

首先,我们介绍了理财的三个步骤,第一步就是梳理家庭财务状况,也就是两张家庭财务报表:资产负债表和家庭收支表。

做好两张表,我们需要检视一下,是不是有改善的空间,一个是负债率不能过高,否则经济压力会很大。第二,用“预算制支出法”来节流。第三,开源也很重要,收入来源要多样化。

(作者:塔拉庄园 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。