美联储按兵不动,为什么市场普遍解读“偏鹰”?

一、美联储6月议息会议整体维持不变

北京时间6月17日,美联储公布6月议息会议声明。整体维持此前货币决议不变,符合预期。维持联邦基金目标利率在0%-0.25%区间内,维持每月1200亿美元资产购买规模不变(800亿美元国债,400亿美元MBS)。但将超额准备金利率IOER和隔夜逆回购利率ONRRP区间上调5bp至0.05%-0.15%。

二、但态度更偏“鹰派”

本次会议是美联储在去年3月“一路向鸽”后,首次释放明确转鹰信号。尤其体现在在上调IOER和ONRRP、经济表述更为积极等方面。下面是本次议息会议的三大重点变化:

1. 调整经济数据预期

美联储上调经济增速预期。跟前次会议相比,着重肯定了疫苗对疫情恢复的贡献,且对经济恢复信心明显增强。本次会议美联储将2021年增长预期上调0.5%至7%。声明显示,“疫苗接种方面的进展控制了(reduced the spread)疫情在美国的传播。”而4月声明显示,“疫情在全球范围内对经济造成巨大损害(tremendous hardship)。”鲍威尔在随后的发布会上亦表示今年美国经济可能强劲复苏。他表示“广泛的疫苗接种,以及前所未有的财政政策行动,也为复苏提供了强有力的支持。经济活动和就业指标持续走强,今年的实际国内生产总值似乎有望实现几十年来最快的增长速度。”

上调通胀预期,上调幅度超市场预期。声明明确指出通胀水平上升,同时鲍威尔承认通胀可能比预期的水平更高和时间更长。美联储将2021年PCE预期调整为 3.4%、较前值大幅抬升1个百分点,核心 PCE 预期也调整为3%,前值仅为2.2%。

失业率水平整体不变。美联储对就业增长的表述不变,仍为 “不断改善”(have strengthened)。对未来的失业率预期与此前几乎保持不变。

图表 1美联储经济数据预测

数据来源:美联储

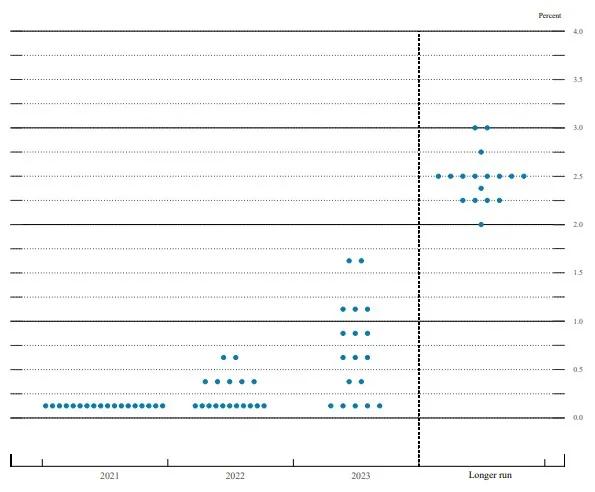

2. 点阵图显示,2023年内可能加息两次

利率方面,点阵图隐含提前加息可能,2023年内可能至少加息两次。参考反映美联储未来利率政策的点阵图可看出,美联储官员在3月会议时普遍认为将至少维持零利率政策至2023年底。而此次会议点阵图有较大变化,6月会议点阵图显示大部分官员都预测2023年内可能提前加息,甚至是预测2022年加息的官员也比3月时明显增多。另外,2023年利率预测中枢从3月的0.1%抬升至0.6%,意味着2023年内美联储可能会有至少两次加息操作。

图表 2美联储2021年3月FOMC会议点阵图

数据来源:FED

图表 3美联储2021年6月FOMC会议点阵图

数据来源:FED

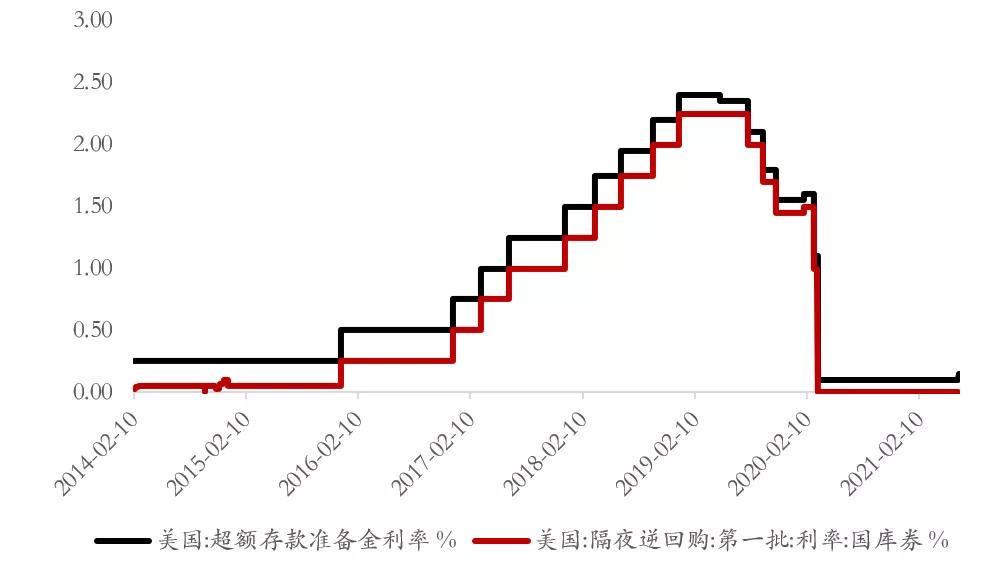

3. 上调利率走廊区间

联储此次上调了利率走廊区间,将超额准备金利率IOER和隔夜逆回购利率ONRRP(分别为利率走廊的上下限)区间从0%-0.1%上调至0.05%-0.15%,以支持有效的政策实施和短期美元融资市场的平稳运行。

图表 4 美联储上调利率走廊区间

数据来源:Wind

整体来看,美联储此次会议虽没有提前释放Taper信号,且鲍威尔也强调不能通过点阵图来预测未来利率走势,表示目前谈加息还为时尚早,以求给市场吃“安心丸”。但从具体内容来看,无论是上调经济增速预期,上调利率走廊区间,及点阵图美联储官员的预测来看,不排除提前加息以控制通胀持续高企的可能性。

三、美联储缩减QE和加息可能的时点预测:就业恢复是关键

QE缩减方面, 就业恢复的程度是决定美联储Taper时点的关键性因素。若未来几个月就业恢复持续强劲,美联储则会开始着手讨论QE缩减计划。反正,若就业恢复不及预期,美联储可能选择持续观望,直至就业恢复至理想水平。

图表 5目前美国就业恢复不及预期,短期联储仍将按兵不动

数据来源:Wind

参照美联储2013年货币政策正常化的经验来看,美联储很有可能在9月会议上开始正式讨论缩减购债的具体计划,并于12月会议正式宣布。按照目前每月1200亿美元的购债规模来看,预计每次缩减150亿美元,从2022年1月开始逐步降低购债规模,至2022年12月最后一次会议时完全退出QE。

图表 6我们预计本轮QE将在2022年底结束

数据来源:Wind

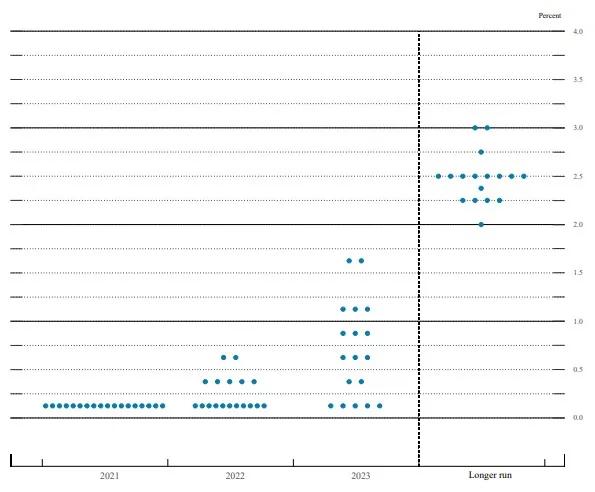

加息方面。加息一般发生在QE结束后,若2022年底结束QE,美联储很可能最早在2023年初开始讨论加息事项,并于2023年中左右开始至少加息两次。

图表 7点阵图显示美联储很可能在2023年至少加息两次

数据来源:FED,海银研究院

四、警惕通胀大幅上行,美联储提前加息的可能性

在疫情不断好转的背景下,美国天量财政刺激及美国产出缺口的较快修复都加大了近期美国通胀的压力。Wind数据显示,美联储制定货币政策时参考的PCE通胀指标在4月同比上涨3.58%,创造了2008年以来最高水平。

随着未来美国经济的进一步恢复,美国下半年通胀压力也将进一步加大。根据彭博预测显示,美国二季度美国将迎来通胀最高点,随后会在三季度逐渐回落,但年内通胀压力犹在,仍将处于3%水平之上。

警惕提前加息对新兴市场国家的冲击。本次会议美联储虽再次强调允许通胀在一段时间内略高于2%的水平,且对通胀水平可能会持续更长、增长更快的可能性有一定的预期。但不排除若未来通胀超出美联储容忍范围,促使美联储选择更早加息的可能。届时,美元走强,国际资本将加速回流美国市场,新兴市场国家或将遭遇股债汇三杀的局面。新兴市场国家可能不得不采取继续加息的方式,以应对潜在的资本外流压力。若印度等疫情防控较差的国家选择加息,无疑对需要低利率环境刺激经济回暖的国家来说是雪上加霜。

图表 8 美国通胀料将在三季度有所回落,但仍将高于3%

数据来源:彭博,海银研究院

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。