6·18狂欢后你背上了多少卡债?警惕反催收联盟二次收割

618、双十一购物节销售额屡创新高的背后,不容回避确实有无数剁手党在买买买一时爽后背负了高昂的卡债。

“专业法务、帮助您实现债务整理”“一对一办理停息分期”“专业团队逾期协商、不成功不收费”......浏览到这样的广告,“卡奴”们是否会为之心动?

近期,包括四大行在内的多家银行支行发布信用卡催收公告,并陆续公布一批信用卡逾期人员名单,并表示逾期人员若继续逾期不交欠款,将通过司法途径终身进行追收。各银行的这一系列动作释放了金融业对信用卡逾期催收的信号,不过,这却让“卡奴”们化身为“热锅上的蚂蚁”,急求纾困之策。

疫情以来信用卡持卡人收入减少的压力,“超前消费”模式的泛滥,以及银行等金融机构对不良信用卡的催收力度收紧,都使得信用卡逾期成为困扰持卡人的一大烦恼。因此,打着“协商办理分期免息”“传授百分百成功应对催收的话术”的“反催收联盟”也就应运而生了。

“反催收联盟”黑色产业链自出现以来就被视为金融机构贷后管理的“毒瘤”。在去年底发布的《中国互联网金融年报2020》中,反催收黑色产业链加剧的逃废债问题就被列为互联网消费金融四大问题之一,并指出不仅对消费金融公司回收账款造成不利影响,更是消耗监管部门资源,亟待监管部门与金融机构合力治理。

“反催收”:名为帮助实为陷阱

据21世纪经济报道记者了解,“反催收联盟”,是指有组织、专业化、有套路地通过激化债务人与催收团队或金融机构的矛盾,从而达到减免利息、延长还款期限、减免还款金额,甚至要求赔偿等不良目的的组织。今年2月26日,银保监会有关负责人在答记者问时更是将“反催收联盟”定位为违法违规网络群组。

互联网、社交平台、短视频平台是反催收黑色产业链的主要获客平台。“反催收联盟”通过抖音等短视频APP、直播平台、网页、论坛等互联网渠道传播反催收技巧,甚至发布“凭本事借的钱为什么要还”等煽动言论,希望与债务人引起“共鸣”,以吸引债务人的注意,并以提供“一对一咨询”为由引诱债务人私聊,售卖反催收服务或话术。21世纪经济报道在浏览一个名为“债务重组”的贴吧时发现,不少反催收黑中介还通过晒出“成功案例”引起关注。

那么,反催收黑色产业链是如何提供所谓的“个性化定制服务”呢?21世纪经济报道记者梳理近年来反催收案件后,总结出反催收黑产惯用的三大套路。

第一类较为常见的套路就是通过诱导催收员违规并恶意投诉要求逾期。“反催收联盟”指导债务人使用与金融机构对立的话术,以刺激催收人员情绪并诱导其违规,然后再告诉催收人员自己已经录音,最后借故暴力催收等向各地银保监局等监管机构投诉,借机向银行等机构索要或申请分期免息作为赔偿。

第二类套路,则是伪造材料假装弱势群体以申请分期免息。通常情况下,银行针对困难人群会推出延期还款、减免费息之类的政策,例如疫情期间,银保监会就曾发布通知要求各银行对受疫情影响暂时失去收入来源的人群,合理延后还款期限。就这样,黑产团伙也就打起了伪装弱势群体的歪主意。

交通银行信用卡中心工作人员曾公开表示,已经出现部分“反催收联盟”利用银行政策与债务人串通,伪造村(居)民委员会开具的经济困难证明材料或医院开具的身患重病的证明材料,以此在与银行的协商中获得更多的“筹码”。

反催收:赔了夫人又折兵

如果说上述两类套路是以不正当、不合规手段“有所作为”,那么还有一类反催收黑产则是以“无作为”的形式骗取高达6%-20%的佣金和服务费,拿到钱后就直接消失。这类反催收黑产往往使得债务人误以为自己成功办理了“反催收业务”,但真相却是债务人在无意识之中拖延偿还信用卡欠款,最后导致债务人需承担额外的逾期滞纳金及罚息。

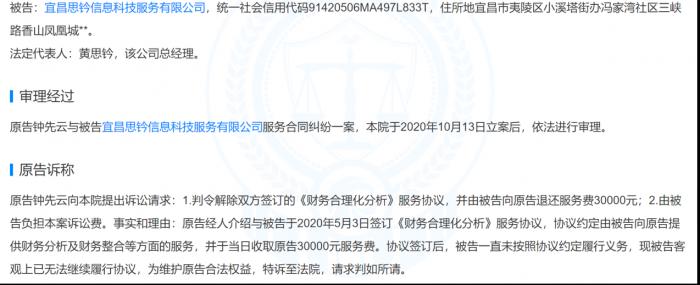

公开信息显示,近期,湖北宜昌一家反催收机构宜昌思钤信息科技服务有限公司及其负责人就因涉嫌多起诈骗案被立案侦查,且负责人最终获刑。据悉,该公司就是以提供债务优化方面的有偿咨询、解决持卡人债务问题为名收取债务人高额服务费,但在签订服务协议后并未提供“服务”。

21世纪经济报道记者在天眼查获悉,2020年该公司就两次作为被告,被指在收取高额佣金后,却未按照协议约定提供财务分析及财务整合等方面的服务,不仅如此,负责人黄思钤“避而不见”,还安排人员以言语和暴力相威胁。民事裁定书显示,原告钟某与谭某分别交纳3万元、1.2万元服务费。尽管两份公开民事判决书均驳回原告,但判决书中也证实该公司涉及系列诈骗案。

反催收黑产持续活跃,究其原因,仍然有不少持卡人相信“反催收联盟”,认为其所作所为实则“纾困”,对债务人而言是有利的。借贷人没有意识到的是,一旦黑产组织伪造材料、恶意投诉被发现,债务人的个人征信记录将产生信用污点,甚至需要承担额外的罚金,从而加重债务人负担。

实际上,反催收黑产的主要获利来源就是向客户收取佣金或服务费,而这些高额的服务费对于债务人而言本身就是“雪上加霜”,而这也能从上述案例中钟某交纳高达3万元的服务费中窥见。

不仅如此,有业内人士透露,许多债务人在办理“反催收业务”后,反而更频繁地接到贷款电话。这是由于,反催收黑产往往会“一鱼多吃”,将掌握的债务人信息进行贩卖,成为金融贷款机构的“骚扰对象”,更有可能成为犯罪分子诈骗或资金窃取的“猎物”。因此,在面对诸如此类的“反催收联盟”宣传时,保持警惕才是持卡人们的明智选择。

【相关阅读】

(作者:侯潇怡,实习生,王文妍 编辑:曾芳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。