每日优鲜上市三连跌,叮咚买菜股价上演过山车,生鲜电商不香了?

菜篮子生意在今年上半年依旧火热。 近日,国内生鲜电商领导品牌每日优鲜和叮咚买菜一前一后登陆美股市场,中途每日优鲜提前停止认购、号称过于火爆抢先上市。

菜篮子生意在今年上半年依旧火热。

近日,国内生鲜电商领导品牌每日优鲜和叮咚买菜一前一后登陆美股市场,中途每日优鲜提前停止认购、号称过于火爆抢先上市。

然而,每日优鲜上市后持续破发,叮咚买菜上市前临时将发行股票的规模缩减了70%以上,上市后股价上演过山车也是相当刺激。

作为国内生鲜电商的两大头部玩家,他们在资本市场的首次亮相为何是这样的局面?生鲜电商的故事还靠什么提高“新鲜感”吗?

上市后股价两种走向,每日优鲜破发,叮咚买菜或因“乌龙”暴涨

两个头部生鲜电商玩家上市后,两者在美股资本市场上的后续的发展却有些出乎意料。

北京时间6月26日凌晨,每日优鲜正式挂牌纳斯达克,以9.66美元的价格收盘,比发行价低了32%,25.69%的收盘跌幅则创下了今年以来赴美上市的中国公司首日最大跌幅记录。

让市场感到不满的是,每日优鲜自6月23日起在自家APP里搞了一场“储值享额外中签”的促销活动——充50元送10股,充100元送20股,而每日优鲜在6月24日被媒体报道因认购过于火爆至超额,将提前于美东时间6月25日挂牌纳斯达克,按理来说,热门股往往在市场上是“供不应求”的。

最终的结果让不少人的担心成为了现实,后续叮咚买菜的IPO也做出了一些调整。

北京时间6月29日晚,叮咚买菜正式登陆纽交所,发行价为23.5美元,收盘时仅微涨0.09%。尽管盘中一度出现短暂的破发,但最终叮咚买菜的市值稳定在55.43亿美元,相比之下每日优鲜仅为20.37亿美元。

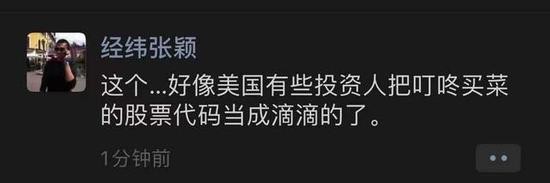

上市后一天,与每日优鲜继续下跌不同,叮咚买菜一度暴涨95%,最终收涨62.84%,市值超90亿美元。不过经纬中国合伙人张颖表示,这似乎是因为部分投资人弄错了刚上市的滴滴(DIDI)和叮咚买菜(DDL)的股票代码,闹出了一场乌龙?此前房多多在去年也出现过暴涨,当时也有一些猜测说是部分投资者可能将与拼多多弄混。

叮咚买菜看似尚可的成绩背后或许有着更深层的原因,6月28日,上市前夜,叮咚买菜突然调整发行规模,将原本1400万份ADS的发行目标下调为370万份,削减了73.5%,募资金额从3.57亿美元缩水到8695万美元。对此,创始人兼CEO梁昌霖表示公司本身现金流是够的,“上市目的并不是圈钱”。

如果从融资进程来看,每日优鲜、叮咚买菜或许都有过充足的资金储备,截至2021年5月它们分别进行了11轮和10轮融资,各自的融资总额分别高达21.7亿美元和10.3亿美元。

不过,生鲜电商亏损成为两个公司面临的共同难题,这也是对资金需求大的重要问题。这次

从资本市场获得的融资额来看,这次上市带来的支持也比较有限。

让人担忧的是,生鲜电商最大的问题甚至不是烧钱能力是否足够,而是烧完这些钱换来的效果,对未来的发展起到了多强的支撑作用,内忧外患之下,生鲜电商看起来有点像霜打的茄子——蔫了。

生鲜电商困于内忧外患,或被社区团购“误伤”

每日优鲜首创、叮咚买菜跟进的生鲜电商前置仓模式,可以说是一顶耀眼又沉重的“皇冠”,耀眼在面向消费者的效率和体验,沉重在给自己的运营压力。

在成本高的运营压力之下,每日优鲜与叮咚买菜的亏损也是影响到不少投资者对他们评判的重要依据。2018-2020年三年间,每日优鲜总共亏损67.9亿元,而2019年和2020年两年叮咚买菜就亏损了50.5亿元,今年一季度,两者再次亏损6.1亿元和13.8亿元。

为何亏损这么高,这就要提到这两家公司推行的前置仓模式。

什么是前置仓?叮咚买菜副总裁熊卫说,前置仓是一个有外卖服务,但没有店面的超市。整个电商赛道的时效性有30分钟到达、次日到达和三天以上到达之分,前置仓摘取了那颗30分钟快送的明珠,相应地吃下了模式背后的苦果。

大型商超的SKU数量可以按万来计算,天猫和京东等大型供应商支撑数千个也不在话下。但在生鲜领域,单个前置仓能覆盖的SKU数量有限,除了大型集中站点,过量的SKU无法在投入产出中实现平衡,满足消费者的日常需求是足够的,扩展消费面则是不够的——生鲜是高频必需品,但消费者不可能一次性囤货几十斤,也不会因为买了几个辣椒就一定要再买一斤肉。

在运营成本上,基于LBS的前置仓模式前期需要承担巨大的仓储和建设费用,冷链和物流则是长期支出,相对于社区团购共享店面和商超外卖店即是仓的运营成本,前置仓完全是个苦哈哈的个体户,自建生态,自负盈亏。

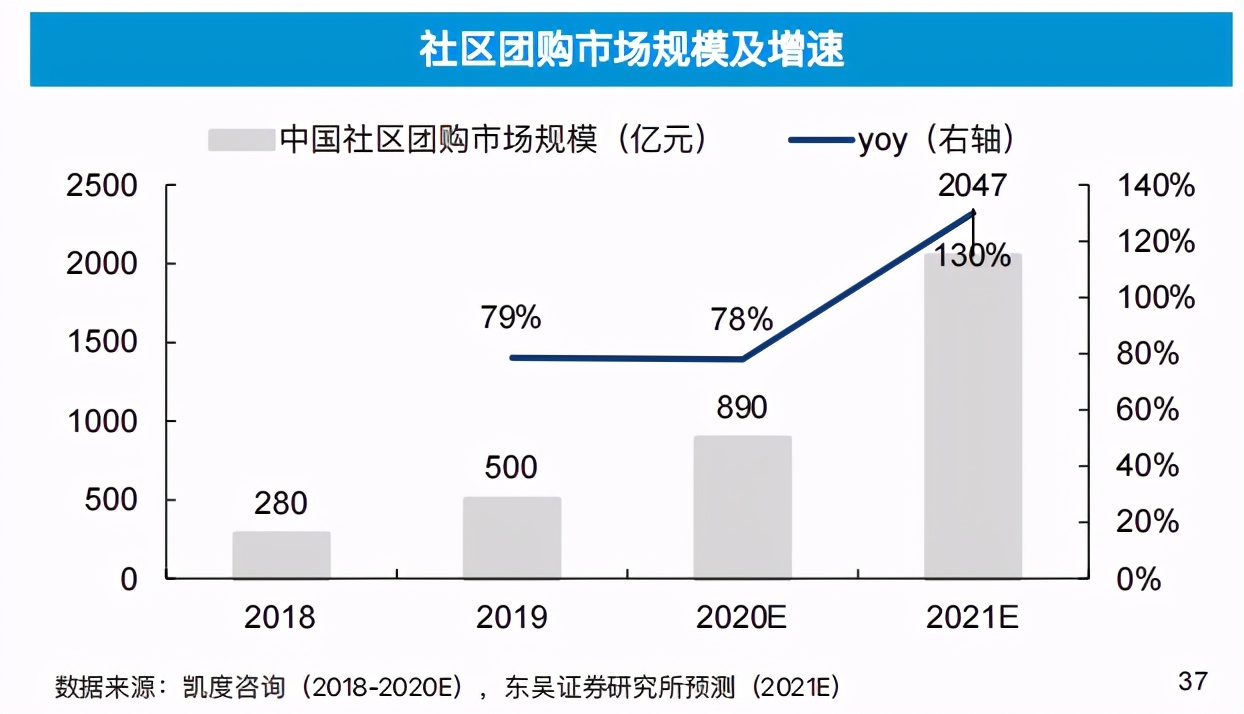

在生鲜电商的竞争之路上,横空出世的社区团购还给了主要玩家一记闷棍,以至于虽然疫情期间生鲜电商发展突飞猛进,叮咚买菜还借机会反超每日优鲜,但占据媒体报道大多数版面的都是社区团购的“贡献”。

2020年,艾瑞咨询测算前置仓的GMV规模大约在337亿元左右,社区团购却因为美团、拼多多、京东等巨头的推进迅猛增长,2021年的预估GMV规模超过2000亿,一季度拼多多财报电话会议上,CEO陈磊更是强调了持续加注多多买菜业务的决心。

《中国购物者报告指出》,今年Q1社区团购渗透率已达27%,相比之下,2020年全年生鲜电商渗透率仅有9.1%。

叮咚买菜副总裁熊卫曾说,生鲜电商和社区团购不在一个生态位内,在一般认知里,社区团购确实更钟爱下沉市场,然而当它们卖起一样的产品,我们就不得不问一句:错开社区团购,生鲜电商的下一站在哪?从美国的生鲜电商发展,或许能够寻到一些方向。

美国生鲜电商“疫”外振作,国内玩家们如何“取经”?

去年受疫情影响,除了利好国内的生鲜电商,美国也同样抓住这股发展机遇,不少独角兽获得资本的高度关注。

去年10月,美国生鲜电商GrubMarket完成6000万美元D轮融资,后有投资者追加3000万美元;今年3月,社区团购+仓储直供的美国生鲜电商“Weee!”也完成3亿美元D轮融资。

然而,自2014年起,由于不到20%的留存率、盲目烧钱打价格战等诸多因素的影响,美国生鲜电商一度陷入“行业陨落”的悲观漩涡中。那是什么让它们重新振作了起来?

疫情期间,GrubMarket生鲜配送服务数据成倍增长,更重要的是,其自主研发的SaaS管理系统大放异彩,生鲜管理系统软件WholesaleWare的销售额增长超过1000%,由于对B端+C端的双重业务布局,GrubMarket极度看重运营效率,全美30多个仓库如何系统运作是其生命线之一,这与中国生鲜电商前置仓的运营特点不谋而合。

配送中心如何调整定位和密度,拣货、库存管理和物流效率如何提升,这些是生鲜电商面临的首要问题,它们关系到能否尽快控制成本,实现盈利。

在另一个层面,美国三大知名To B生鲜供应商Sysco、US Food、Performance Food也给中国生鲜电商指出了一条道路。在运输规模和个性化需求的下游环节,最后一公里如何匹配这两点是永恒问题,首要解决方案或许在上游。

前置仓虽然叫“仓”,但在赛道的未来布局里,它和新零售、数字零售等概念早早绑定在一起。无论保持仓还是成为店,前置仓需要更上一级的周转,到生鲜源头的时候,就走到了这个行业绕不过的概念——直采和供应链体系。

Sysco对上游产业链的把控力很强。它不但拥有40万个SKU,旗下还拥有13个自有品牌,定位中高端,这省去了许多不必要的周转支出,为毛利率提升留足了空间。US Food、Performance Food则拥有极度高效的自建物流和仓储效率。

截至今年一季度,叮咚买菜总SKU高达12500个,每日优鲜快送SKU数量为4300,另有20000个SKU为次日达产品。而在打通产业链上,它们已经迈出了第一步,比如叮咚买菜投资建设了鲜食工厂,做自己的快手菜和生鲜品牌;每日优鲜更新愿景为“成为中国最大的社区零售数字化平台”,推出“(前置仓即时零售+智慧菜场)x 零售云”的全新战略,试图焕新业态。

美国的生鲜电商脱胎于线下购物,与中国玩家的发展路径并不太相似,至少在2019年,美国生鲜电商的销售额还只占生鲜零售市场的0.2%左右,从消费习惯的差异出发,或许我们会先创造出成熟可靠的经营模式,这一点上,每日优鲜和叮咚买菜各有值得期待的地方。

结语

生鲜电商是一条格式标准的赛道吗?从美国来看不是,比如“Weee!”就是社区团购+即时配送的结合体,在中国差异更明显,前置仓、外卖、社区团购百舸争流。它本质上是供应链和零售行业的资源整合优化,并非一朝一夕能完成的事业,蔬菜、肉类和海鲜的战争里,持久战是基本打法。

然而,每日优鲜或是叮咚买菜真正的根基并不是运营模式,反而是消费者的生活需求。上市是手段和过程,最终的竞争会回到消费者的冰箱、厨房和饭桌。零售不是互联网,引流很重要,但核心是选品、价格、复购率,谁成了那个固定的“菜篮子”,谁就是赢家。

本文源自:美股研究社,转载请注明出处

(作者:美股研究社 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。